前期发过玲珑轮胎的帖子,这家企业算是轮胎龙头之一。今年业绩差不了,但是股价没有匹配上来。这个不用愁,中长期是会匹配的,因此这种业绩相对稳健的股票,逢低介入风险相对很低,当然风口没来指望暴涨也不现实。主要观点说完,下面的内容是辅助。

一、我眼中的玲珑轮胎

玲珑轮胎在中国轮胎行业中占有重要地位。根据市场规模数据,玲珑轮胎的市场份额按轮胎产量达到了10.56%,按轮胎销量达到了9.29%,按轮胎销售额则为22.07%。说明企业产品附加值较高。在全球轮胎行业中,玲珑轮胎则属于第三梯队的企业,也占据一定地位。

一是玲珑玲珑轮胎采用多元化的销售模式,包括直接销售给主机厂的配套销售、通过经销商代理的间接销售、智慧零售云平台线上商城的门店直供,以及阿特拉斯卡友之家APP的司机用户直销。

二是玲珑轮胎实施“7+5”战略,即在中国建设7个生产基地,在海外建设5个生产基地,以实现研发、管理、制造、营销、运营、服务的全球化、区域化及本土化发展。

三是玲珑轮胎实行多元化品牌战略,面向全球市场进行差异化营销,主要品牌有“玲珑”、“利奥”、“ATLAS”、“EVOLUXX”、“GREEN MAX”、“CROSS WIND”,产品销往全球173个国家。

四是公司提出“新零售3.0”等一系列发展战略,紧跟可持续发展战略,打造轮胎行业全新数字化销售模式。

五是玲珑轮胎在招远、烟台、北京、上海、济南、德国、美国设立研发机构,建立了“三国七地”全球化开放式研发创新体系。

六是“玲珑品牌”多年上榜世界品牌实验室发布的“中国500最具价值品牌”“亚洲品牌500强”,品牌价值达到981.4亿元。

七是公司拥有国家级工业设计中心、国家认定企业技术中心、国家认可实验室,累计授权专利930项,专利保有量居中国轮胎企业前列。

八是依托完善的研发体系和强大的新产品开发能力,公司在低滚阻、高耐磨、超强操控性等产品质量性能和技术研究处于世界一流水平。

九是为全球60多家主机厂的200多个生产基地提供轮胎配套服务,在全球配套领域的品牌影响力持续提升。

二、季报分析

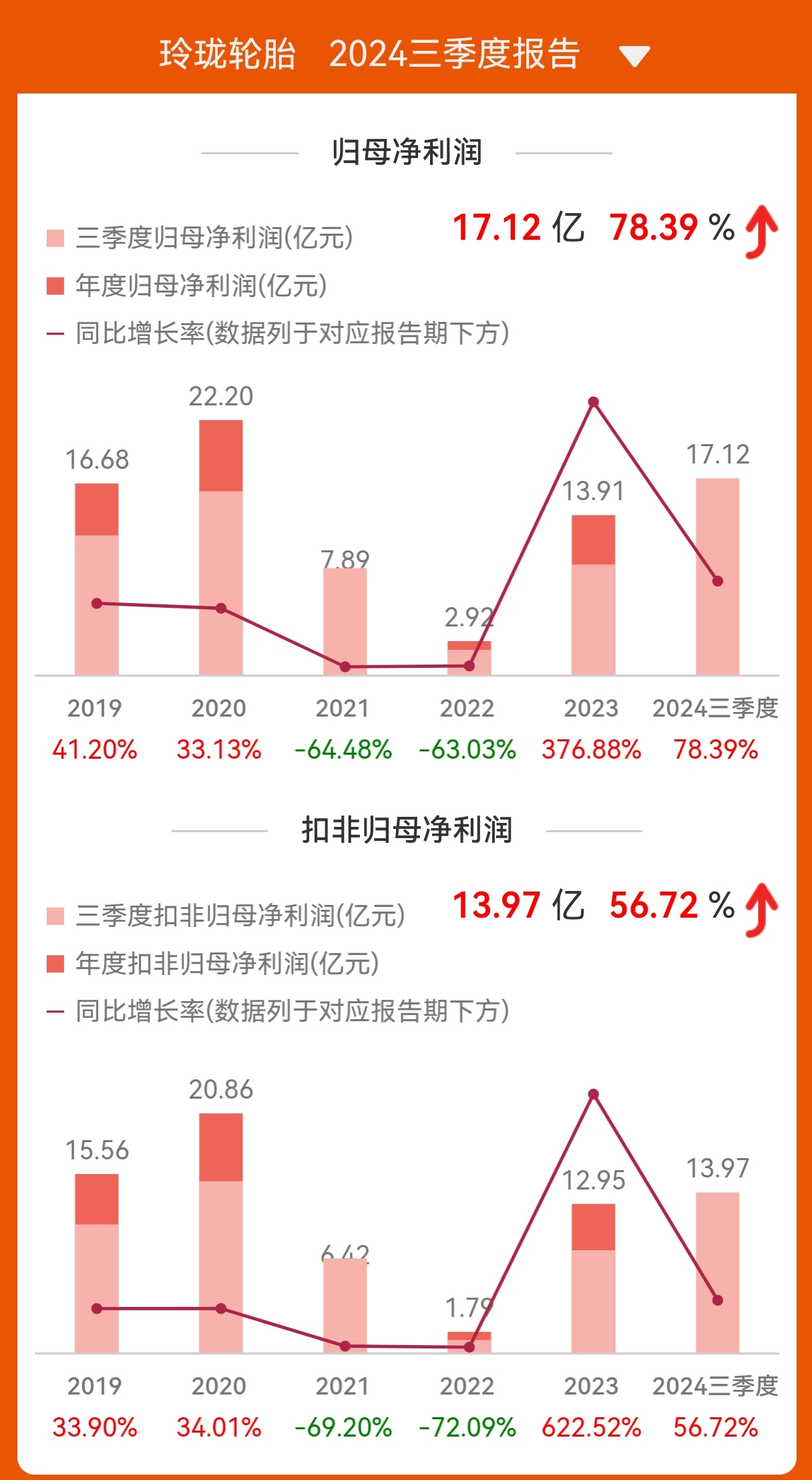

玲珑轮胎2024年第三季度实现营业收入55.69亿元,同比增长5.22%,环比增长4.39%;归母净利润7.86亿元,同比增长97.30%,环比增长62.39%。前三季度营业收入为159.49亿元,同比增长9.77%;归母净利润为17.12亿元,同比增长78.39%。业绩依旧亮眼。

2024年前三季度,公司毛利率为24.35%,同比上升5.28个百分点;净利率为10.73%,较上年同期上升4.13个百分点。第三季度单季毛利率为27.39%,同比上升5.04个百分点,环比上升5.33个百分点;净利率为14.12%,较上年同期上升6.59个百分点,较上一季度上升5.04个百分点。

2024年第三季度,公司期间费用为16.49亿元,较上年同期增加9808.52万元;期间费用率为10.34%,较上年同期下降0.33个百分点。其中,销售费用同比减少14.41%,管理费用同比增长4.33%,研发费用同比增长22.05%,财务费用同比增长41.53%。

第三季度轮胎销量同比增长10.68%,销售收入同比增长5.90%。轮胎产品的价格环比第二季度提升2.24%,同比下降4.32%。

主要原材料综合采购成本环比第二季度提升1.87%,同比提升15.40%。

公司披露第三季度利润分配方案,拟每10股派发现金红利1.62元(含税)。也算是良心企业。

塞尔维亚基地产能正在快速爬坡,预计全钢到年底可以达到满产状态,半钢到2025年6月预计达到600万套以上的规模。公司围绕配套中高端品牌+中高端车型+中高端产品占比提升的思路,加快配套业务发展。

综上所述,玲珑轮胎在2024年第三季度表现出色,净利润大幅增长,盈利能力提升,同时在费用控制、销量增长、原材料成本管理以及全球产能布局方面均显示出积极的发展态势。

三、股价判断

业绩很好保障今天普跌下股价较为稳定,该股板块风口尚未到来,但是未来必有突破大涨的一天。

#社区牛人计划# #【悬赏】三季报持续披露中,这个赛季谁与争锋?# $上证指数(SH000001)$ $玲珑轮胎(SH601966)$ $创业板指(SZ399006)$