关键指标【仅供参考】

1、沪深300股债利差择时模型:5.96%,维持100%偏股基金。(持有资金或新增资金均配置节节高混合/雄霸赛道偏股等组合)。

2、万得全A市净率:1.59倍,处于36.05%分位数(历史1.28-2.14,再跌19.5%达到近10年最低,涨34.59%创近5年新高),纳斯达克市值涨幅靠前。

3、可转债均价:124.081元,处于51.03%的适中区域(历史94.741-152.232)。

昨晚,

美国三大指数齐齐创出历史新高。

背景是:

11月份美国企业新增就业数据14.6万,低于预期的15万,

另有统计显示,美国工作难找,

40%的求职者尝试15周仍未找到工作;

11月份服务业指数下滑3.9至52.1,为6月以来的首次下滑;

市场预期通胀压力减轻,

鲍威尔也表态称,虽然就业良好,但是低收入家庭面临压力,

未来将推进利率走向中性。

贝莱德发布预测,2025年人工智能将驱动美国股市上涨,

预计不会大幅降息。

整体看,美国继续降息方向较为确定,人工智能引领行情概率偏大。

我方官媒评论称,今年全年经济增长目标是5%左右,

我们一直朝这个目标全力以赴。

经过努力,在5%的左一点或是右一点,都可以接受。

当然,评论的落脚点还不错,

提出干字当头,

千方百计提振消费、扩大需求,

稳住楼市、股市两个风向标。

希望各方,

能尽快将不利于稳住风向标的障碍破除,

构建“风景这边独好”的新形势!

昨日国内十年期国债收益率再度跌破2%,

避险的红利主题继续上涨。

近期定投中,我们通过定投团、全球平衡精选和基少现金+,

重点对下跌的美股、美债、红利和中债等方向实施加仓,

均取得不错的效果。

另中国互联网协会、中国半导体行业协会、中国汽车工业协会、中国通信企业协会等陆续发布声明称,美国芯片产品不再安全、不再可靠,呼吁国内企业审慎采购美国芯片,积极使用内外资企业在华生产制造的芯片,有利于芯片行业做大做强。

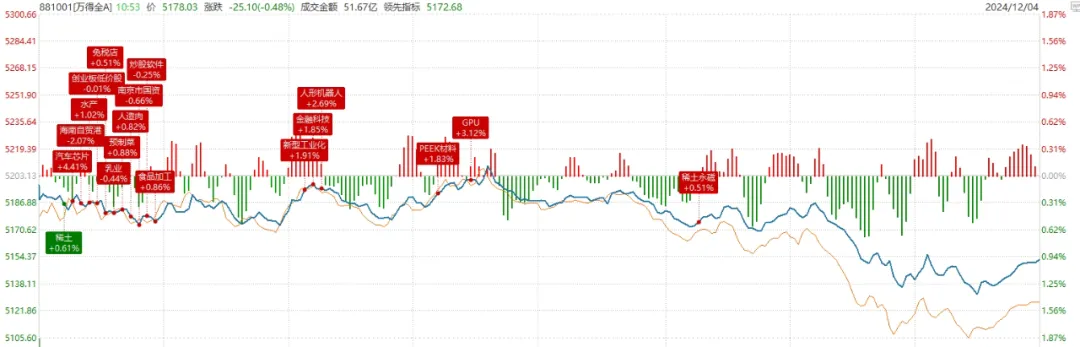

4日,离岸人民币小幅升值,主力净流出617亿,卖出力度较大,市场震荡下跌,煤炭、石油、通用设备等涨幅靠前;南下资金净卖出100亿元,港股小幅震荡,家电和游戏相对强势。

4日夜间,黄金上涨0.24%,白银上涨1.06%,ICE布油下跌1.62%,美国十年期国债收益率走低至4.182%,道琼斯指数上涨0.69%,纳斯达克100指数上涨1.24%,中概互联下跌1.54%,A50下跌0.34%。

大中型美股多数上涨,赛富时上涨10.99%,数字货币MSTR上涨8.72%,奥多比上涨3.92%,英伟达上涨3.48%,亚马逊上涨2.21%靠前;大中型中概股多数下跌,携程上涨2.52%,网易上涨1.6%,相对强势。

一、特色老债

1、双低转债【偏安全】

美锦转债、和邦转债、万凯转债、利群转债、希望转2。

2、小规模双低债【偏活跃】

海环转债、冠中转债、金埔转债、亚泰转债、博汇转债。

3、低溢价转债【偏进攻】

欧通转债、金沃转债、中信转债、楚江转债、震裕转债。

4.北陆转债董事会提议下修,如果下修到底,参考价值为117元。

5.晓鸣转债、韦尔转债、中装转2均不下修,投资性价比下降。

4日可转债等权下跌0.72%,溢价率中位数为24.07%,整体跟随中小盘转弱。

以上为个人观察和思考,仅供参考,不做推荐。

二、估值分析