关键指标【仅供参考】

1、沪深300股债利差择时模型:6.39%,维持100%偏股基金。(持有资金或新增资金均配置节节高混合/雄霸赛道偏股等组合)。

2、万得全A市净率:1.52倍,处于27.91%分位数(历史1.28-2.14,再跌14.67%达到近10年最低,涨42.67%创近5年新高),微盘股指数领涨。

3、可转债均价:123.448元,处于49.93%的适中区域(历史94.741-152.232)。

8日上午,指数艰难盘整,

午后主力开始发力净买入,

市场随即全面泛红,

以芯片为代表的国产替代领涨,

小微盘涨幅靠前,赚钱效应显著改善。

基少最近两个交易日的发车买了个小底。

隐忧是量能不大,

医疗医药再度转弱,

板块可持续性较弱。

腾讯控股出现大跌,

全天下跌了7.28%;

宁德时代则下跌2.84%。

纳入该清单的企业,

可能受到相关商品或服务禁令。

但两家企业均表示纳入是一种错误,

未参与任何军事相关活动。

美国国防部此次也剔除了六家企业,

包括中国铁建、中国建筑和中国电信等,

预计未来剔除腾讯控股和宁德时代的概率比较大,

无需过度担心。

夜间,

市场担忧通胀再度攀升,

美股出现较大跌幅。

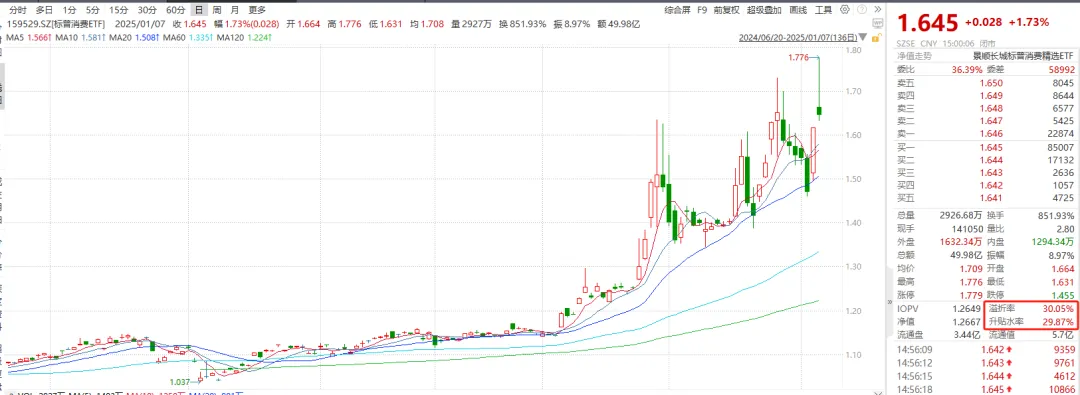

国内美股场内QDII基金普遍有较高溢价率,

标普消费ETF(159529)溢价率一度达到30%以上,

风险非常大,

建议大家远离。

7日,离岸人民币小幅升值,主力净流入117亿,难得转向净流入,市场探底回升,电源设备、计算机设备、半导体等涨幅靠前;南下资金净买入129亿,港股跌幅偏大,芯片涨幅靠前。

7日夜间,黄金上涨0.59%,白银上涨0.24%,ICE布油上涨1.11%,美国十年期国债收益率走高至4.687%,道琼斯指数下跌0.42%,纳斯达克100指数下跌1.79%,中概互联下跌0.6%,A50下跌0.06%。

大中型美股多数下跌,英伟达下跌6.22%,特斯拉下跌4.06%,台积电下跌3.9%,跌幅偏大;美光科技上涨2.67%,英伟达概念股AUR上涨29.08%,涨幅靠前。

中概多数下跌,腾讯下跌7.28%,好未来下跌7.28%,小米下跌5.92%,贝壳下跌4.23%,但小鹏汽车上涨9.51%,涨幅靠前。

消息方面:

1.《全国统一大市场建设指引(试行)》印发。提出各地区要严格落实“全国一张清单”管理模式,各地方依法设定的市场准入管理措施要全部列入全国统一的市场准入负面清单管理。

2.中国2024年12月末外汇储备3.2万亿美元,环比减少635.03亿美元;12月末黄金储备1913.4亿美元,共7329万盎司,连续两个月扩大黄金储备。

3.英伟达CEO黄仁勋宣布推出用于人工智能开发的台式电脑,售价3000美元,将在5月左右上市。这台产品主要面向AI研究员、数据科学家和学生等群体,其体积不过手掌大小,可以放在桌子上并使用标准电源插座供电。

4.黄仁勋宣布,英伟达推出采用Blackwell技术的新型消费类游戏芯片。这款GPU拥有920亿个晶体管,四个AI处理单元,性能是上一代Ada的三倍,目前已全面投产。

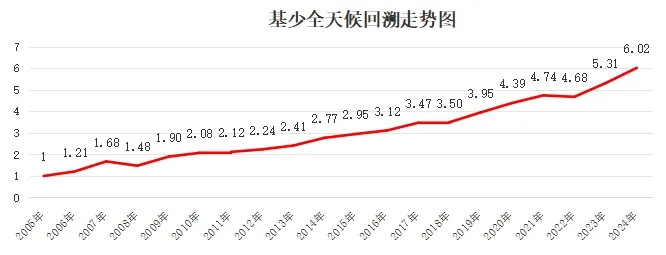

今天发车“全球平衡精选”组合1000元,

继续积累全球优质筹码。

该组合聚焦全球债券+全球优质资产,

使用策略的回溯年化9%+,

约90%的年份都在上涨,

适合作为全球理财罐。

场外组合在年初的动荡中,

今年以来只下跌0.19%,非常稳健。

可在天天基金APP首页搜索“全球平衡精选”跟投。

一、特色老债

1、双低转债【偏安全】

美锦转债、和邦转债、万凯转债、海环转债、海亮转债。

2、小规模双低债【偏活跃】

海环转债、金埔转债、亚药转债、鼎胜转债、亚泰转债。

3、低溢价转债【偏进攻】

欧通转债、苏行转债、金丹转债、中信转债、南银转债。

7日可转债等权上涨1.16%,溢价率中位数为36.16%,跟随小盘股上涨,但量能不大。

以上为个人观察和思考,仅供参考,不做推荐。

二、估值分析