曾经的“新三板嘻哈第一股”,如今摇身一变成为在美上市的“中国嘻哈第一股”。

日前普普文化正式登陆美股,上市首日便大涨405%。尽管此后公司股价冲高回落,但截至当地时间7月2日收盘,公司股价收于每股53.40美元,仍较每股6美元的发行价大涨近8倍。

普普文化招股书显示,近年来公司业务重点已转向开发和举办嘻哈活动。数据显示,其收入规模在国内嘻哈文化公司和街舞公司中都排名第二位。此前在挂牌新三板期间,普普文化还获得了知名音乐人胡海泉230万元的投资,一时间引起市场关注。

收入排名稳坐国内第二把交椅

据普普文化官网介绍,公司成立于2007年,注重嘻哈文化内容的娱乐化运营。

公司招股书显示,近年来普普文化业务重点已转向开发和举办嘻哈活动,包括街舞活动、舞台剧、舞蹈比赛、音乐节等。收入方式方面,除了通过向广告商提供服务换取赞助费外,公司还通过出售音乐会门票等方式,使得公司从其主办业务中获得收入。

据普普文化介绍,中国嘻哈文化产业按构成要素可进一步划分为街舞、说唱、DJ、涂鸦四大部分,其中街舞产业发展较早,经营模式较为多元化,商业运营最为成熟。

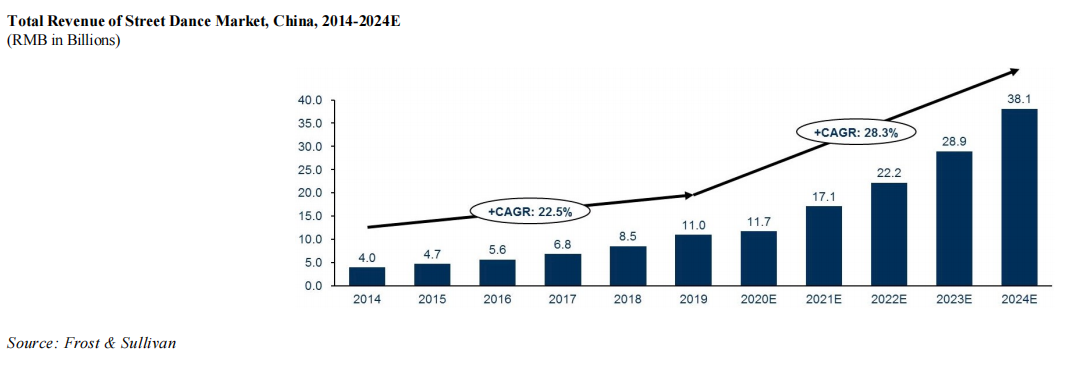

根据Frost&Sullivan的数据,中国街舞市场从2014年的40亿元人民币(7亿美元)快速增长到2019年的110亿元人民币(16亿美元),复合年增长率为22.5%。特别是2018年《这!就是街舞》等综艺节目播出后,街舞在中国年轻人中越来越受欢迎,他们更愿意在街舞培训和表演上投入资金;同时也有更多公司进入市场,带动了街舞市场的快速增长。

普普文化在国内市场地位如何?公司招股书援引Frost&Sullivan数据显示,2019年,普普文化在嘻哈文化公司营收排名中居第二位,市场份额为1.1%;在街舞公司营收排名中同样居第二位,市场份额为1.5%。

普普文化表示,中国的嘻哈文化和街舞产业仍处于快速发展时期,预计随着行业的不断融合和发展,行业集中度将不断提高。

摘牌新三板后再赴美上市

从今年3月初披露招股预案到6月底上市,普普文化前后共耗时3个多月。根据招股说明书,此次发行定价区间为4-6美元,最后确定以6美元/股价格发行。

作为一家曾经挂牌新三板的公众公司,普普文化也得到过业内明星的投资加持。2017年6月普普文化发布定增方案,拟以9.2元/股的价格发行72.5万股,募集资金667万元。

从公告看,公司此次定增拟认购对象共有三名,其中之一便是知名音乐人胡海泉,其以230万元价格认购25万股,发行完成后,胡海泉一跃成为普普文化彼时第五大股东。

2019年1月,普普文化启动了从新三板摘牌的工作,彼时公司在公告中称是“为配合公司业务发展需要和长期战略发展规划,进一步提高公司竞争力,提高决策效率,降低经营成本”。

从业绩看,截至2019年6月30日和2020年6月30日的财年中,普普文化总收入分别为1903.18万美元和1568.81万美元,2020财年较2019财年收入下滑约18%。

从收入构成看,普普文化活动策划和执行业务收入占总收入的比重从2019财年的52%下滑至2020财年的35%。与之相对的是,同期活动主办业务收入占总收入的比重从34%提升至49%,品牌推广业务收入占总收入比重略有下滑,从14%下滑至13%。

不过普普文化在招股书中直言,从收入情况看,公司大部分收入和应收账款目前集中在少数客户身上,如果这些客户中的任何一个遭遇了实质性的业务中断,公司便可能会蒙受巨大收入损失。

此外,随着公司调整营销策略或业务重点,自身主要客户可能会发生变化。如果未能增加对其他客户的销售力度,公司主要客户重大业务中断或公司对主要客户的销售减少,都可能对公司运营和现金流产生负面影响。