一、市场表现

股市:美联储缩表进程加速,一周内储备金减少3260亿美元,引发市场恐慌。美国三大股指集体下跌,道指、纳指、标普500指数分别下跌0.6%、0.51%、0.48%。欧洲股市,英国领涨0.91%,德国、法国分别下跌0.39%、0.99%。亚太市场,韩国大涨5.97%,领涨全球;印度上涨0.67%、日本下跌0.96%、越南下跌1.95%。A股集体收跌,上证指数、深证成指、创业板指分别下跌5.55%、7.16%、8.57%。港股周五窄幅震荡收红,恒生指数周跌1.64%。

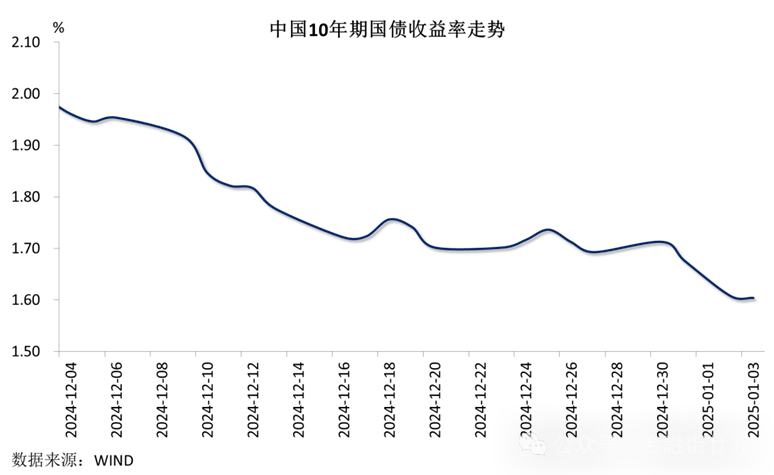

债市:上周公布的美国经济数据喜忧参半,加之美股疲弱,美债需求升温,推动美债收益率震荡下行。美国10年期国债收益率较前一周下行2.8BPs至4.545%。中国10年期国债收益率较前一周下行7BPs至1.60%,再创历史新低。

另类:拜登将禁止在美国大片水域进行新的石油钻探活动,美油期货本周累计大涨4.92%。需求好转预期下油价明显反弹,金价小幅上涨。

二、投资策略

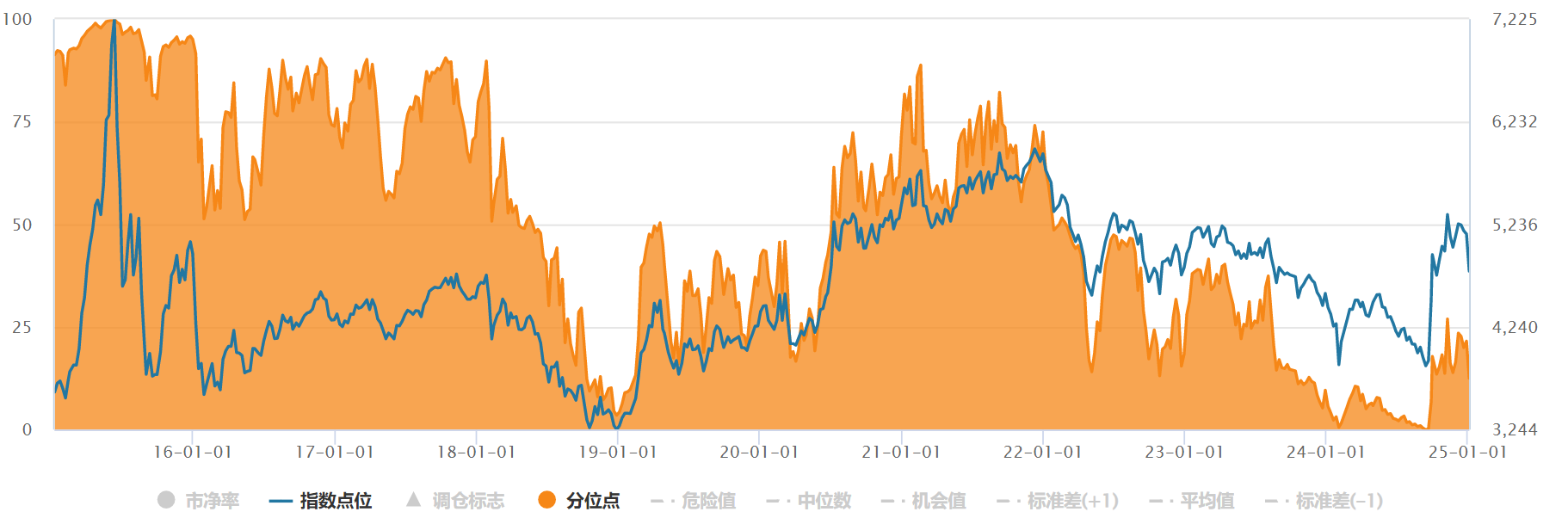

A股:截至1月3日,万得全A市净率1.51倍,处在近十年12.55%分位点。连续三天的下跌,让A股市场情绪降至冰点。

这一轮经济周期本质是地产下行周期,如果地产能够企稳,宏观经济也就能企稳。2024年12月,北京、上海、广州和深圳四大一线城市的楼市成交量齐创近年来新高,地产泡沫破裂后的底部区域趋于明显。

宏观方面,PMI、工业增加值等数据表明,在一揽子政策推动下,宏观数据正缓慢改善。1月3日,据央行网站消息,央行四季度货币政策例会于12月27日召开,会议明确提出“择机降准降息......保持流动性充裕”。

对于下跌原因,有各种分析,比如特朗普即将上任、官方辟谣的传言、汇率贬值等。其实这些都是一种解释口径而已,我们还可以为下跌找到100种解释,但意义不大,重要的是基本面方面没有什么实质性利空,因此可以简单理解为估值下行即可。这种情况的下跌,投资价值会随着估值下行上升。

A股全市场温度计已从12月12日32.67跌至11.58,降温幅度超过20。估值风险大幅释放,再次接近关键临界温度10度,投资价值显著提升。

港股:近一周港股三大股指纷纷收跌,受小作文的传播影响国内投资者对市场信心,叠加海外投资者开始交易特朗普上台后政策的不确定性,港股下行。但港股表现优于A股,在全球权益市场中,港股相比A股的主要优势来自估值和行业结构的吸引力,中长期配置价值较高。

海外主动资金流出扩大,被动资金转为流入,南向资金流入加速。EPFR数据显示,截至1月1日,海外主动型基金流出海外中资股市场扩大至2.2亿美元,已连续12周流出。海外被动型基金转为流入4.6亿美元。与此同时,南向资金流入较此前一周小幅加速,从此前流入54.6亿港元小幅加速至流入73.9亿港元。

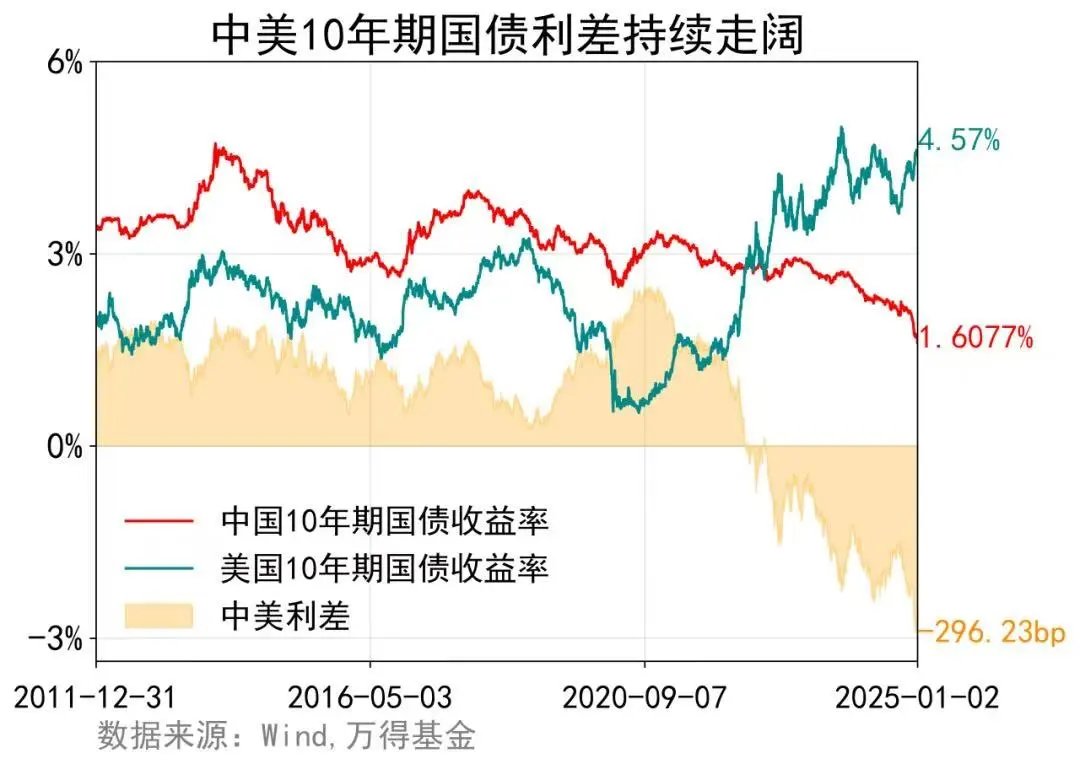

美元债:截至1月3日,10年期美债收益率是4.602%,也就是说,你现在买入10年期美债,一直持有到期,后面每年的平均收益是4.602%,这要比国内的1.6%高出太多。尽管降息节奏或有放缓,但中资美元债仍有较大的利差空间可以压缩,且当前收益率较高,较于境内债仍有较大的性价比和吸引力。

近期中美利差持续走阔,处于2011年以来历史最低位。美元债当前收益率高,较境内债优势非常明显。当前,美元债依然具备布局的时机。

特别提示:市场有风险 投资需谨慎

#酒精致癌?白酒股全线下挫##小作文扰乱市场,证监会紧急辟谣!##1月你有哪些操作计划?#

$全球债券通$$全球精选$$全球多资产$$全球固收+$$积极进取$$步步盈$