一、市场表现(11.18~11.22)

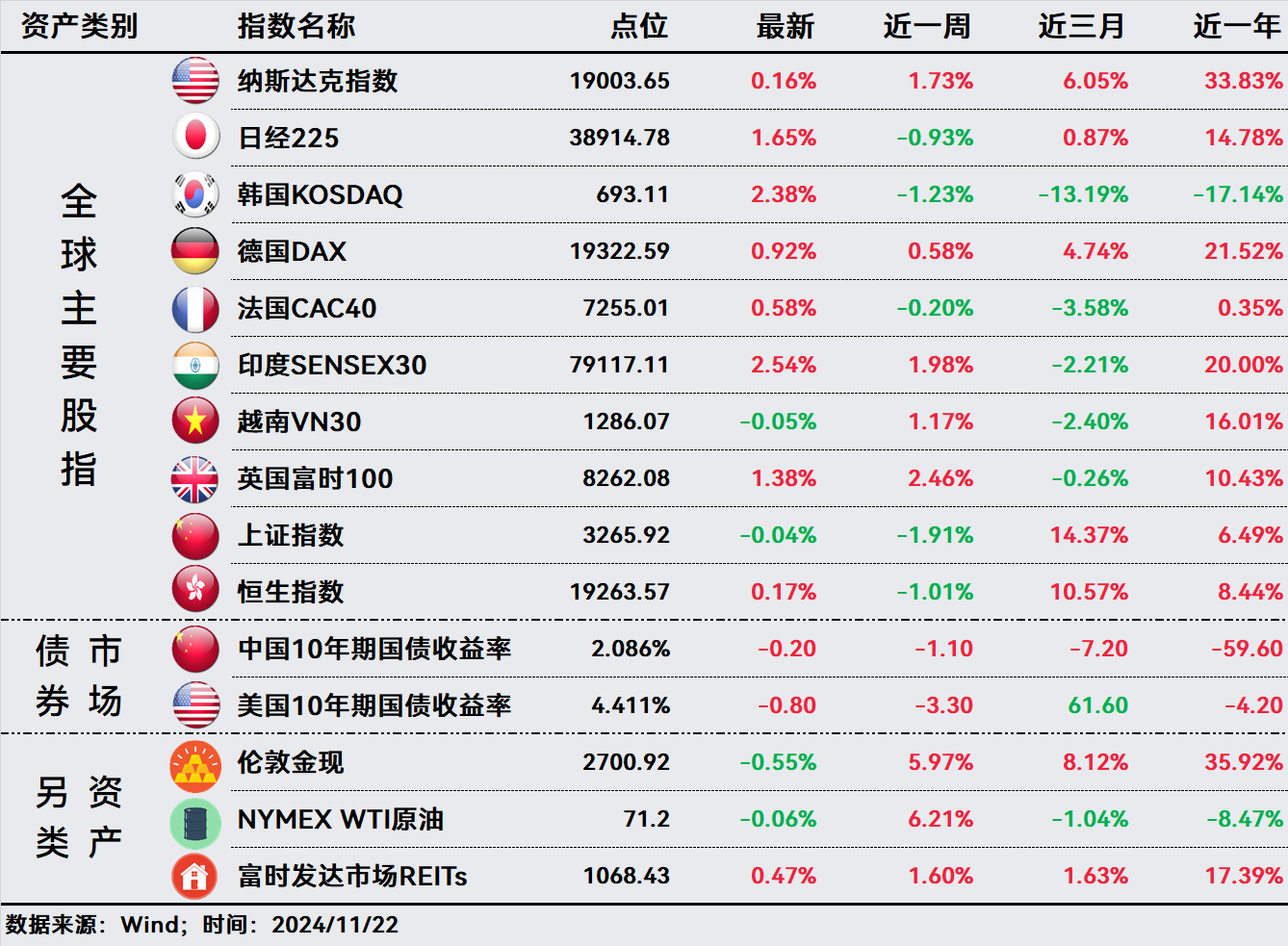

全球股市,欧美表现好于亚洲。英国富时100周涨幅2.46%,领涨全球,德国上涨0.58%,法国微跌0.20%;纳斯达克指数上涨1.73%,重回19000点上方;亚洲方面,印度周涨幅1.98%,表现最好;越南上涨1.17%紧随其后,中、日、韩市场周度均下跌,上证指数周跌幅1.91%,恒生指数周跌幅1.01%,均是连跌两周。

债券市场,增量地方债供给逐步落地,市场降准预期有所升温,上周债市走强,中国10年期国债收益率近一周下行1.1bp,收于2.086%;美联储官员连续“放鹰”,降息的不确定性增强,美国10年期国债收益率下行3.3bp,收于4.411%。

另类市场,短期地缘因素导致市场避险情绪升温,伦敦金单周大涨5.97%,重回2700美元/盎司;原油价格同样受到地缘因素刺激,WTI原油单周大涨6.21%。富时发达市场Reits周度上涨1.60%,今年以来涨幅为17.39%。

二、投资策略

A股:由于地缘及海外不确定性因素增加,A股已连跌两周,期间两市成交额不断下降,市场情绪逐渐走低。

之前我们提到过,政策落地传导至基本面改善需要时间,当前看,10月经济数据已出现改善迹象,说明前期出台的政策正在显现效果,目前内部积极因素仍在累积。

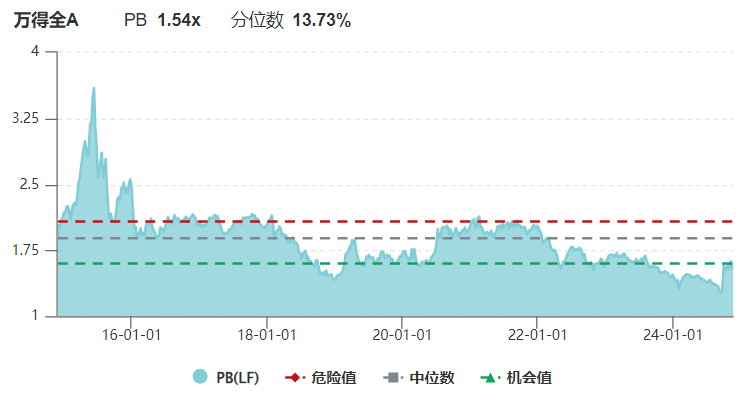

截至11月22日,万得全A市净率为1.54倍,处于近十年13.73%分位点,经历连续两周的回调后,A股估值压力有所释放。继续看好未来政策端不断发力下,A股估值中枢有望逐步上行。

越南:越南VN30指数,在10月14日触及年内高位1373.66点后,连续走低,截至11月15日,指数最大回撤一度达近9%。外资经连续21个交易日进行净卖出之后本周五终于重新转向净买入。基本面方面,外资机构在对越南投资环境作出评估时称,2024年越南经济预计增长6.1%,通胀率预计达到4.5%,外商直接投资同比增长7%,为工业地产提供支持,而国际旅游和零售业也显示出复苏的迹象。

越南市场在持续近1个月的回撤后,外资去而复返,保持关注。

可转债:国庆节后市场的总体上行导致赎回转债条款在本月密集触发。10月以来已经有超过20只转债公告进行强制赎回,超过了2024年1月至9月末的总和。短期在权益市场调整下,转债市场走势也受到压制,强赎行情可能告一段落。但中证转债指数近一周仅跌幅0.10%,体现了较强的抗跌属性。继续看好转债市场未来的表现,但在具体标的方面,仍需重点关注转债的基本面。对于大多数普通投资者来说,通过转债基金或持有转债资产的基金投顾组合来投资,性价比更高。

特别提示:市场有风险 投资需谨慎

#沪指百点长阴失守3300点!咋回事?##牛市旗手午后拉升 你的信心回来了吗?#

$全球债券通$$全球多资产$$全球精选$$全球固收+$$积极进取$$步步盈$