出品 | 创业最前线

作者 | 段楠楠

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

继11月百亿定增终止后,宝丰能源4.92亿元的关联交易收购也横生变数。

12月6日,宝丰能源公告,此前公司计划以4.92亿元收购旗下宝丰昱能蒸汽综合管线项目及相关资产。

由于收购资产具有关联性,该笔交易也引起了上交所关注。在交易所问询后,宝丰能源计划等到宝丰昱能蒸汽综合管线项目竣工验收并投入运营后,再决定是否继续交易。

作为国内煤化工龙头企业,宝丰能源在实控人、宁夏首富党彦宝主导下疯狂扩张。过去几年,宝丰能源宣布对外投资金额多达数百亿元,仅4.92亿元的收购,在宝丰能源投资版图中并不起眼。

在疯狂对外扩张的影响下,宝丰能源有息负债快速扩张,其短期偿债能力曾被交易所问询,在党彦宝带领下,疯狂扩产的宝丰能源将走向何方?

1、毛利率下滑,宝丰能源增收不增利

公开资料显示,宝丰能源成立于2005年,是国内高端化工龙头企业。2010年,我国工业发展十分迅速,煤化工行业开始爆发式增长。

成立于宁夏的宝丰能源,依靠宁夏丰富的煤炭资源,果断选择了转型煤化工生产。2013年,宝丰能源收购东毅环保,公司开始具备生产甲醛的能力。

(图 / 摄图网,基于VRF协议)

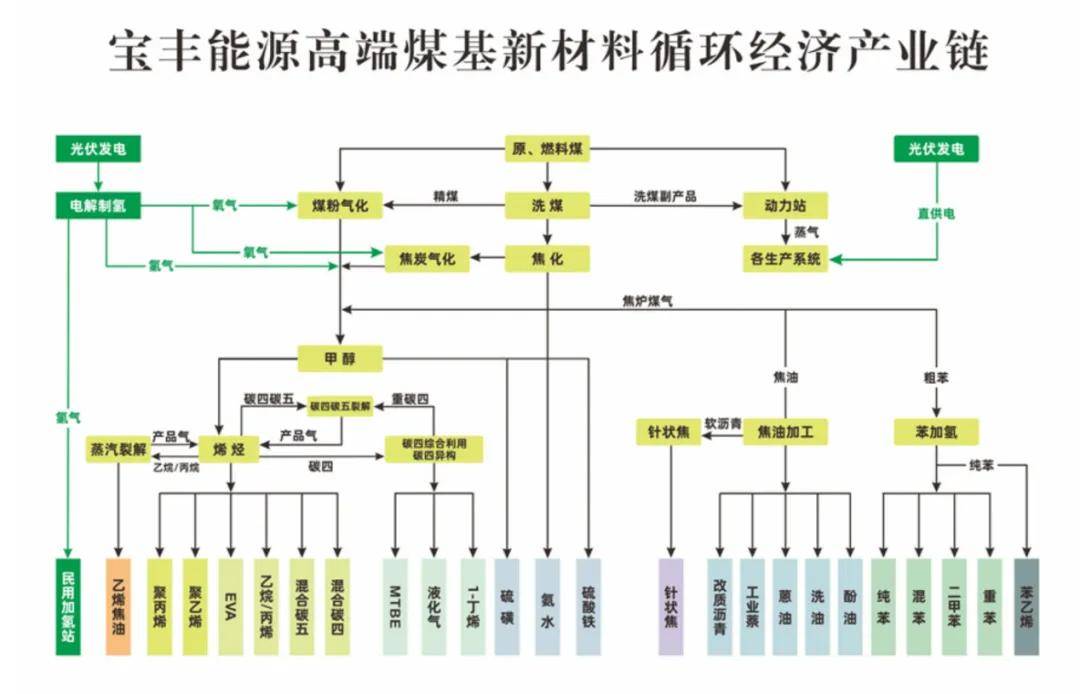

具备甲醛生产能力的宝丰能源开始大力发展烯烃,烯烃用途十分广泛,主要应用于塑料、保鲜膜、电线电缆等,与国内14亿人的日常生活息息相关。

除烯烃外,宝丰能源还在积极布局焦化产品和精细化工产品,其中焦化产品以焦炭为主,主要应用于金属冶炼,精细化工则包含纯苯、改质沥青等。

上述三大业务也是公司主要收入来源,占公司收入比例99%以上。

随着经营规模的逐渐扩大,2017年宝丰能源将目光投向了资本市场,并在2017年12月14日首次递交了招股书,2019年5月,宝丰能源正式在上交所主板上市。

借助资本市场的力量,宝丰能源加大融资力度扩产,公司营业收入也逐年增长。2019年,宝丰能源营业收入为135.7亿元,到2023年公司营业收入增长至291.4亿元。

值得注意的是,虽然宝丰能源营收在逐年增长,但自2021年后连续出现归母净利润下滑。

数据显示,2021年至2023年,宝丰能源归母净利润分别为70.70亿元、63.03亿元、56.51亿元,归母净利润连续两年出现下滑。

对于公司归母净利润下滑,宝丰能源给出的解释是,自2021年以来全球能源价格持续上涨并维持在高位,同期下游需求萎靡,公司烯烃产品、焦炭产品市场价格震荡下行。

在主要原料价格上涨和产品价格下降的双重作用下,公司烯烃产品及焦炭产品的单位盈利能力持续下降。

数据显示,2020年宝丰能源烯烃产品及焦化产品毛利率分别高达42.77%、53.55%。2023年,该两项产品毛利率分别下降至30.25%、29.02%。在此影响下,同期,公司整体毛利率从45.10%下降至30.40%。

2024年前三季度,宝丰能源主营产品盈利能力有所复苏,实现归母净利润45.37亿元,同比增长16.60%,整体毛利率较2023年同期有所上涨。

不过,宝丰能源归母净利润能否持续复苏还有待观察。仅2024年第三季度,宝丰能源归母净利润较去年同期下滑24.60%,扣非后归母净利润也下滑18.71%。

对于不断下滑的毛利率,宝丰能源对「界面新闻·创业最前线」表示,目前烯烃行业整体利润率出现底部特征,未来公司烯烃业务毛利率将得到修复。

此外,公司新扩产的烯烃产能采用目前国内最先进的DMTO-Ⅲ技术,大幅降低项目投资成本和运营成本。在项目选址上,宝丰能源选择煤炭能源丰富的内蒙古,将有效降低公司原材料采购成本,巩固公司在行业内的竞争优势地位。

2、百亿定增终止,宝丰能源借款超300亿元扩产

虽然公司归母净利润持续下滑,但丝毫未影响宝丰能源对外扩张的步伐。

宝丰能源官网信息显示,公司已经建成烯烃产业链、焦化产业链、精细化工产业链三条完整产业链。

由于烯烃用途十分广泛,尤其是在高速发展的中国,烯烃很长一段时间依赖于进口。

因此,宝丰能源切入烯烃行业很快尝到了甜头。2019年—2023年,该部分收入分别为63.7亿元、92.2亿元、115.19亿元、116.86亿元及140.38亿元,五年间翻了一番。

为此,宝丰能源决定扩产烯烃生产,2021年3月,宝丰能源宣布要投资673亿元建设4x100万吨/煤制烯烃及配套5×220万吨/年甲醇装置项目。

项目资金来源公司自有资金30%、银行借款或其他方式融资70%。2023年4月,为了筹集资金,宝丰能源宣布百亿定增。但2024年11月,宝丰能源主动撤回了该定增计划。

对此,宝丰能源表示,目前,拟通过本次募集资金建设的项目已经通过自有和自筹资金基本建设完成。截至2024年6月30日,宝丰能源该项目投资资金已达136.7亿元。

(图 / 摄图网,基于VRF协议)

长期以来,宝丰能源烯烃产能均处于供不应求的状态,若内蒙400万吨/年煤制烯烃项目投产,宝丰能源将成为我国煤制烯烃行业产能第一名。

不过,宝丰能源能否顺利完成投资还有待观察,毕竟该项目仅第一期投资金额便高达395.34亿元,目前宝丰能源仅投资136.7亿元,仍有近260亿元资金需要投入。

未来,公司将通过何种方式来募集资金完成投入,第一期项目何时能顺利完工?对此,宝丰能源向「界面新闻·创业最前线」表示,公司内蒙古300万吨/年烯烃项目的第一系列100万吨/年烯烃生产线已成功产出合格产品,装置运行稳定。第二系列100万吨/年、第三系列100万吨/年烯烃生产线已基本建设完成,将陆续开展试生产工作。

资金方面,内蒙古项目建设资金来源为自有资金及银行贷款,资金均已到位。公司内蒙烯烃项目一期已经投入的资金远大于136.7亿元。

目前,宝丰能源仍有大量项目待建,所需资金仍在数百亿元。为了筹集资金,宝丰能源频繁融资。

Wind数据显示,自2019年上市以来,公司累计募资326.26亿元,其中向银行等金融机构借款为244.71亿元。

在此影响下,公司资产负债率一路上升。截至2024年9月30日,宝丰能源资产负债率为52.65%,而2021年底,公司资产负债率仅为30.84%。

与此同时,公司有息负债也在大幅上升,截至2024年9月30日,宝丰能源有息负债超300亿元。此外,宝丰能源对子公司债务担保金额也超过200亿元。

值得注意的是,宝丰能源在手货币资金还不够偿还一年到期的非流动负债。数据显示,截至2024年9月30日,公司在手货币资金为40.99亿元,同期,公司一年到期非流动负债未48.77亿元。

此前,上交所曾发文询问,公司短期偿债指标较低的原因及短期负债偿债安排,是否存在债务违约风险等。对此,宝丰能源表示公司融资渠道畅通,经营性现金流较好,不存在违约风险。

对于宝丰能源而言,如此大规模投资,若下游需要持续旺盛,公司盈利能力或将一飞冲天。若像2022年及2023年一样,下游需求萎缩、原材料成本大幅上升,宝丰能源大规模举债扩张将对公司带来较大伤害。

3、4年获86亿元分红,宁夏首富带领“宝丰系”狂奔

从宝丰能源近几年扩张步伐来看,在公司实控人、宁夏首富党彦宝带领下,宝丰能源显得极为激进。

得益于宝丰能源持续扩张,公司盈利能力及股价表现较好,作为实控人党彦宝因此受益。

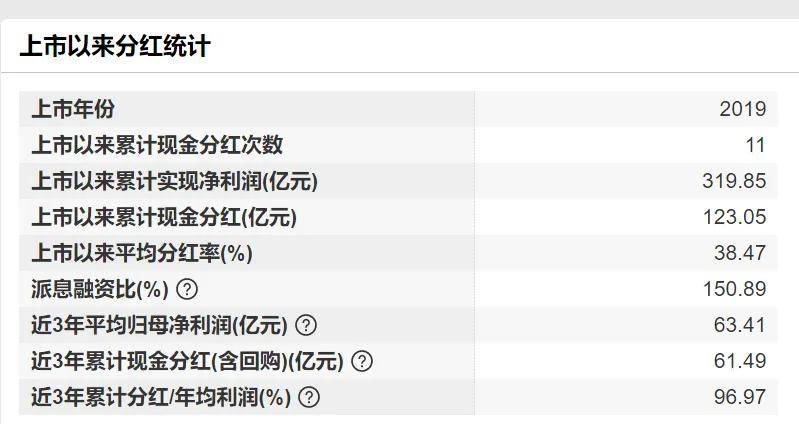

自2019年上市以来,宝丰能源累计分红123.05亿元。截至2024年9月30日,党彦宝及其控制的宁夏宝丰集团有限公司(以下简称“宝丰集团”)、东毅国际集团有限公司合计持有宝丰能源70.45%股权。

这也意味着,宝丰能源123.05亿元分红有超过86亿元落入党彦宝及其一致行动人手中。

由于公司营收持续上涨,自2020年1月以来,宝丰能源股价整体维持上涨。截至12月17日,公司股价报收15.66元/股,较2020年1月整体上涨超130%。

在宝丰能源股价上涨带动下,党彦宝身家也持续上升。《2023年胡润全球富豪榜》显示,党彦宝以750亿元身家位列187名,也是宁夏首富。

不过党彦宝野心远非如此,其带领的宝丰集团更是豪掷千亿转型新能源。2019年起,党彦宝及宝丰能源便将旗下光伏电站转让给了“宝丰系”中主营新能源电站业务的宝丰新能源。

2021年2月,宝丰新能源在宁夏证监局完成备案计划上市,目前仍在辅导上市当中。

同年12月,党彦宝与宁夏银川市政府签订协议,规划投资964亿元,建设储能全产业链项目,这也是全国储能电池单厂规模最大的生产基地。

2022年2月,党彦宝赴甘肃,与酒泉市政府签署高达200亿的投资合作协议,规划建设光伏全产业链项目,其中包括35万吨/年的工业硅、30万吨/年的多晶硅、50GW的拉晶切片、30GW的电池组件生产装置,以及配套的15GW光伏发电和风力发电站。

由于宝丰新能源及宝丰集团均属于非上市公司,目前以上项目进展如何,外界不得而知。不过近两年无论是光伏还是储能电池均出现较为严重的产能过剩,该笔投资是否会对宝丰集团甚至党彦宝个人带来财务困境值得关注。

从宝丰能源及宝丰新能源近几年披露的投资计划来看,在党彦宝带领下,整个“宝丰系”正在“蒙眼狂奔”。

若烯烃及新能源景气度继续上升,党彦宝累计千亿元的投资将给其带来极为丰厚的回报。倘若新能源产能继续过剩,烯烃下游需求继续萎靡,超千亿元的投资或将给党彦宝及其控制的“宝丰系”造成沉重的打击。

*注:文中题图来自:宝丰能源官网。

(来源:创业最前线的财富号 2024-12-18 07:52) [点击查看原文]