在制造业PMI连续处于荣枯线上方、政策利好预期等推动下,上周A股放量反弹,上证指数周上涨2.33%,创业板指周上涨1.94%,沪深两市日均成交额为16906.43亿元,较前一周上升13.42%。券商板块作为牛市旗手,在股市牛市行情中起着引领作用。当市场突破之前的强阻力位和密集成交区域时,券商板块可能会频繁地表现活跃。预计未来会有更多政策出台以活跃资本市场,这些政策也将继续为券商板块的表现提供支持。

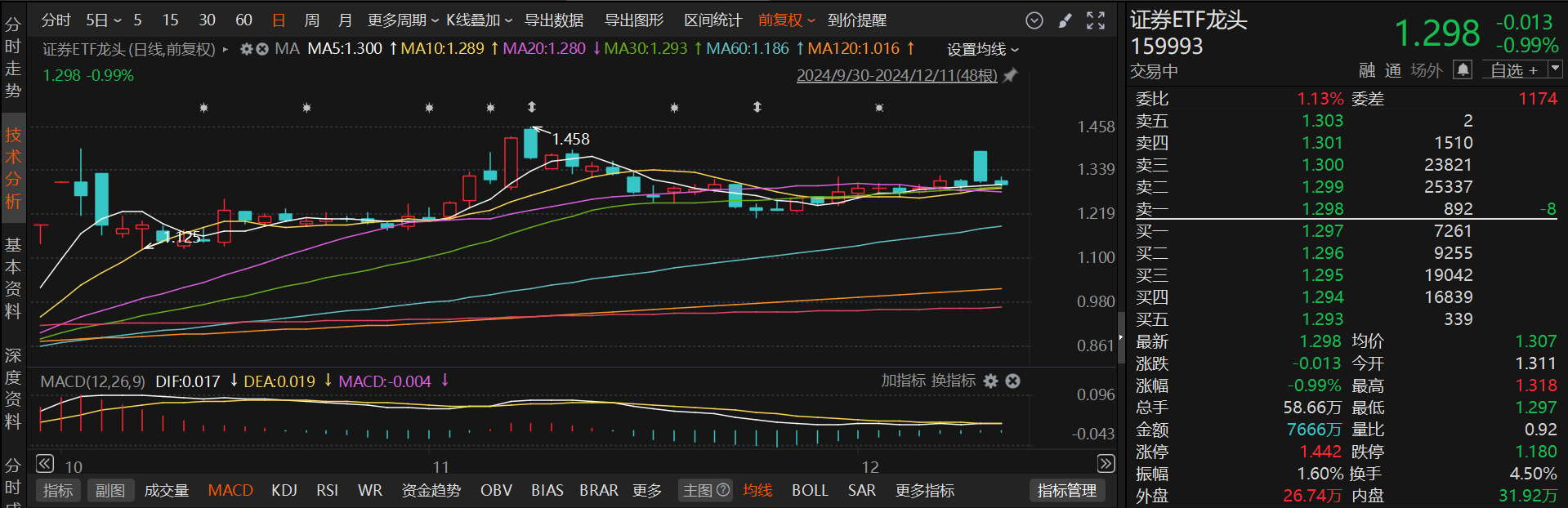

具体分析来看,$证券ETF龙头(SZ159993)$截止下午两点左右,整体呈现平开低走的趋势。近期交易量的提升反映出市场上买卖双方的争夺变得更加白热化,这有助于股票的持股基础变得更加坚实,同时降低了市场进一步下跌的风险。尽管MACD指标尚未显示金叉,但绿柱的缩短意味着卖压正在减轻,这可能是市场即将出现积极变化的前兆。此外,5日均线的上扬显示出股价短期内的上升趋势,这可能表明市场情绪正在回暖,或者是市场已经从之前的超卖状态中逐步复苏。因此,对市场未来的走势可以保持谨慎的乐观看法。

2024年,证券行业在政策的积极影响和业绩的稳步提升下,呈现出强劲的发展势头。前三季度,市场交易活跃度有所提升,证券行业的业绩也随之逐季改善,主要得益于自营业务的显著增长。

在政策层面,新出台的“国九条”政策标志着资本市场在其战略布局中的地位得到提升,强调了市场规范发展和对国家战略的支持。这一政策体系的全方位改革,旨在加强资本市场的功能,并构建一个更加完善的市场环境。预计这些政策将对资本市场产生长期且系统性的正面影响,促进中长期资金流入市场,并在融资和投资两端实现平衡,以支持新质生产力的发展。

在行业竞争格局方面,不同券商的业绩增长速度存在较大差异,大型券商在投行和资管业务上有所分化,而中小券商则在自营业务上表现出差异。在政策的引导下,行业内的并购重组活动正在加速,目的是为了培养出具有国际竞争力的一流券商。预计到2025年,这一趋势将持续,大型券商将通过资本运作能力进行外部扩张,而中小券商则将更加注重区域和业务的互补性,以实现快速发展。

业务发展的趋势方面,市场预期显著改善,财富管理已成为券商业务发展的核心。ETF市场规模的快速增长,以及投顾业务在券商吸引客户和提升市场占有率方面的关键作用日益凸显。投行业务更加聚焦于国家重点战略领域,客户需求趋向专业化和多元化。在自营业务方面,随着权益类资产收益率的回升和衍生品需求的恢复,预计2025年监管将继续严格控制,推动业务的平稳和规范化发展。

展望后市,流动性有望进一步宽松,提高市场稳定性,并构筑坚实市场底部,经济基本面改善得到确认,股市有望进一步上行,利好券商板块估值和业绩双提升。复盘历次流动性宽松背景下券商估值扩张至1.9X以上,当前券商估值1.6X,综合来看具有一定上涨空间。关注强贝塔业务主线、并购重组主线券商。在这样的经济背景下,对券商板块感兴趣的朋友们可以多关注一下证券ETF龙头(159993)。#中国资产猛涨A股却高开低走,如何解读?#