A股三大指数今日集体回调,截止收盘,沪指跌0.12%,收报3259.76点;深证成指跌0.84%,收报10333.23点;创业板指跌1.15%,收报2150.10点。沪深两市成交额超过1.3万亿,较昨日缩量1852亿。行业板块涨少跌多,家用轻工、食品饮料、物流行业、旅游酒店、房地产服务板块涨幅居前,电池、能源金属、非金属材料、电机、仪器仪表、燃气板块跌幅居前。

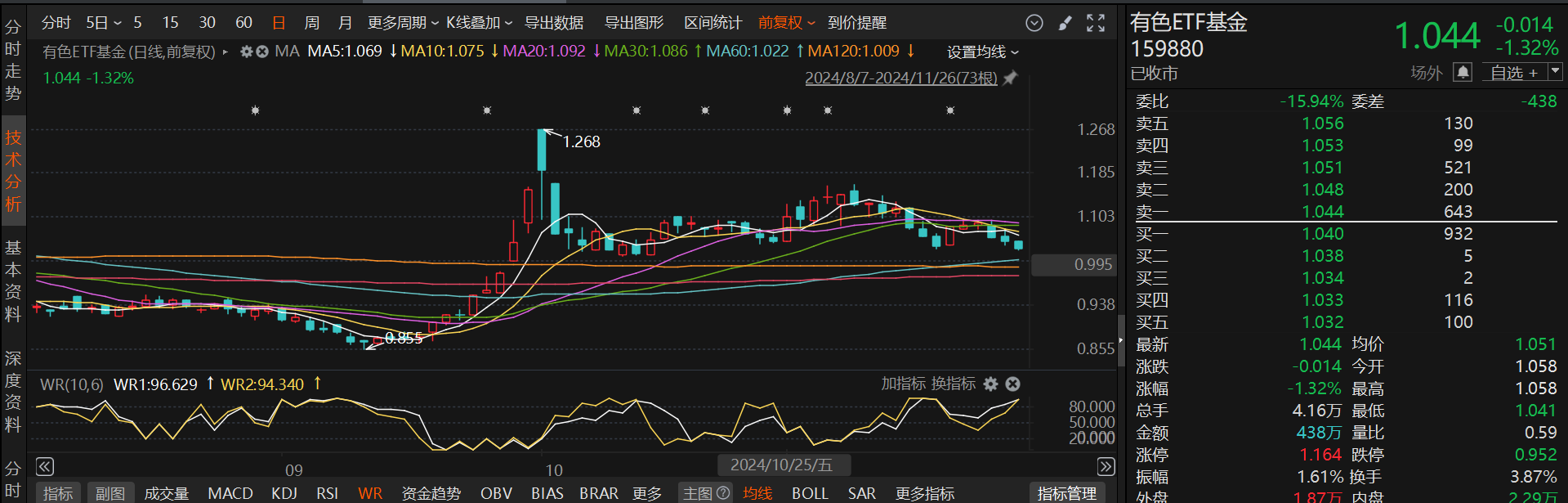

具体分析来看,$有色ETF基金(SZ159880)$截止收盘整体呈现平开低走的趋势,最终收跌1.32%,在K线图上收出了一根跌破三十日均线的阴线,通常意味着市场短期内的走势可能发生了逆转,股价可能进入了下行通道。当前股价的下跌可能暗示着市场底部即将出现反转的迹象,比如未来可能会出现锤子线和早晨之星等K线图形态,这些形态通常意味着卖方力量正在减弱,而买方力量开始增强。从威廉指标(WR)的角度来看,指标在高位的粘合现象往往表明市场可能已经处于超卖状态。一旦市场完成调整,我们可以期待市场出现反弹。因此,对于市场未来的走向,我们保持乐观态度是合理的。

从供应端来看,中期视角,澳洲矿企季报发布,下调产量或停产动作,供应过剩压力收窄,但短期来看,在价格反弹的背景下,周度产量环比延续小幅增加。随着双碳政策的约束、供给侧改革效果的显现、资源保护主义的盛行以及资本开支的不足,有色金属的供应增速维持在较低水平。这种供给的刚性约束为有色金属价格提供了中长期上涨的基础,尤其是在新能源、新材料、人工智能等新质生产力领域对有色金属需求增长的背景下。工业金属如铜和铝的供给增速放缓,这有助于改善供需格局,特别是在稳增长政策信号释放后,内需有望逐步转暖,供需紧平衡格局可能转变为供不应求格局。

从需求端来看,据介绍,受动力和海外大储需求较好影响,预计11月下游的排产环比增长约4%,好于市场预期。终端市场方面,据乘联会,10月国内新能源乘用车市场零售119.6万辆,同比增长56.7%,超市场预期。相关金属尤其是战略小金属需求大增,新能源、新材料、人工智能等新质生产力开启部分商品需求新周期。这些新兴产业的发展为有色金属行业带来了新的增长点,对部分有色金属的需求持续增长,价格也有望企稳回升。库存方面,冶炼厂库存快速下降,贸易商及其他库存明显积累,贸易商捂货惜售的挺价情绪仍偏浓,整体库存水平显著去化。

对于后市走势,碳酸锂12月需求乐观预期基本落地,价格中枢上移,而市场对更为远期的需求的可见度较低,锂价后续走势仍然具备一定想象空间。在当前基于需求淡季不淡氛围下,建议空单谨慎持有。展望2025年,需求端最确定的方向就是“新质生产力元素”方向,包括人工智能类新材料和小金属为代表的“新质生产力元素”迎来需求周期。在这样的背景下,大家可以关注一下有色ETF基金(159880)。#工信部: 加快大模型技术迭代和产品升级#