11月12日早盘,有色金属板块震荡拉升。以$有色ETF基金(SZ159880)$为例,其在早盘快速拉升之后转而回落,并于午盘时分再度上涨,截止午盘,跌幅已经收窄至0.09%,可谓是跌宕起伏。

消息面上,最近举行的第二十四届再生金属国际论坛及展览交易会表明,我国再生有色金属产业正以较高的资源循环利用价值和显著的节能降碳优势,成为我国原材料保障和可持续发展的重要组成部分。可以看出,有色金属板块最近得表现还是比较强势的。

从今年总体情况来看,我国有色金属工业生产继续保持稳步增长。有色工业增加值同比增长9.7%,高出全国工业领域3.9个百分点;主要有色金属产量5874.1万吨,同比增长5.6%;有色工业完成固定资产投资同比增长24.4%,增幅比全国工业投资增幅高出12.1个百分点,采选业投资同比增长65.1%;前9月,有色金属进出口贸易总额2710.6亿美元,同比增长8.7%;前9月,规上企业实现营业收入66040.9亿元,同比增长14.7%;实现利润总额2949.7亿元,同比增长42.9%。

具体来看,大选事件的不确定性消除后,铜价经历了短暂的回调并迅速迎来修复。宏观层面,国内宏观情绪定调偏乐观,为铜价提供了支撑。库存方面,全球铜库存持续减少,反映出供需关系的紧张。供给上,尽管短期铜矿供应偏紧对TC价格反弹形成限制,但整体需求回暖的趋势更为明显。中国制造业活动的回升、出口订单的改善,以及政策对光伏行业的利好,都促进了铜需求的增长。预计在未来,宏观预期与需求的共振将推动铜价展现出较强的弹性。

再来说说铝。国内财政政策的多方发力为铝价提供了利好信号。供给方面,电解铝行业运行产能首次出现减少,减产与复产并存,但整体供应减少的趋势明显。需求上,尽管铝棒行业订单需求有所回落,但其他加工产品的需求表现较好,且政策引导下的以旧换新政策及“双11”购物节等因素提振了商家采购积极性。在成本高位、供应减少、库存下降以及政策引导的共同作用下,铝价的重心有望继续上移。

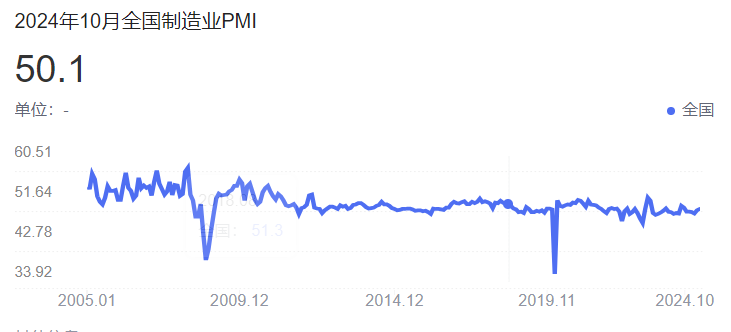

政策上来看,国内一揽子稳增长政策将持续推出,有望驱动有色金属行业景气度进一步上行:国内经济动能有所修复,10月国内制造业PMI上升至至50.10%,自今年4月后首次回至扩张区间。国内经济动能提升下,有色金属消费有所边际好转,主要有色金属品种下游加工端开工率环比提升。而在9月底国内会议强调经济稳增长,央行出台降息降准等一系列政策后,10月国内各部门均提出关于助力经济高质量发展的相关政策措施,后续将有一揽子经济稳增长政策推出与落地。这将有助于国内经济形势预期好转,有望进一步推动有色金属价格与有色金属行业景气度的上行。

从长期来看,有色金属行业的需求增长趋势较难改变,尤其是铜作为新能源转型和电气化进程中不可或缺的材料,其长期需求增长的趋势明显。新能源汽车、风电、光伏等领域的持续扩张,虽然短期内可能面临供需错配的问题,但从中长期来看,这些领域的需求增长将支撑有色金属的价格。

总的来说,有色金属板块有望成为未来一段时间内市场关注的焦点。感兴趣的朋友们不妨看看有色ETF基金(代码:159880)。#芯片板块持续爆发!还能上车吗?#