$智能网联汽车ETF(SZ159872)$近期,智能驾驶路线向“端到端”演进,特斯拉、小鹏、商汤科技均布局,这家公司打造了完善的智能网联车路云产品体系,另一家目前已自主研发了业内领先的V2X协议栈。

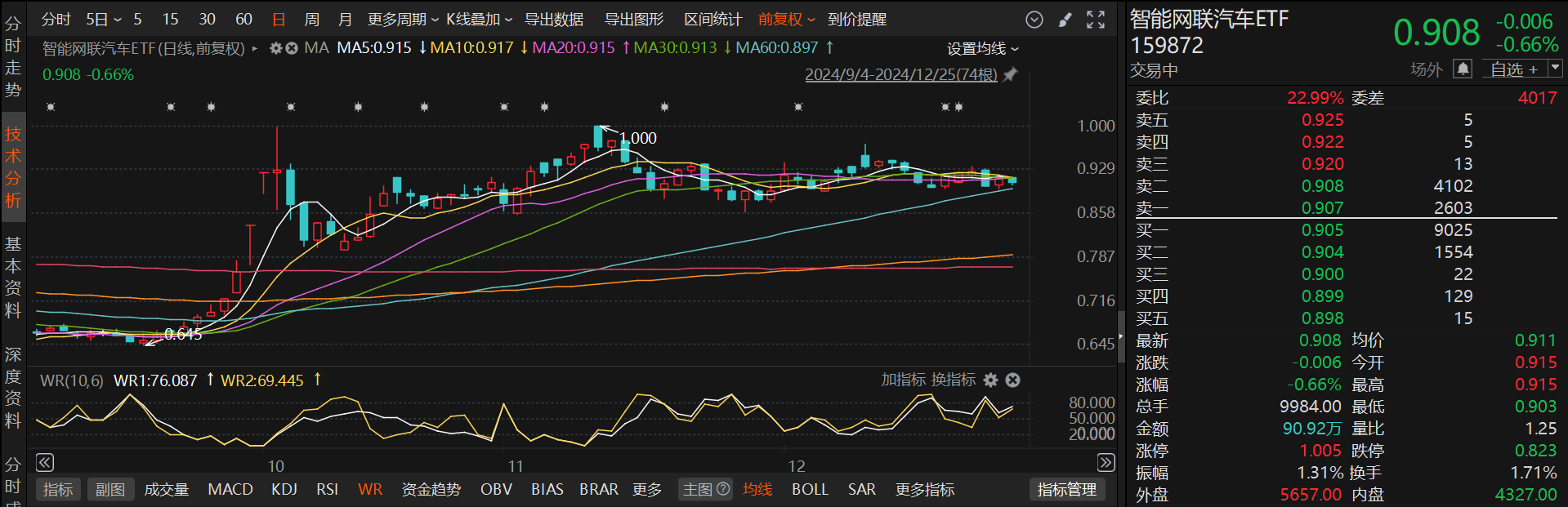

具体分析来看,智能网联汽车ETF(159872)截止收盘前半小时左右,整体呈现高开低走的趋势。近期股市在接近10月初的高点时,遇到了一些上升的阻力,导致市场从单边上涨转变为区间内的震荡走势。尽管MACD指标显示出空头力量有所增强,这通常可能暗示着股价有下跌的风险,但如果关键的均线支撑位保持稳定,那么经过一段时间的整理后,指数仍有可能恢复上升的势头,并有机会突破之前的高点。从WR指标来看,近期在高位出现粘合,通常预示着市场可能处于超卖状态,一旦调整到位,市场可能会迎来反弹,我们仍然可以保持乐观的预期。

消息面上,特斯拉FSD入华可期,Robotaxi元年到来。24年6月,按照23年11月四部委发布的《关于开展智能网联汽车准入和上路通行试点工作的通知》有关工作安排,工信部研究确定了9个进入试点的联合体,这标志着L3+试点政策的逐步落地。叠加特斯拉FSD入华进程有望加速,未来L3+渗透率有望大幅提升。另一方面,城市NOA成智驾标配,Robotaxi元年开启。2023年是城市NOA元年,2024年是城市NOA进展迅速的一年,城市NOA已成为了主机厂竞争的重点领域,相关零部件配套渗透率持续提升。2024年是Robotaxi元年,百度萝卜快跑与特斯拉Cybercab领先市场,未来有望成高阶自动驾驶的重要应用场景。

继特斯拉之后,华为正式进军人形机器人领域,引领国内新质生产力布局,其他主机厂也相继开始推进,国内具身智能机器人市场进入“百花齐放”阶段。我们可以多关注华为、小米汽车产业链,以及智驾增量零部件机会;同时,重视与机器人配套有较高协同度的汽车产业链的投资机会。

新能源汽车方面,电车表现亮眼,预计25年销量达1531万辆。乘联会数据,1-11月批发端新能源渗透率达44.1%高位水平,同比+10.1pp,主要受益于插混需求旺盛、以旧换新政策刺激以及用车环境持续优化。考虑当前国内政策端扶持新能源确定性较强、欧盟加征关税或将取消,叠加中国车厂加速全球化布局以及国内电车在性价比、产能、产业链等方面的全球优势,出海有望持续打开空间为行业贡献增量。

从投资角度来看,智能网联汽车行业投融资市场持续火热。2023年中国智能网联汽车行业投融资事件数量达到321起,投融资金额达到1075.79亿元,涉及的领域包括车联网、自动驾驶、汽车零部件制造等。初步估算,2024年全球智能网联汽车行业市场规模将达到3308亿美元,未来五年复合增速达6.04%,显示出全球市场对智能网联汽车的强劲需求。对这块感兴趣的朋友们不妨关注下智能网联汽车ETF(159872),抓住投资机会。#宇树机器狗引发热议 机器人风口再起?#