7月以来,A股上市公司密集发布2024年上半年业绩预告,全A企业业绩整体承压,生猪养殖行业上市公司的业绩预告却成为了一道“靓丽的风景线”。截至7月16日,按照申万三级行业口径,全部10家生猪养殖行业的上市公司都已披露上半年业绩预告,包括2家龙头企业在内的5家上市公司实现同比扭亏为盈,其余5家上市公司的亏损幅度也同比明显收窄。基本面的改善也带动了股价的反弹,从7月10日板块触底起,截至7月15日收盘,申万农林牧渔指数上涨2.69%,走势居31个申万一级行业的首位。

过去的2023年内,生猪养殖行业无论是业绩还是收益率都表现得差强人意。那么最近一周的反转,究竟是下跌通道中的小小浪花,还是触底反弹的启动信号呢?

基本面的改善来自于猪价的反弹

我国猪肉价格存在非常显著的周期性波动特征,这种特征被称为“猪周期”。“猪周期”的现象是由猪肉较小的需求价格弹性,较大的供给价格弹性,以及供给调整的滞后性,这三点共同促成。当猪价较高时,养殖户被吸引扩大生产规模,从母猪怀孕到生猪出栏上市需要约10个月的时间,届时生猪供给开始逐渐增加,猪肉价格随之快速下降,当价格跌至低于养殖成本时,养殖户又开始减少养殖规模,同样是约10个月后,供给逐渐减少导致价格重新向高位攀爬,直至有新的一批养殖户入场扩产,新的周期也随之开始。猪肉价格的波动当然也与行业上市公司的股价息息相关,历史上看,由于市场的定价有一定的前瞻性,猪企股价的周期有时会对“猪周期”形成小幅的领先。

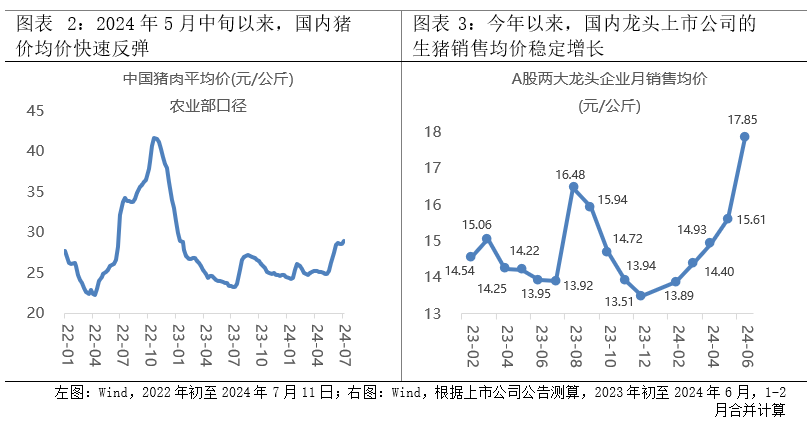

本轮猪企业绩和股价双双“抬头”的主因正在于价格的修复。本轮“猪周期”的顶部出现在2022年11月,尽管猪价在随后的近9个月内就下跌超40%,快速完成触底,但触底后的反弹之路却变得异常漫长,猪肉价格几度出现反弹迹象,但趋势都未得到延续。今年五月中旬以来,在没有明显季节性扰动的背景下,猪肉均价在近2个月内大幅反弹超15%,达到本轮底部以来新高。 对A股龙头上市公司来说,生猪价格的恢复更甚于猪肉价格的恢复。根据A股最大的两家生猪养殖上市公司披露的月度销售数据测算,2024年以来,两企业生猪销售均价逐月稳定上升,其中6月均价达17.85元/公斤,相较去年年底的13.51元/公斤反弹超30%。持续改善的销售价格助力上市公司业绩和股价完成触底反弹。

向后展望,行情会如何演变

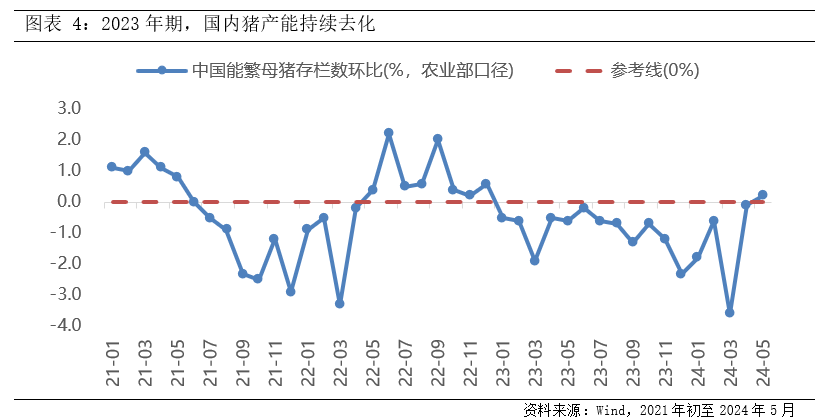

产能去化的成效有望延续。根据农业部统计,本轮猪周期中,我国能繁母猪存栏量自2023年初开始环比下行,截至2024年4月份,产能已经连续16个月持续下滑,能繁母猪存栏量从2022年底4390万头的高峰下滑到2024年4月份的3986万头,降幅近10%。从存栏量在5月掉头向上算起,当前距离生猪供给的恢复可能还有超半年,叠加前期基数较低,猪价和生猪养殖上市公司的股价反弹行情有望延续。

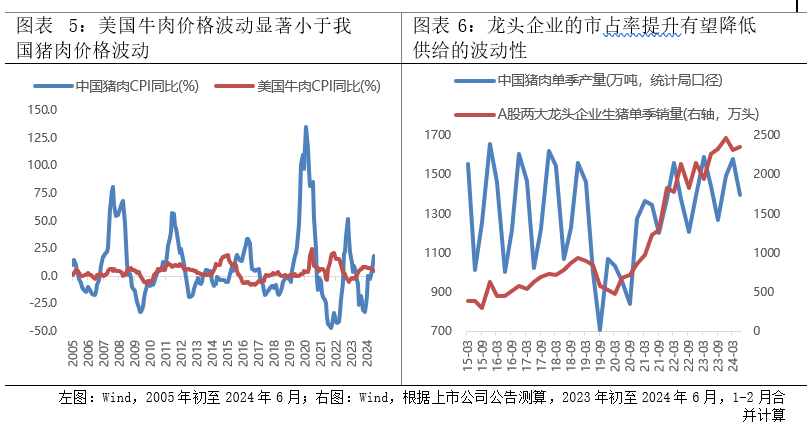

供给的集中化有望逐渐平抑“猪周期”的波动。拉长来看,占我国猪肉供给侧的比重较大的中小养殖户的顺周期操作,是猪周期在我国长期存在的核心原因。和大洋彼岸的美国相对比,其主要的消费肉类,即牛肉的价格波动要远小于我国主要的消费肉类,即猪肉的价格波动。更小波动背后的核心原因之一是美国养殖业集中度较高,大企业和工业化农场主导着肉牛的饲养,产业大资本更强的逆周期操作意愿导致美国牛有更低的供给价格弹性,抑制了价格的周期性波动。向未来看,随着我国猪肉行业的集中度不断提升,中国猪肉的明天也可能会更类似美国牛肉的今天,价格波动逐渐收敛。

$富国中证农业主题ETF联接A(OTCFUND|015878)$

$富国中证农业主题ETF联接C(OTCFUND|015879)$

#资产配置计划#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。