个人认为,作为科技发展的最前沿,芯片半导体的长期行情上依旧是持续向上的。从机构观点中也能看出,中金的近期报告显示,2024年半导体及元器件整体处于景气上行阶段,其预计2025年库存、供需趋稳,AI云、端需求落地,半导体板块迎来新周期。

展望2025年,AI换机潮有望拉动半导体设计板块下游需求增长加快,同时AI驱动下的云端,算力芯片需求扩容,将对相关公司的业绩起到持续拉动的作用。并且2025年芯片制造的供需或将趋近平衡,产能利用率维持在合理水平;其中,先进制程制造的研发有望持续推进,带动设备、零部件、材料和设计工具的发展。

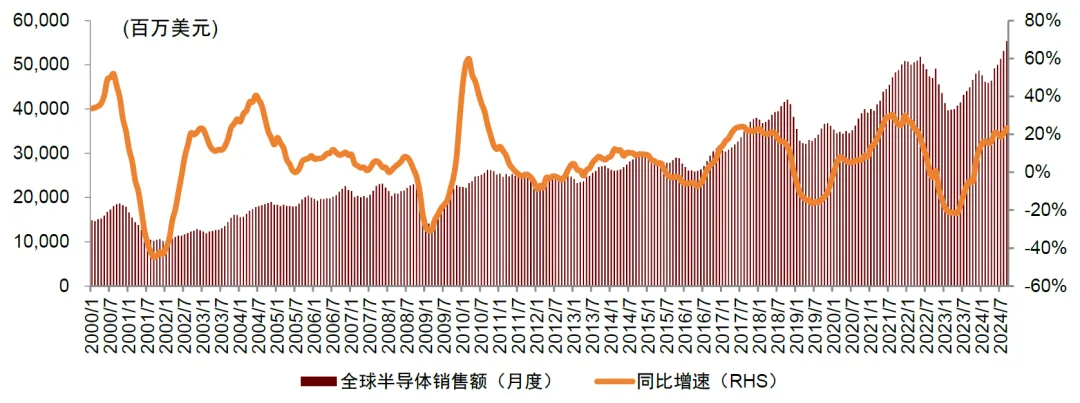

细分来看,目前算力产业链以及半导体制造国产化两条主线行情是越发清晰了。行业景气度方面,全球半导体需求自2023年4月触底以来呈现上升趋势,9M24全球半导体销售额合计4,450亿美元,同比增长18.6%,其中的结构性分化仍然存在。相较于持续向好的需求景气度,前三季度半导体板块的股价走势稍显疲软,2024/1/1~2024/9/23申万半导体指数累计下跌24%,跑输沪深300和申万电子,主因上半年热点行情更多集中于消费电子、通信及海外半导体领域。

不过时间进入三季度末,情况发生了转变,随着一系列金融政策组合拳带动整体市场情绪,半导体板块持续反转,叠加下半年端侧AI新品频出及多款AIoT终端发布,AI在端侧的落地亦成为市场看好的方向之一,芯片股长牛未改。

创新周期方面,未来十年半导体创新周期最重要的驱动因素还是AI的发展,从端侧AI的情况来看,比如说看AI在智能手机上的应用,根据机构预测,2024年AI手机的出货同比增长会达到300%以上,达到2.34亿部,渗透率会达到19%,2025年出货量有望进一步同比高增70%以上,所以今年是AI手机正式开始爆发的年份,并且明年可能还能维持比较高的增速。另外,除了手机端之外,PC端、下游应用也是AI落地比较快的方向。我觉得未来五到十年,不管是软件层面的AI应用,还是硬件层面AIPC、AI手机的渗透率提升,都会使上游AI芯片的渗透率和市场规模有比较大的成长空间,增速也有望保持在比较高的状态。半导体长牛行情不变,此时借基入局才是王道。

二级市场上,$半导体ETF(SZ159813)$紧密跟踪国证芯片指数,一指布局半导体产业链核心标的,随着半导体板块被持续注入新动能,值得持续关注。近期行情上,昨日半导体ETF(159813)企稳反弹,今日受到市场行情影响有所回调,早盘低开后保持下行震荡态势,当下下跌-1.04%。不过从技术面上看,其K线端已经逐渐企稳,逐步获得强支撑。同时技术指标上看,MACD快慢两线张口持续缩紧,绿柱进一步呈现缩量态势,空方力量退场明显,随着逐步调整到位,眼下低位加仓,博一个反弹上涨,或许是不错的选择。

兴业证券表示,自2023年11月起,全球半导体产业开始进入上行周期,认为本轮周期在AI的强力驱动下,将会推动全球半导体市场规模于2025年继续保持稳健的增长趋势。#美最终版NDAA未纳入生物安全法案#