中信证券、中信建投、兴业证券等家券商分析师看好跨年行情。其中中信证券首席策略分析师认为,机构资金、活跃资金和散户资金有望在12月形成共振,推动市场跨年行情。

相关板块上,半导体行业作为科技进步的核心推动力,在电气化、数字化及人工智能(AI)与物联网加速部署等趋势的推动下,预计将持续增长。2024年,全球半导体收入预计达到6420亿美元,至2030年有望突破万亿美元大关。其中,内存和逻辑产品占据主导地位,受益于数据驱动型应用的增长。计算市场预计从2024年起成为最大的应用领域,需求持续攀升。

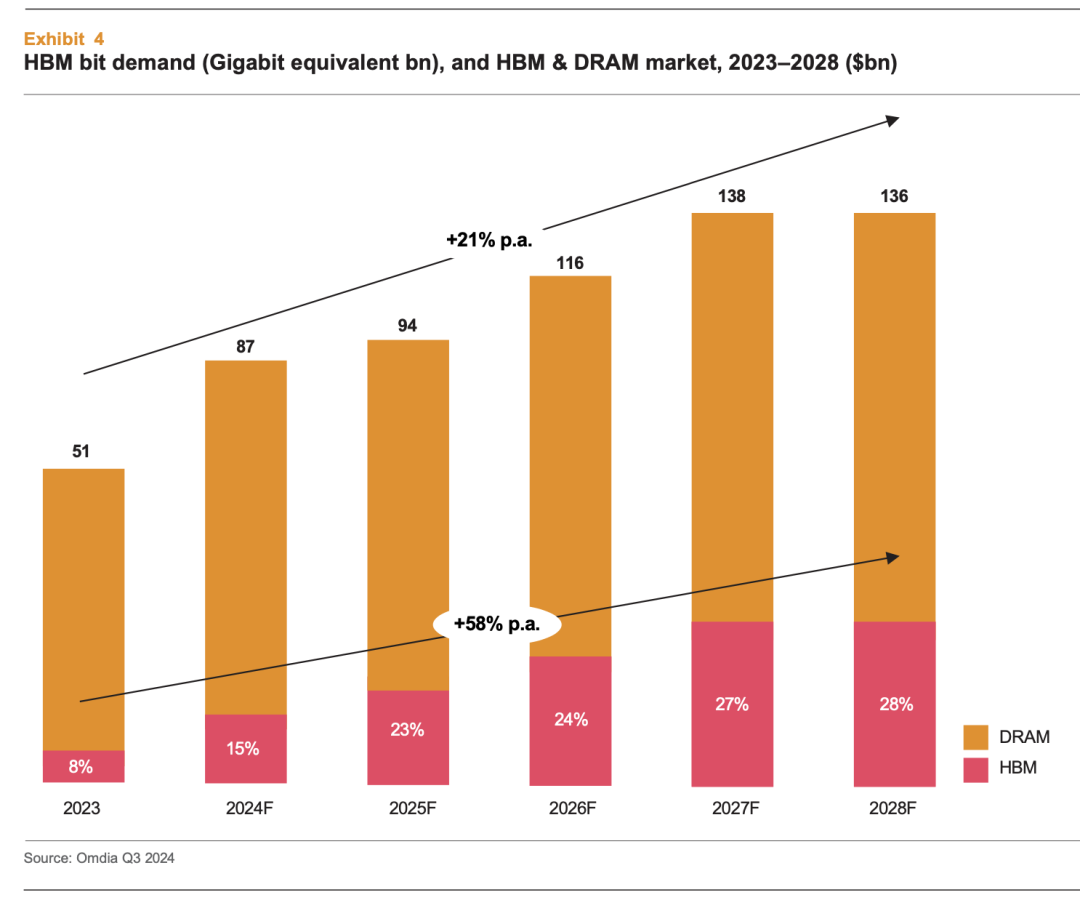

存储芯片作为半导体行业的关键组成部分,创新驱动力主要来自数据密集型应用的需求。动态随机存取存储器(DRAM)不断演进,高带宽存储器(HBM)增长迅猛,预计到 2028 年市场价值将与数据中心 DRAM 相当,其在 AI 和高性能计算领域应用广泛。随着 DRAM 供应收紧,价格和利润率上升,促使企业增加资本支出,同时 3D DRAM 有望克服 2D 技术成本降低瓶颈。NAND 闪存市场经历波动后将复苏,AI 应用需求增长将推动其发展,QLC 技术有望提升存储密度,满足市场需求。

汽车半导体市场因电动汽车(EV)普及和软件定义汽车(SDV)趋势而转型。汽车生产恢复后预计持续增长,功率半导体在电动汽车系统中作用关键,宽禁带(WBG)半导体如碳化硅(SiC)和氮化镓(GaN)应用增加。SDV 趋势使硬件和软件解耦,推动对高性能处理器、微控制器和内存的需求,汽车 SoC 市场预计增长,内存芯片市场份额也将提升。同时AI 对半导体行业影响深远,包括芯片设计优化和应用需求增长。预测性 AI 应用市场规模不断扩大,生成性 AI 从早期采用向大众市场普及。半导体行业在技术创新、市场需求、地缘政治和行业竞争等因素影响下,将呈现出持续走高的态势。值得长期布局,眼下正是借助$半导体ETF(SZ159813)$入场的好机会。

行情上,经过两个交易日的反弹之后,今日早盘半导体ETF(159813)健康调整,早盘平开后走弱下行,盘中一度跌超1%,随后止跌回升,持续拉升上行,当下跌幅已经收窄至0.26%,相信距离其翻红上涨已经不远。

从技术面上看,日K方面半导体ETF(159813)连续两个交易日反攻上涨,日K收出二连阳,K线中心不断上移,接连突破多条均线压制,K线中心不断上移,释放出积极信号。今日低开后走出V型反转,后续行情可期。同时从其他技术指标上看,MACD绿柱持续缩小,空房力量退场明显,叠加快慢两线张口锁紧,发出形成金叉信号。半导体ETF(159813)上涨信号明显,值得关注。

据初步统计,今年以来,A股公司并购半导体资产的案例不断涌现。截至12月1日,已有约40家产业链及相关企业披露重大重组事件或进展。多重利好政策的发布,为半导体产业的并购提供了有力的支持,这些政策不仅优化了并购重组的市场环境,还提高了并购的效率和成功率,降低了企业并购的成本,有助半导体产业强链补链、做大做强。行业周期方面,半导体行业正处于快速发展和变革之中,市场竞争日益激烈,企业通过并购可以获取先进的技术和人才,增强自身的竞争力。同时,前期一些半导体标的经历了估值回调,这也加速了成熟的平台型企业选择通过并购来实现进一步发展。对半导体感兴趣的朋友们,记得关注半导体ETF(159813)!#牛市旗手大涨,什么信号?#