文 | 刘振涛

编辑 | 张佳儒

在港股市场上,有这样一类银行股,他们拥有“白酒背景”,比如贵州银行和泸州银行,贵州茅台和泸州老窖分别是它们的大股东。

近日,又一家“白酒背景”的商业银行要上市。

2024年12月20日,五粮液持股的宜宾商业银行通过了港交所聆讯,距离上市不远了。此前,这家银行三次递交申请材料,经历了什么?

三递申请,IPO稳了?

宜宾商业银行成立于2006年12月,前身是宜宾市的城市信用合作社,五粮液持有宜宾商业银行19.99%股权,是公司的大股东。

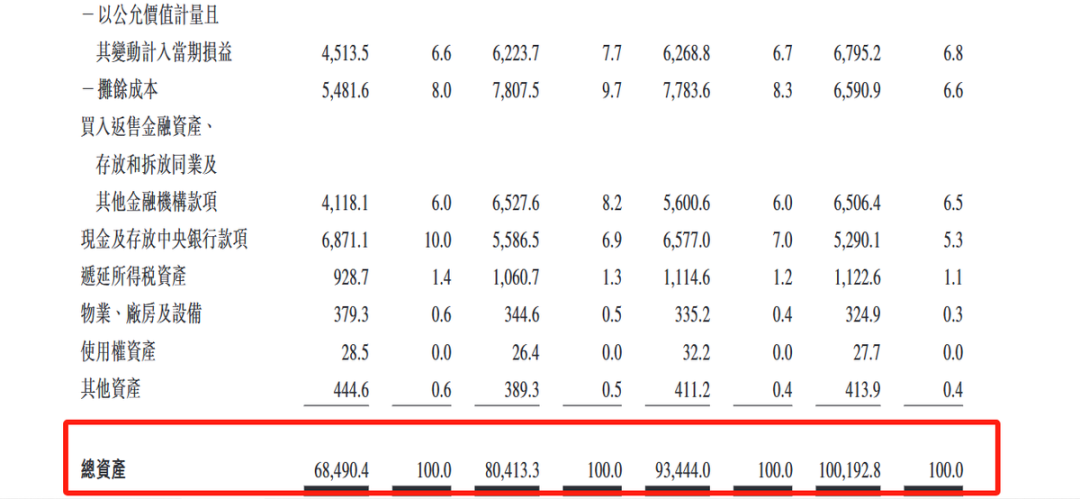

截至2024年6月30日末,宜宾商业银行的总资产规模为1001.93亿元,突破了千亿大关,是四川省第二大商业银行。

2021年底,宜宾商业银行原行长薛峰任职董事长的资格获得监管部门核准,薛峰上任董事长后,就与新任的行长杨兴旺制定了该行的目标:将力争2023年上市,确保2025年实现上市。

随着宜宾商业银行的申请材料通过聆讯,宜宾商业银行上市的目标终于要圆梦了。不过,上市的路途却比较曲折,经历了三次递表。

2022年11月,董事长薛峰表示,宜宾商业银行“已具备登陆港股条件且上市优势突出”,同一个月,宜宾商业银行开始公开选聘H股IPO的相关中介机构。

2023年是宜宾商业银行IPO的关键一年。董事长薛峰在宜宾商业银行2023年经营工作会上强调,“要将上市工作作为2023年的‘一号工程’加快推进,提升发展能力”。

于是,2023年6月,宜宾商业银行向港交所首次递交了IPO申请材料。不过由于等待时间较久,加之财务资料的时效性,宜宾商业银行首次递交的申请材料失效了。

2024年3月,宜宾商业银行更新了财务数据,向港交所第二次递交IPO申请材料。后来,第二次申请材料又失效了。

为了能够尽早完成上市,2024年11月,第三次向港交所递交更新后的IPO申请材料。事不过三,2024年12月20日,宜宾商业银行通过了港交所聆讯,距离上市不远了。

从首次递交申请材料到通过聆讯,宜宾商业银行历时1年半左右,也终于即将完成上市的目标。

聆讯,是港股IPO一个重要环节,相当于A股的发行过会。通过聆讯,意味着获得港交所初步上市许可,距招股、挂牌只差“临门一脚”。

一旦宜宾商业银行挂牌交易,茅五泸参股的银行将“会师”港交所。

规模破千亿,利润增速为何放缓?

三次递表的宜宾商业银行通过了聆讯,我们也从该行的IPO招股书中看到宜宾商业银行的发展情况。

整体来看,宜宾商业银行近年来规模扩张明显,总资产突破千亿,但是净利润增速出现放缓迹象,资本充足率下降,宜宾商业银行的上市或许也有补充资本的需要。

先来看宜宾商业银行资产规模的变化。宜宾商业银行在制定“十四五”规划时,对资产规模做了安排,要在2022年将公司总资产规模提升到700亿以上,2025年公司总资产规模达到1000亿以上。

招股书数据显示,2021年至2023年,宜宾商业银行的总资产规模分别为684.90亿元、804.13亿元、934.44亿元。2024年上半年末,宜宾商业银行的总资产规模为1001.93亿元。

2022年,宜宾商业银行完成了资产规模700亿以上的目标,2024年上半年资产规模突破千亿,也提前完成了目标。在公司扩张的道路上,宜宾商业银行走的比较稳健。

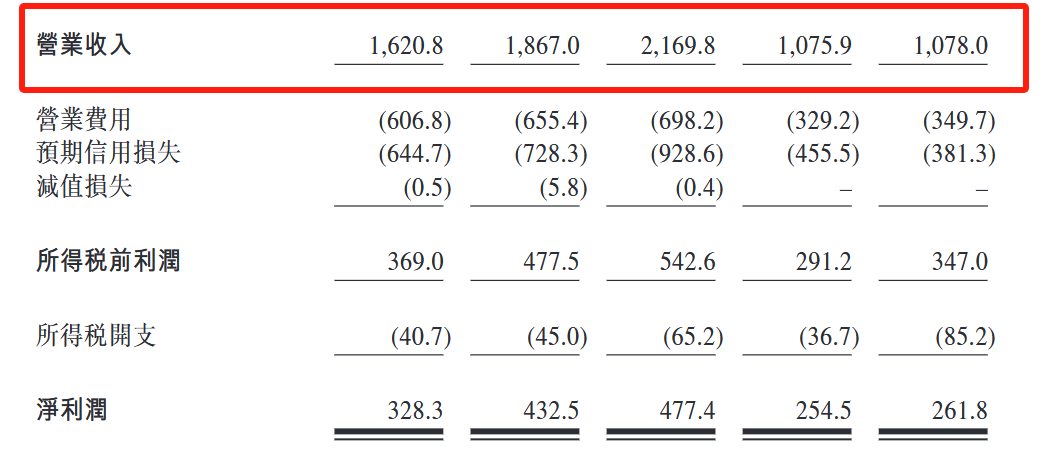

再来看宜宾商业银行的营收与净利润。2021年至2023年,宜宾商业银行的营业收入分别为16.21亿元、18.67亿元、21.70亿元,营业收入增速分别为15.70%、15.20%、16.20%;净利润分别为3.28亿元、4.32亿元、4.77亿元,净利润增速分别为20.63%、31.70%、10.40%,净利润增速放缓。

2024年上半年,宜宾商业银行的营业收入为10.78亿元,较2023年同期增长0.19%,净利润为2.62亿元,较2023年同期增长2.87%。

对比已经在港股上市的贵州银行和泸州银行,2024年上半年,贵州银行营业收入和净利润增速分别为-7.20%、-3.80%;泸州银行营业收入和净利润增速分别为15.91%、19.71%。宜宾商业银行好于贵州银行,而低于泸州银行。

拆分营收结构,宜宾商业银行的净息差在下降,带来的利息净收入增速下降。

招股书数据显示,2021年至2023年,宜宾商业银行的净息差分别为2.56%、2.59%、2.21%,2024年上半年末,净息差为1.86%。

2021年至2023年,宜宾商业银行的净利息收入分别为13.82亿元、17.52亿元、17.86亿元,2022年净利息收入增速为26.77%,2023年增速为1.94%。2024年上半年,宜宾商业银行净利息收入为8.28亿元,同比下降4.05%。

而2021年至2023年,利息净收入占宜宾商业银行总收入比达85.26%、93.84%、82.38%,2024年上半年占比为76.81%。虽然占比降低,但是利息净收入依然是宜宾商业银行的重要支柱。

支柱业务收入增长放缓,甚至下滑,会对营收带来影响。当然,宜宾商业银行近年来也在不断提升中间业务,但是中间业务带来的收入占比依然较低。

数据显示,2021年至2023年末,宜宾商业银行的手续费及佣金净收入分别为0.33亿元、0.39亿元、0.44亿元,2024年上半年末为0.37亿元。手续费及佣金净收入占营收比分别为2.04%、2.09%、2.03%、3.43%。

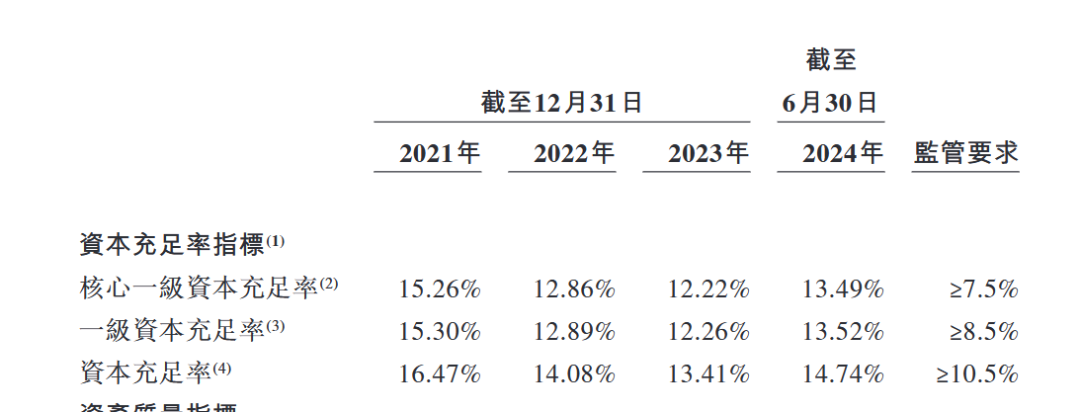

最后来看资本的充裕度,资本充足情况,它影响着商业银行的扩张发展。商业银行在不断扩张表内资产规模,就会消耗大量资本,从而资本充足率降低。

2021年至2023年,宜宾商业银行的核心一级资本充足率从15.26%下降至12.22%,一级资本充足率从15.30%下降至12.26%,资本充足率从16.47%下降至13.41%。2024年上半年末分别较2023年末有所增长。

宜宾商业银行后续还要继续发展,因此其必须保持较好的资本充裕度,过去曾有大股东来输血帮助宜宾商业银行补充资本,现今宜宾商业银行港股上市就是为了进一步补充资本。

宜宾商业银行在招股书中表示,募集到的资金扣除费用后,将用于补充一级资本,提升资本充足率。

整体来看,经历三次递表,宜宾商业银行即将圆梦港股IPO,但是上市并非终点,宜宾商业银行后期还要扩张,资本充足度需要关注,自身业绩出现放缓的迹象也要关注。

更重要的是,上市后宜宾商业银行的股价会如何表现,自身业绩能否支撑股价的发展,这或许也是市场关注的重点。

对于这家拥有“白酒背景”,千亿规模城商行即将上市的情况,你怎么看呢?

(来源:国际投行研究报告的财富号 2024-12-25 09:16) [点击查看原文]