近期,机床板块凭借其在制造业复苏中的关键作用和政策利好的双重驱动下,展现出强劲的增长势头。机床作为“工业母机”,不仅是制造业升级转型的关键装备,更是衡量一个国家工业水平的重要指标。近期,随着政策对高端装备制造、工业基础再造工程、智能制造等方面的大力扶持,机床行业得到了前所未有的发展机遇。近日,随着板块走强,能否继续配置,成了当下投资人更为关注的问题。那我们从以下几方面再看下:

一、经济数据回暖

1、我国10月PMI回暖

据国家统计局消息,10月31日,国家统计局网站发布2024年10月中国采购经理指数运行情况。10月份,制造业采购经理指数(PMI)为50.1%,比上月上升0.3个百分点,制造业景气水平回升。

2、全球制造业持平,亚洲PMI连续小幅回升

据中国物流与采购联合会发布,2024年10月份全球制造业PMI为48.8%,与上月持平,连续4个月徘徊在49%附近。分区域看,亚洲制造业PMI连续2个月小幅上升,指数升至51%;欧洲制造业PMI和美洲制造业较上月一升一降;指数均在48%以下的相对低位;非洲制造业PMI未能延续上月升势,降至50%以下。

综合指数变化,10月全球制造业恢复力度较上月变化不大,指数持续在49%附近,意味着全球经济保持弱势平稳的恢复态势。中国经济向好回升基础继续巩固,带动亚洲制造业持续稳定恢复。非洲制造业PMI在50%上下来回波动,意味着非洲经济恢复稳定性仍相对较差。美洲和欧洲制造业基本延续弱势运行态势。

二、“两重”“两新”获政策重点支持,政策效果显现

今年7月份,国家发展改革委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,统筹安排3000亿元左右超长期特别国债资金,加力支持“两新”(大规模设备更新和消费品以旧换新)工作,对消费等领域也产生了积极的助推效应。

10月8日国新办举行的新闻发布会上,国家发展改革委主任郑栅洁提到,用于“两重”建设(国家重大战略实施和重点领域安全能力建设)和“两新”工作的1万亿元超长期特别国债已经全部下达到项目和地方,目前正在加快推进项目建设和资金拨付。明年要继续发行超长期特别国债并优化投向,加力支持“两重”建设。

专业人士分析,2025年要继续发行超长期特别国债,一方面,其将继续为国家重大战略的实施提供资金支持,优化资金投向,提升竞争力和安全性;另一方面,通过持续发行,可以进一步稳定经济增长。此外,这也有助于增强国际市场对中国经济的信心。

2025年继续发行超长期特别国债有利于加速我国产业升级、经济转型、科技创新和“双碳”目标的实现,是保障国家重大战略、重大安全和重大关切问题顺利实施的重要支撑,有利于开展关键核心技术攻关,打造新质生产力,提高国家综合实力和竞争力,加速实现中国式现代化。

以旧换新如火如荼,年初政策出台,市场展现出积极成效。国家统计局数据显示,今年上半年,全国设备工器具购置投资同比增长17.3%,对全部投资增长的贡献率达到54.8%;制造业技术改造投资增长10.0%,高于制造业投资0.5个百分点;限额以上单位家电和音像器材类商品零售额同比增长了3.1%,比上年同期加快2.1个百分点。

三、我国机床行业现状

机床属于机械制造业中的耐用消费品,一般其使用寿命可以达到10年左右。我国上一轮机床周期从2000年开始,到2011年已满10年的设计使用寿命,因此消费高峰出现在2011年。按规律,这一轮机床将于2021年满10年的使用寿命并于2021年迎来新一轮机床需求高峰。但受新冠疫情影响,叠加对超期服役机床缺乏强制更新政策,导致新一轮机床需求高峰有所推迟。我国目前不仅处于老旧机床更新换代的良好时点,同时也处在需要发力高端数控机床、冲刺高端制造的转折点,在此背景下迎来了国家重视的战略机遇期。近年来国家有关部门已出台多项数控机床行业相关发展支持政策,尤其是今年《推动大规模设备更新和消费品以旧换新行动方案》的出台以紧接着《推动工业领域设备更新实施方案》等政策快速出台相应,表明了政府对于推动工业设备更新的高度重视。

据国家统计局数据,10 月份我国金属切削机床产量约6.0 万台,同比增长7.1%;1-10 月我国金属切削机床累计产量约57.0 万台,同比增长7.4%,增速环比回升0.2pct。

从需求来看,1-9 月我国制造业利润总额累计下降3.8%,增速环比下降4.9pct;而1-10 月我国制造业固定资产投资额累计增长9.3%,增速环比回升0.1pct,表明当前制造业需求仍有较强韧性。

四、机构观点

湘财证券分析认为,随着我国各增量政策以及大规模设备更新政策效果持续落地,叠加我国机床行业进入新一轮更新周期,预计我国金属切削机床产量仍有望保持较快增长。

海通国际分析认为,在流动性宽松背景下,随着中央鼓励新一轮设备更新叠加存量机床更新需求潜力,机床行业有望迎来复苏,建议关注国产机床出海机遇以及中高端机型在新兴领域的相关应用。

国家鼓励新一轮大规模设备更新,有望推动下游客户更新需求释放。24年7月,加力支持“两新”的若干措施出台,统筹安排1500亿元超长期特别国债资金,增规模、扩范围、降门槛,加力支持重点领域设备更新。展望Q4,在政策利好及下游转型趋势下,出海、高端化及新领域拓展等已经成为新的发展动能,机床设备需求有望得到持续释放,叠加上半年新增订单边际改善,全行业回升向好可期。机床设备行业受益设备更新及自主可控,出海与高端化已经成为企业发展突破重点方向。

五、指数估值较低,仍具配置价值

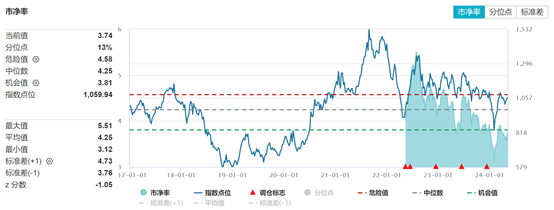

机床ETF(159663)跟踪中证机床指数,指数涉及机床整机及数控系统、主轴、切削工具等关键零部件的设计、制造和服务等领域,当前,指数市净率3.74,仅处于近10年13%的分位点,仍具有较高的估值优势。

中证机床指数覆盖华工科技、大族激光、中航高科、豪迈科技、厦门钨业、创世纪、汇川技术、柏楚电子、江特电机、绿的谐波一众龙头企业,前十大成分股权重达54.8%,龙头较为集中。

相关产品:

近期国家及地方出台的相关政策,将对推动机床行业实现高质量发展具有积极作用,促进下游行业设备更新、改造需求,也将给行业带来新的市场机会。机床ETF(159663),场外联接017573/017574。

A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

$华夏中证机床ETF发起式联接A(OTCFUND|017573)$

$华夏中证机床ETF发起式联接C(OTCFUND|017574)$

#每日信息前沿#

#指数掘金小组#

注:机床ETF的标的指数为中证机床指数,其2019-2023年完整会计年度业绩为:-29.09%,52.06%,25.65%,-24.88%,2.25%,指数历史业绩不预示基金产品未来表现。

风险提示:1.本基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.本基金存在标的指数回报与股票市场平均回报信离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且ETF二级市场价格不代表基金净值。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资干本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。市场有风险,投资须谨慎。数据来源:wind,华夏基金整理,数据仅供参考,不构成个股推荐。