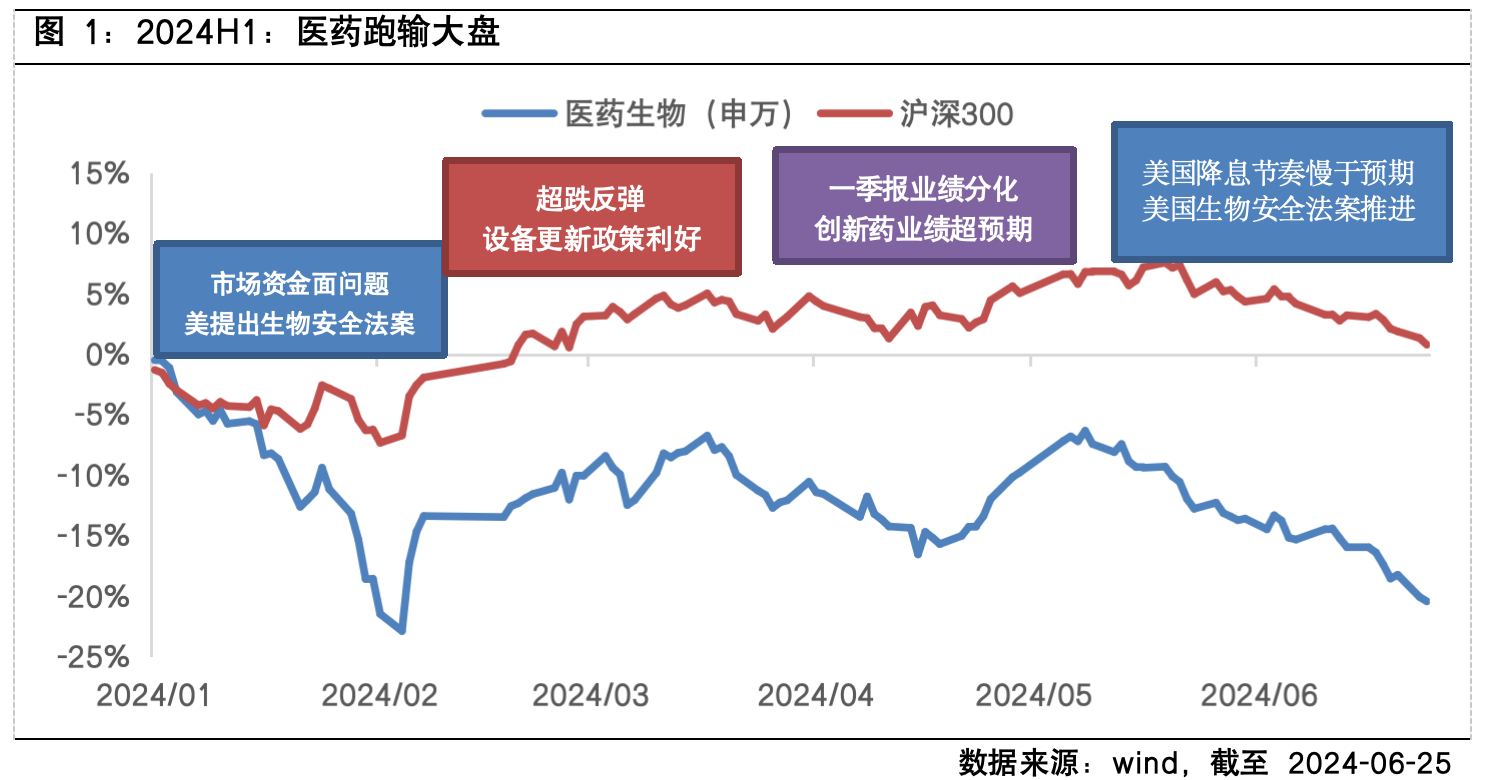

自2021年高点以来,经历三年的调整,医药生物板块最大回撤超过了50%。在这个过程中,市场对医药见底的探讨络绎不绝,去年8月到12月,医药也经历了持续性较长的一波反弹行情。但今年以来,医药表现明显跑输大盘,截至2024年6月25日,申万医药指数下跌20.44%,同期沪深300指数上涨0.78%,医药跑输了20多个百分点。为何今年医药“跌跌不休”?站在当前时点,有没有一些积极的变化?

为何今年医药走势偏弱?

今年以来,市场的关注点主要落在宏观经济修复的视角,我们可以看到银行、煤炭、公用事业等红利板块的一些行业都取得了不错的超额收益,核心是交易国内基本面偏弱,5月份在地产新政出台后市场也交易了一波地产行情。而对于医药这种偏长期成长的行业,如果没有比较大的产业逻辑变化,再加上一些扰动因素,在这样的市场环境下就相对难以走出来。所以今年上半年,在美联储降息节奏慢于预期、《生物安全法案》、一季报业绩分化等因素的影响下,医药的走势比较波折,明显跑输大盘。

当下医药处在什么位置?

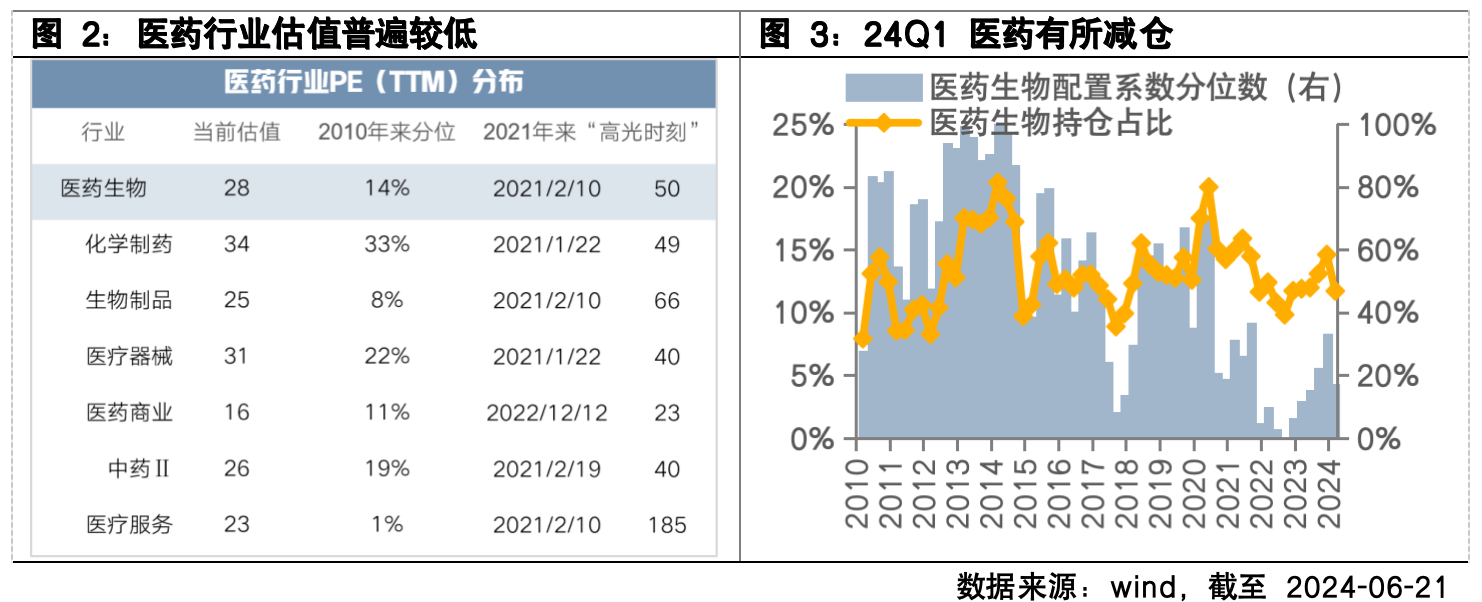

经历三年的调整,医药生物板块最大回撤超50%,行业的负面因素也在逐步消化,包括曾经的高估值、行业政策面冲击、美国《生物安全法案》所引起的对CXO板块预期的调整,都在股价里有了较充分的反应。从估值来看,当前医药板块各子行业PE(TTM)普遍处于历史较低分位水平,安全垫较厚。从资金面看,2023年、2024年医药主题ETF的增持份额在各行业主题ETF中居于首位。但从主动权益基金持仓看,主动权益基金连续五个季度加仓医药后,2024年一季度对医药有所减仓,整体配置系数回落到了2010年以来16%分位的水平,这与前文所说的市场关注点聚焦宏观、对成长的关注度偏低的逻辑一脉相承。整体来看,医药行业已落入较高性价比区域,机构持仓也仍有增持空间,随着行业绝大部分风险点的出清,悲观的情绪也在逐步消散。

未来哪些积极因素值得关注?

从基本面看,由于去年下半年开始的医疗反腐等因素的影响,今年医药业绩增速或将呈现前低后高的特点,下半年医药板块业绩增速在行业中会表现得相对亮眼。从更长期的视角看,在政策、市场、人才、资本等多种因素共振,中国创新药企研发实力持续提升,国产创新药对于靶点的跟随越来越靠前,逐步受到国外企业青睐。近年来国产创新药license-out出海项目不断增长,尤其是在ADC、双抗等新分子领域表现亮眼。可以说,创新出海是未来医药板块孕育长牛股的重要支撑。从政策面看,2024年3月政府工作报告中提出“加快前沿新兴氢能、新材料、创新药等产业发展……”,创新药首次写入了政府工作报告,国家鼓励创新药发展的政策倾向比较明确,在此背景下,可以对今年下半年的医保国谈持相对乐观的态度。从估值看,近期美国零售额和通胀显示出放缓的迹象,市场预期美联储将于9月份开启降息,随着降息周期的渐行渐近,美债利率下行有望推动医药板块进入估值上升通道。可见,医药板块正在调整中孕育出新的机会,随着情绪的逐步好转,或将进入较好的布局时期。

$富国中证沪港深创新药产业ETF发起式联接A(OTCFUND|019897)$

$富国中证沪港深创新药产业ETF发起式联接C(OTCFUND|019898)$

$富国恒生港股通医疗保健ETF发起式联接A(OTCFUND|020110)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国精准医疗混合A(OTCFUND|005176)$

$富国精准医疗混合C(OTCFUND|018209)$

$富国新动力灵活配置混合A(OTCFUND|001508)$

$富国新动力灵活配置混合C(OTCFUND|001510)$

#3000点保卫战再次打响 你还有信心吗?##下半年投资 往哪个方向配置才能吃到肉?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。