谷歌(GOOG)最近又“摊上事儿”了,这次是被美国司法部盯上了。反垄断诉讼提议要拆分谷歌的搜索、Chrome 和 Android 业务,直接让股价应声下跌了 5%。别说,光是看到“拆分”两个字,投资者确实难免紧张。不过,话说回来,谷歌毕竟是谷歌,它在数字广告和云计算这块的江湖地位,可不是随便说拆就拆的。

要知道,谷歌的搜索业务占了公司总收入的 56%,而它的云计算部门更是逆风飞扬,年化增长率达到了 35%。再看看估值,现在的市盈率只有 18.6 倍,是 MAG-7 科技巨头里最便宜的,比行业平均的 25.6 倍还要低一大截。就这性价比,难怪有人说它是“被低估的金矿”。

当然,司法部的这波操作会让市场情绪有点不安,但仔细一想,谷歌的基本盘没啥动摇,估值回调后反倒可能有更大的上升空间。所以,究竟是恐慌抛售还是趁低捡漏?下面我们就好好看看,谷歌这家公司在当下到底值不值得入场。

反垄断风波的短期影响

谷歌近年来在反垄断方面的麻烦似乎从未间断。最近,美国司法部再次出手,提出要拆分谷歌的搜索业务、Chrome 浏览器和 Android 操作系统。这个提议立刻引发了市场的广泛关注,导致谷歌股价在一周内暴跌了约 5%。股市的这种波动,让不少投资者心生疑虑,担心这次反垄断诉讼可能会影响谷歌的核心业务。

首先,我们来看看这场反垄断风波的具体内容。

美国司法部认为,谷歌通过控制搜索引擎、浏览器和移动操作系统,形成了对整个数字广告市场的垄断,并在竞争中占据不正当优势。特别是在搜索业务方面,谷歌几乎垄断了美国市场。

为了改变这种情况,司法部提出了拆分谷歌的计划,要求其剥离部分业务,尤其是搜索和浏览器业务,来增加市场竞争。这样的消息一出,自然让市场产生了恐慌情绪,股价下跌并不意外。

但这种反应实际上可能过于悲观。

虽然反垄断调查和法律诉讼无疑是谷歌面临的重大挑战,但从历史经验来看,这类案件通常并不会轻易导致企业被迫解散或分拆。以微软为例,90年代末期它就曾遭遇类似的反垄断诉讼,尽管最终微软被要求做出一些业务调整,但公司核心竞争力依然稳固,并没有像许多市场人士预测的那样遭遇“分裂”。所以谷歌也有很大的可能通过法律途径与政府达成和解,避免被强制拆分。

反垄断诉讼的影响虽然在短期内压低了谷歌的股价,但考虑到谷歌在数字广告、云计算和全球市场中的领先地位,认为这一切更多是市场情绪的波动。

估值分析与谷歌的长期价值

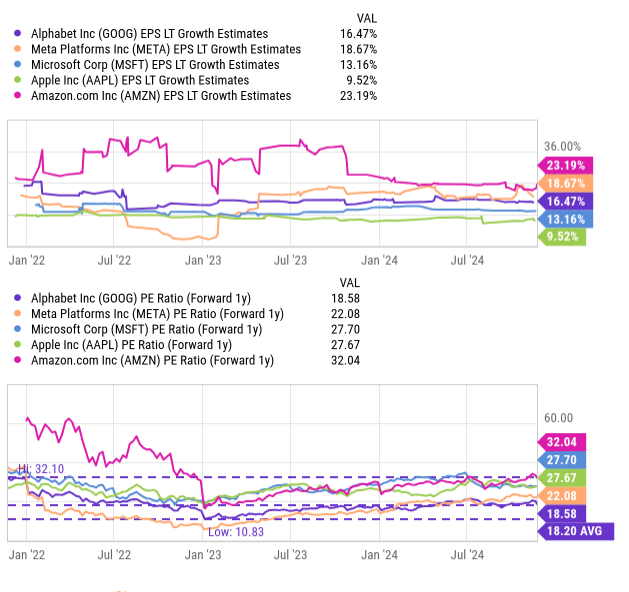

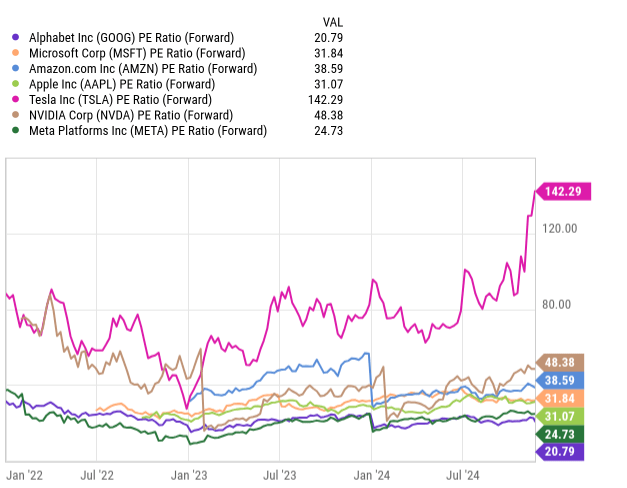

在当前的科技股市场中,谷歌的估值相对低迷,这为投资者提供了一个吸引人的机会。谷歌的市盈率(PE Ratio)目前为 18.6 倍,显著低于同行业其他科技巨头。微软的市盈率为 31.8 倍,苹果为 29.4 倍,而谷歌则被认为是“被低估”的一员,甚至在整个 MAG-7(包括苹果、微软、谷歌、亚马逊、Meta、特斯拉和英伟达)中,谷歌的估值是最便宜的。

那么,为什么谷歌的估值如此低?

首先,反垄断问题显然对市场情绪产生了影响。投资者在看到司法部提出的拆分建议后,产生了对于公司未来不确定性的担忧。这种担忧使得投资者对谷歌的未来盈利能力产生疑虑,进而影响了股价。然而,谷歌的基本面依然强劲,尤其是在数字广告和云计算两大领域的持续增长。

谷歌当前的市盈率远低于行业平均水平,尤其是考虑到其强劲的市场地位和未来的增长潜力。

这种低估值为投资者提供了一个“安全边际”,也就是说,即使面临反垄断压力,谷歌仍然有足够的盈利能力来支撑其当前的估值,并在未来回归到更合理的水平。历史上,类似的低估情况往往意味着一旦市场情绪回暖,股价可能会有大幅回升。

估值上行空间

假设谷歌的市盈率回升到行业平均水平的 25.6 倍,其股价有可能上涨 30% 以上。这一估值回归并不依赖于谷歌短期内的剧烈变化,而是基于市场对公司未来发展的信心恢复。例如,随着反垄断诉讼的逐步解决,市场对谷歌的长期预期将会逐渐恢复,股价也有可能随之回升。

而且谷歌的广告业务占据全球市场份额的约 30%,这使得即使面临拆分压力,谷歌依然能够凭借其庞大的数据和流量优势,在数字广告领域保持竞争力。根据 2024 年第三季度财报,谷歌搜索部门在该季度创收 494 亿美元,占公司总收入的 56%。虽然广告部门的年化增长率为 10.39%,低于上一季度的增长,但搜索业务仍是谷歌的核心收入来源,且依旧增长稳定,年化增长率为 12.3%。

更重要的是,谷歌的云计算业务和硬件业务也在稳步扩展,成为公司收入的新增长点。2024 年第三季度,谷歌云的收入为 113.5 亿美元,同比增长了 34.96%,这一增速超过了微软和亚马逊,显示出谷歌在云计算领域的强劲增长势头。此外,谷歌的硬件业务,如 Pixel 手机和 Nest 家居产品,也正在逐步带动公司收入多元化,这些新兴业务的增速为谷歌未来盈利提供了更多保障,进一步支持其估值上行的潜力。

因此,尽管目前谷歌的股价受到反垄断诉讼的拖累,但考虑到其在广告、云计算和硬件等领域的强劲表现,谷歌仍然拥有巨大的估值修复空间。从长期来看,当前的低估值为投资者提供了难得的入场机会。

技术分析支撑

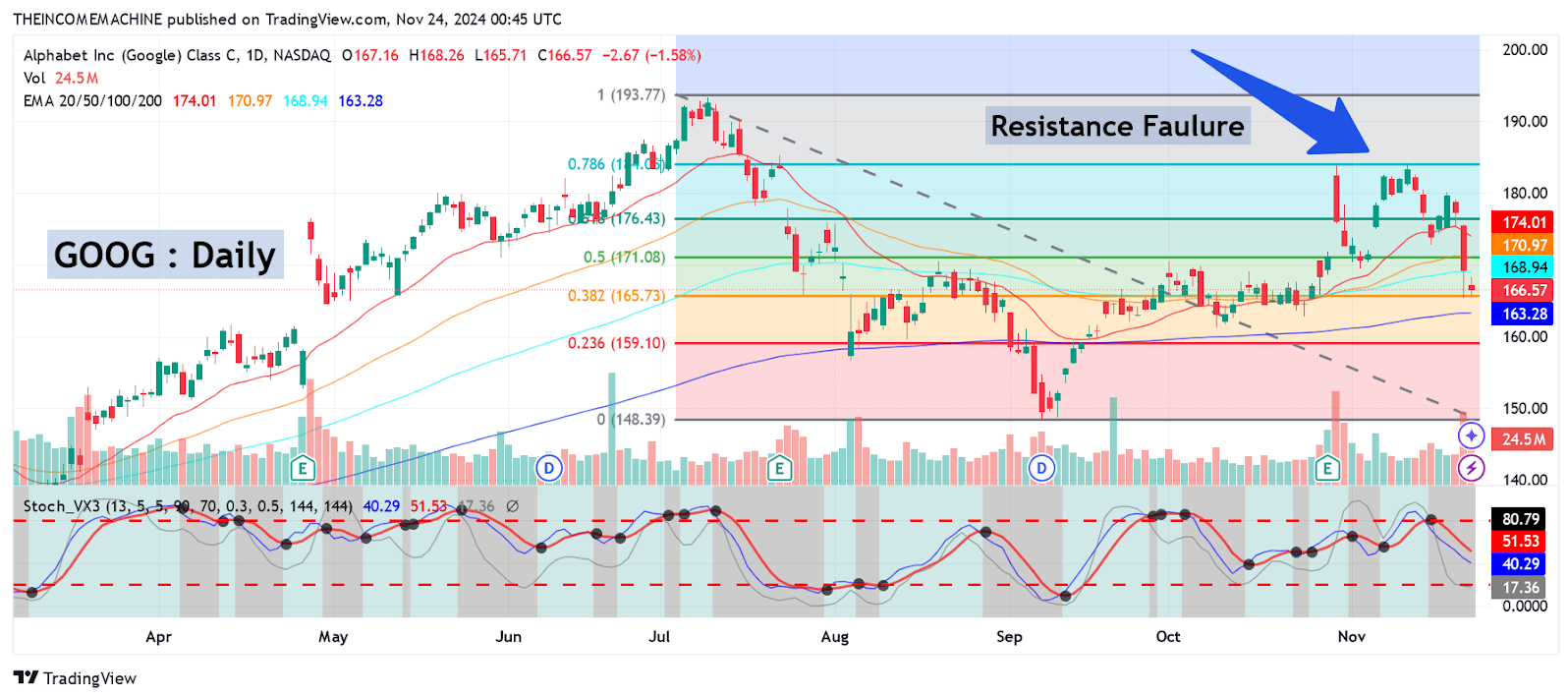

出于上述原因,我仍然认为 Alphabet 股票在更广泛的 MAG-7 群体中处于非常有利的位置。然而,所有投资者都清楚,股市的反弹并不会永远持续下去,在创下历史新高后,回调是不可避免的。从我们之前所讨论的股价走势来看,我认为目前 Alphabet 的股票正处于一次典型的回调过程中。

回顾 Alphabet 股票的历史高点 193.31 美元,并将其与 2024 年 9 月 9 日的低点 148.20 美元相连接,可以明显看到股价在接近 78.6% 斐波那契回撤位(约 184.05 美元)时遭遇了强烈的阻力。此时,股价未能突破该关键价位,而日线随机指标(RSI)也从超买区回落,且看跌交易量显著上升,突破了近期的平均水平。

这一价格走势在约 184 美元附近形成了一个明显的双顶阻力区,进一步限制了股价的上涨空间。为了进一步调整我的观点,并将评级从“买入”下调至“卖出”,我将关注股价是否跌破 9 月 9 日的低点 148.20 美元。若发生这一情况,可能会加速下行压力,并将股价引向下一个主要支撑区域,即 2024 年 3 月 4 日的低点 131.55 美元。

除非这种情况真的实现,否则我将维持我目前的多头仓位,并将整体前景降至简单的“买入”评级,因为我相信最近的历史回调只是股价调整的一部分,长期来看,Alphabet 仍具备强大的基本面支撑。

入场时机:等待还是立刻行动?

对于投资者来说,关键问题是:是现在入场还是等待进一步的回调?

虽然短期内股价可能会受到反垄断诉讼的持续影响,但从长期来看,谷歌依然具有强大的市场竞争力和增长潜力。结合当前谷歌相对低廉的估值,尤其是在与同行业公司相比时,谷歌的市盈率显得相对较低,给投资者带来了较为安全的入场机会。

更重要的是,随着政府换届后监管环境可能的变化,反垄断诉讼的压力可能会得到缓解,从而为股价的长期上升奠定基础。

综上所述,尽管谷歌面临来自美国司法部的压力,但股价短期得波动并不能改变其长期增长的基本面。从广告业务到云计算,再到人工智能的前沿布局,谷歌在多个领域的领先地位为其未来的发展奠定了坚实的基础。其在全球广告市场的份额、持续扩张的云计算业务以及不断进步的人工智能技术,都为其提供了巨大的增长潜力。

虽然当前的股价波动提供了短期的投资机会,但投资者应注意股市的自然回调和可能出现的技术性反弹。因此,对于长期投资者来说,当前的股价水平可能是一个较为合适的入场时机。而短期内,若股价继续下行,可能会为未来的反弹提供更为有利的价格点。

(来源:BiyaPay的财富号 2024-11-27 13:57) [点击查看原文]