2024年11月中旬,第十五届珠海航展就要开始了。

除了全球各企业将公开展示自家的创新成果外,这次航展上还有一个亮点,那就是低空经济作为一个新兴领域,将首次拥有自己的独立展区。

这也预示着,低空经济如今站在了在快速发展的风口上,整个低空经济产业链将爆发出巨大的市场机遇。

数据预计到2035年,国内低空经济产业规模将超过6万亿,2022-2035年的年均增长率为6.9%,增长空间极其广阔。

万丰奥威,作为国内具备通航飞机总装能力的龙头,位于低空经济产业链的核心中游环节,具备从中深度受益的潜力,且有极高的确定性。

之所以这样说,离不开公司具备的两个强悍的逻辑;

一个逻辑是,优势足够抗打。

万丰奥威的优势,主要体现在以下几个方面。

产品技术优势。

在汽车零部件领域,公司深耕铝轮业务,目前已拥有了铸压、锻造等系列铝合金汽轮产品,为塞力斯、比亚迪和大众等头部汽车厂商供货,技术和产品质量十分硬核。

在通航飞机领域,公司是行业中唯一可以自主生产柴油发动机的公司,筑起极高的技术壁垒。

而2017年,公司通过全资收购奥地利的钻石飞机,获得了其18种机型的设计和生产能力。正式切入了低空整机领域。

如今,公司在eVTOL(电动垂直起降飞行器)领域持续发力,开发出全球首架经欧盟适航认证的直流快充电动飞机eDA40。

近年来,公司在研发方面的投入持续增加,2024三季度的研发费用为3.25亿,远超同行山河智能、宗申动力等。且研发费用率使用保持在3%上下,可见公司注重对研发的重视。

盈利能力提升显著。

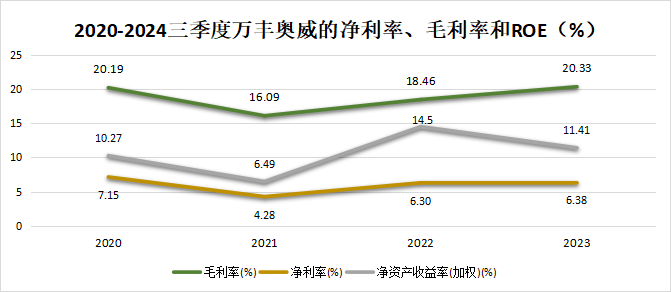

从整体来看,2023年公司的ROE较2021年上升了4.92个百分点,盈利能力得到显著增强。

毛利率方面,得益于万丰奥威的近年来持续进行的降本增效举措,2021年后持续上升,从16.09%上升至2023年的20.33%。

而毛利率的增长也作为主要因素驱动着净利率的回升,从4.28%上升至2023年的6.38%,超越了蓝海华腾、卧龙电驱和山河智能等同行,修复了盈利能力。

客户优势。

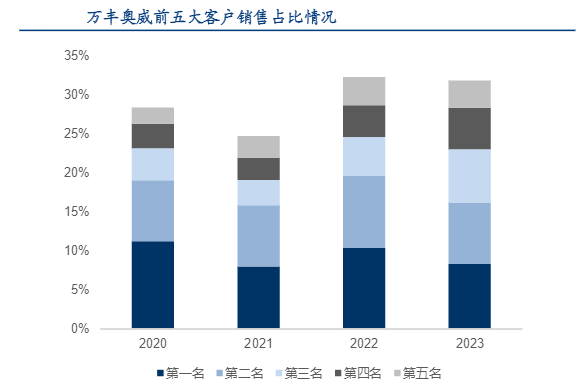

公司作为汽车零部件龙头,与客户建立了长期稳固的合作关系,主要客户除了国内大型汽车品牌,还有BBA、保时捷和铃木等国际知名品牌。

2020-2023年间,公司对前五大客户的销售占比均在30%左右,而且每个客户的权重占比非常平均,因而不存在依赖单一大客户的情况,业务稳定性很高。

不仅如此,在通航飞机领域,公司开拓了荷兰航空飞行学院、Copa航空集团等优质客户,并且得到认可实现了业务扩展,这从近年来公司手中订单量就能看出来。

公司的各种机型广泛应用在教练机、应急救援等领域,订单十分充沛。2024年4月与国际航空培训机构LIFT Academy签订了58架相关钻石机型的大型销售订单。截至目前,公司的诸多机型的订单已经排到了2025年。

也正因此,公司近年来的业绩表现非常稳健。

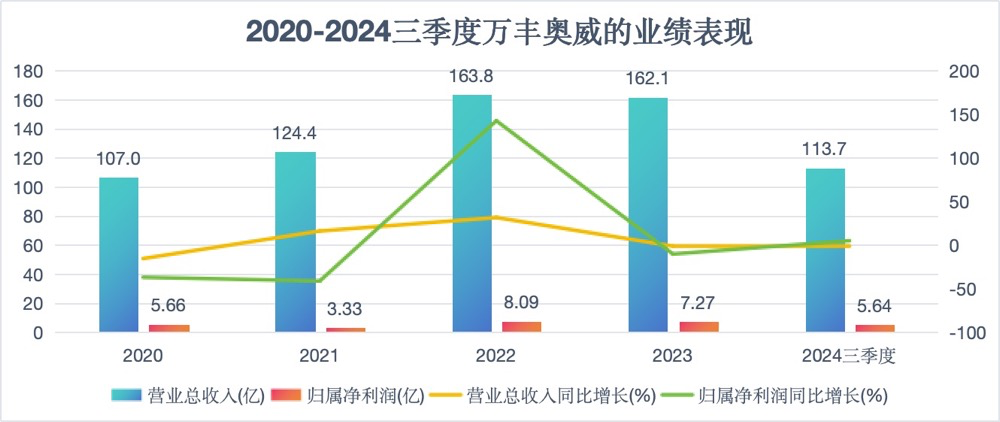

2020-2023年,万丰奥威的营收从107亿稳步增长至162亿,年复合增长率为14.85%。

净利润方面,2023年实现了7.27亿,同比下滑10.14%,主要是由于计提了子公司2.79亿的商誉减值而导致的,若抛开商誉减值不看,净利润同比增长了24.35%,非常亮眼。

2024三季度,公司的营收增速下滑了1.97%,净利润实现了5.64亿,同比增加了5.07%。

营收下滑的主要原因,是2023年底,公司为了更加专注于镁铝合金业务,进行了汽车金属部件轻量化业务的布局优化,从而出售了子公司无锡雄伟100%的股权。

那么,若剔除这一部分收入与去年业绩进行同口径比较,公司今年三季度的营收增速是上涨的,增速约为4.23%。

另一个逻辑是,未来的成长动力十足。

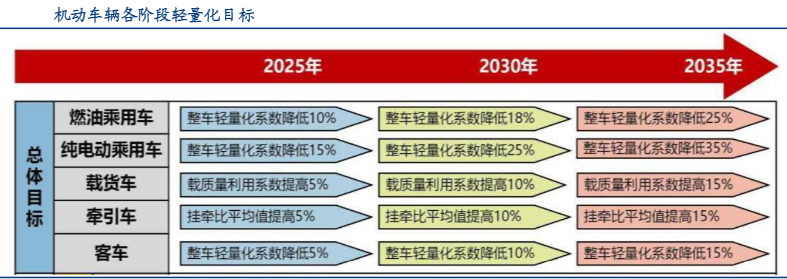

其一,汽车轻量化进程带动镁铝合金需求上升。

我们知道,镁铝合金具备轻质且延展性高的特点,相较于高强钢、工程塑料等材料可以带来显著的减重效果,且具有一定的成本优势,因此被用做汽车轻量化发展的首选材料。

如今,机动车行业持续向着减少能耗、提升续航的方向发展,促使着汽车轻量化进程不断加快。

特别是在新能源纯电车领域,由于电车配备有沉重的电池组,重量更大,从而对轻量化的需求更为迫切,而这就激发出大量对镁铝合金零件的需求。

数据预计至2025年,乘用车单车的用铝量将达到250kg,用镁量达到25kg。且至2035年,将实现纯电车整车轻量化系数降低35%。

万丰奥威是镁铝合金细分领域的龙头,目前铝合金产品和镁合金零部件的产能达到每年4200万套和1800万套,从而有望充分承接市场需求,抓住机遇获得业绩释放。

其二,eVTOL有望成为新的增长点。

万丰奥威在固定翼通用飞机制造领域排名全球前三,与空客和波音竞争,2023年的通用航空飞机交付273架,占全球交付量的9%。

我们知道,顺应全球新能源趋势,eVTOL作为使用电力作为动力来源的新型交通工具,应用于城市低空交通,是能直接解决地面交通拥堵的存在,因而有着极广阔的发展前景。

根据数据,预计至2035年,全球eVTOL总数将达26000架,累计市场规模将达1600亿美元,可见增长潜力巨大。

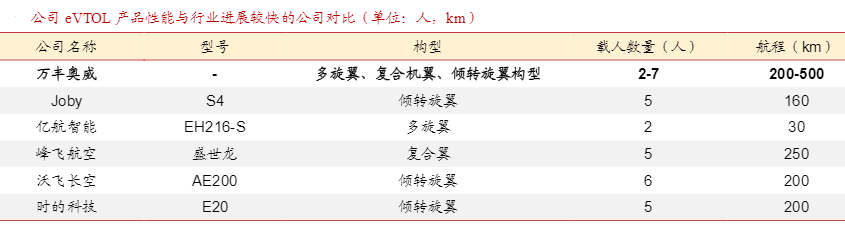

万丰奥威在eVTOL方面的技术实力强大,推出的钻石eVTOL系列,载人数量最多可达7人,最大航程在500km,且使用了多旋翼、复合机翼等构型,相比峰飞航空、沃飞航空等公司的同类产品极具优势。

且公司在eVTOL的电池系统、工装制造等方面都有全面的布局,可见未来有充分的希望从这个快速发展的市场中受益。

总之,过去万丰奥威的业绩表现稳健,且拥有较好盈利能力和质量。展望未来的至少十年间,公司的增长都将受到汽车轻量化进程和低空经济发展的驱动,从而有望持续保持业绩高增。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

(来源:飞鲸投研的财富号 2024-11-03 18:59) [点击查看原文]