这两年公募发ETF有一个比较有趣的现象,即开始追求“全”。注意,不是“大而全”,而就是单纯的“全”。

什么意思呢?以往大家追着300、500、800这种大票指数发ETF,因为它们是“基准”嘛,但最近两年追着上证指数、中证A股指数这种“我全都要型”指数发产品的公募基金公司逐渐多了起来了,比如10月底华泰柏瑞发的A股ETF。

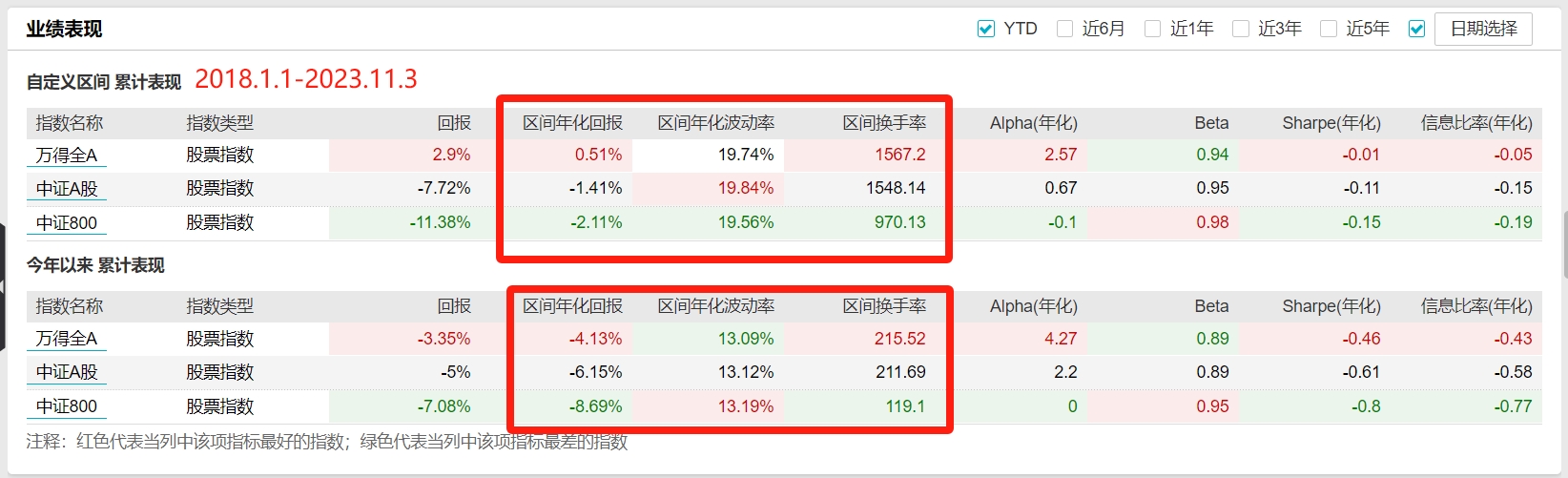

我仔细对比了中证A股指数、万得全A指数和中证800指数,发现一个有趣的事实:指数成分股越多,行业分布事实上越分散,2018年1月1日至今的累计收益、年化收益、回撤数据就越好(万得全A>中证A股>中证800)。

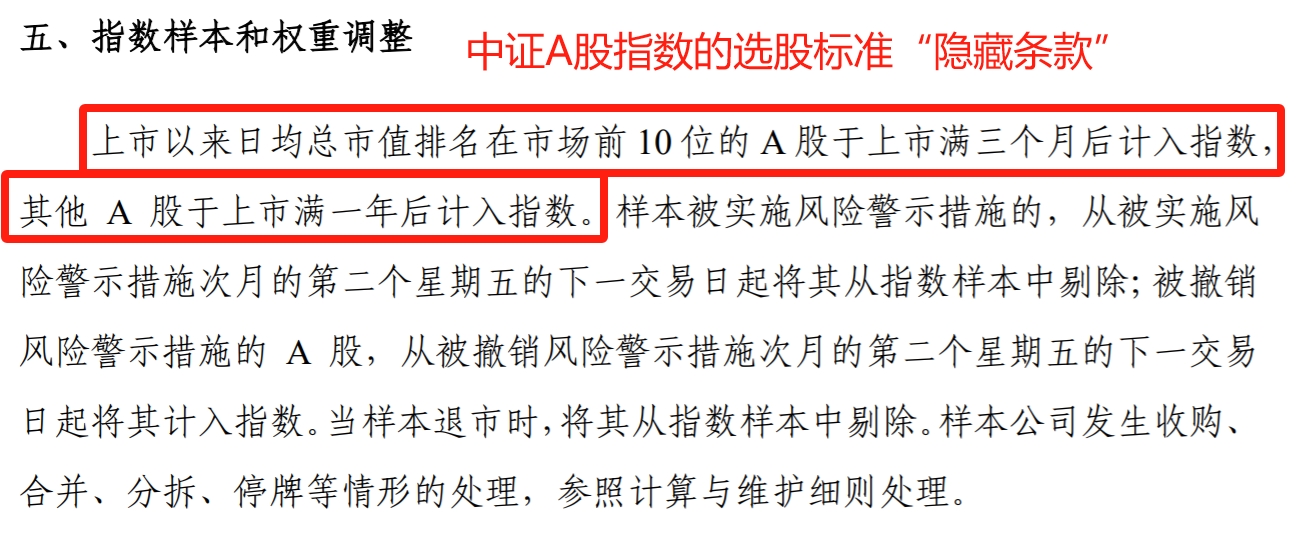

从编制规则看,中证A股指数剔除了ST、*ST和上市不足一年的新股(这是隐藏条款,没有写在《样本选取办法》章节,放在了《指数样本和权重调整》章节);中证800就不说了,大概就是市值前800的A股;万得全A最宽松,只要是A股就行,不管是不是新股或者是不是ST……

“以大为美型”指数为什么被全球各市场用作基准指数?因为其有很强的基本面逻辑——好公司的市值总是会随着其盈利增长而不断增加,并且增长速度会超过其它平庸的公司,所以理论上我买那些市值最大的票,就相当于购买了该证券市场最好的一批公司。

那为什么A股反而是“我全都要型”指数跑得好?可能还是因为A股强调博弈,强调预期别人的预期,总之就是流动性太好,市场参与者钱太多,基本面好不好没那么重要(或者说以制造业为基础的市场,本身就是一个大周期市,做轮动反而才是“价值投资”)。当然,换成机构投资者,“博弈”话术就要重新包装一下,比如根据基本面的“边际变化”灵活调仓。

那假设投资者要长期配置A股的话,是不是选“我全都要型”指数产品会更好?目前看确实,但问题是,这种产品少啊,比如中证A股指数,就一个场内ETF,场外没有产品挂钩,咋办?我先听完一场基金经理调研,晚上或者明天再说……