2024.11.13

一、近期行情点评

近期金价波动加大,随着11月美国大选落地,多重因素导致金价有所回调。首先,近一个月左右的特朗普交易落地,多头开始止盈。第二,强美元指数,市场担忧美国减税以及高关税的政策使得投资回流美国,同时美国对于进口的抑制预期使得美元走强,金银示弱。第三,俄乌冲突结束预期增强,黄金避险属性走弱。此外通胀走强预期,降息节奏放缓。以上4个因素的确在短期内对黄金具有一定的利空,我们提示相关资产的波动风险。

但从长期角度来看,特朗普胜选的本质无疑是更利好黄金的:

1、以邻为壑,削弱美债信用。美元的部分意义由全球化赋予,未来美债的买盘可能进一步减少,“美债废纸化”逻辑长期来看强化。

2、赤字率上行。长期角度,赤字率和黄金价格强相关,减税作为最极致的财政政策预计会使得美国财政进一步恶化,长期利好黄金。

3、若俄乌冲突结束,美债废纸化逻辑预计再强化。详细对比1979年伊朗去西方化,伊斯兰革命后的黄金表现。无需担心战争结束对黄金的利空,即使有,也是一次快速定价的小利空。

因此当前我们对黄金的总体配置策略还是长期看多,不能排除短期市场情绪下的剧烈调整,建议跌出“黄金坑”后逢低买入,黄金长期中枢上移的局面很难改变。

关注黄金ETF华夏(518850)及其联接(008701/008702)、黄金股ETF(159562)及其联接(021074/021075)以及有色金属ETF基金(516650)及其联接(016707/016708/021534)。

二、本轮金价走势突破传统定价逻辑

黄金具有稳定、稀缺、易分割等优质特性,自古以来就作为硬通货使用。虽然在布雷顿森林体系崩溃后,全球进入信用货币体系,黄金不再具有直接交易媒介和价值尺度的功能,但其稀缺稳定的特性和人类千百年间对其的建立的信任使黄金仍具有重要的保值和避险作用。作为稀缺贵金属,黄金的供给相对稳定,对于黄金价格影响较小,需求端是黄金的主要驱动因素。从投资者角度看,黄金具有保值、避险和投机价值,这三种因素一直是黄金价格的主要推动力量。

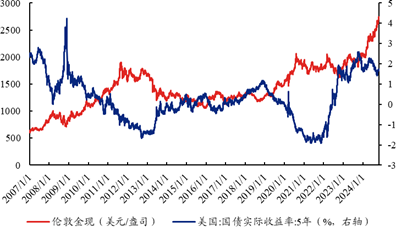

从历史上看,对于黄金价格解释力相对强的指标是美国实际利率水平。黄金是无息资产,实际利率代表了持有黄金持有的机会成本。在实际利率水平升高时黄金持有成本升高,黄金价格倾向于下降。在实际利率水平降低时,黄金持有成本降低,黄金价格更可能上升。从下方图表看,黄金价格与实际利率的走势确实有明显的反向关系,例如2009年-2011年的黄金牛市对应着实际利率水平的持续下行。

但黄金价格与实际利率的反向关系在2022年之后似乎有失效的迹象。随着2022年后随着美联储进入加息周期,美国实际利率总体明显上行,但黄金价格也处于上行趋势之中。这意味着近几年黄金价格上行的主要驱动因素发生了变化,避险需求可能成为推动黄金价格的主要因素。

三、央行购金催化黄金需求,带动金价上行

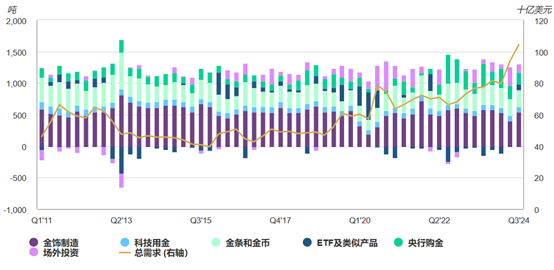

据世界黄金协会统计,2024年以来,金价已30多次创下新高。协会于10月30日发布的2024年三季度《全球黄金需求趋势报告》显示,三季度全球黄金需求总量同比增长5%至1313吨,创历年三季度需求新高。得益于创纪录的高金价环境中依旧强劲的投资势头,本季度黄金需求总额首次突破1000亿美元大关,同样刷新历史纪录。

图表2:2024年三季度全球黄金需求

资料来源:洲际交易所基准管理机构,金属聚焦公司,世界黄金协会。

拉长周期来看,本轮黄金价格上涨的起点大致在2022年三季度,黄金价格从底部1600-1700美元/盎司的价格开始上涨,在需求方面,显著变化在于央行购金力度边际上的大幅提升。2022年三季度,全球央行购金规模达458.8吨,环比二季度大幅增长189%,而2010年一季度至2022年二季度期间,央行季度购金规模均值仅约120吨。根据世界黄金协会最新数据显示,今年三季度,央行购金步伐有所放缓(净购金186吨),但年初迄今的购金量则与2022年同期持平,且购金行为普遍见于各经济体央行,仍在持续催化黄金需求。

央行购金力度加强背后逻辑在于美元信用的走弱。2022年以前,除黄金作为天然储备资产外,美元作为国际货币的代表,同样发挥价值贮藏职能,央行在选择资产储备时,黄金与美元基本可近似替代。2022年一季度,俄乌冲突爆发,东西方国家阵营化的矛盾冲突日渐加剧,美国联合其他西方国家对俄罗斯实施了多轮制裁,其中包括冻结俄罗斯价值上千亿美元的外汇储备。此举使得各国更为清醒地认识到,美元作为一种主权货币与黄金作为非主权资产具有本质区别,尤其在矛盾冲突相对尖锐的特殊时期,持有美元不仅不能规避风险,反而可能给予他国以制裁把柄。所以最近数年国际地缘政治冲突多点爆发时期,伴随美元信用滑坡,黄金避险价值进一步凸显,央行购金成为黄金价格上涨的重要驱动因素。

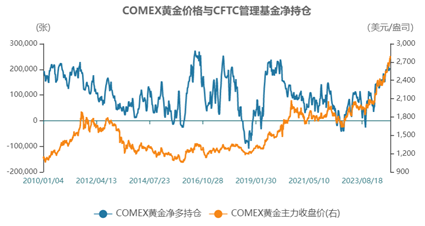

另外,美国商品期货交易委员会CFTC定期公布期货交易所黄金期货的持仓头寸情况,其中管理基金的多头净头寸越高代表专业投资者越看好资产表现。从下方图表看,2024年以来管理基金多头净头寸明显上升,截至10月22日达到20.5万张接近历史高位,投资和投机需求对黄金价格起到了推动作用。但是从历史看净多头头寸达到高位并不一定代表黄金价格触顶,后续可能依然有演绎空间。

图表3:CFTC管理基金黄金期货净多持仓(2010/01-2024/10)

四、美国政府债务问题积重难返,构成本轮黄金上涨的最大利多

美国政府债务问题积重难返,构成本轮黄金上涨的最大利多。

存量角度:美国政府债务已经突破35万亿美元,政府债务占GDP的比重的显著提升至120%;

增量角度:政府债务上限在2023年5月末解除,6月开始政府发债明显提升,2024国债净发行额接近2万亿美元,2025年需要再度就政府债务上限进行谈判,特朗普政府的政策将增加财政负担;

2023年开始美国政府债务的发债成本和利息支出显著回升,制约了货币政策空间;保护主义兴起,财政主导的刺激模式,奠定了黄金中长期的上涨基础。

展望未来,金价上涨至高位后,开始出现高处不胜寒的迹象,但中长期我们仍然看好:一方面,美国大选落地,不确定性减少,第一阶段的避险交易结束,黄金短期存在回调压力;此外,特朗普上台后,回归基本面交易,关税政策与逆全球化的政策利多黄金。我们认为沪金仍然是为数不多的可以对冲汇率风险的配置型资产之一。

相关产品:

1、黄金ETF华夏(518850)及其联接基金(008701/008702):黄金ETF华夏为商品基金,投资于国内黄金市场,基金净值会随着国内黄金现货价格波动而产生波动,从而承担黄金价格波动风险。黄金是一类特殊的资产,具有金融属性、货币属性和商品属性三方面属性,总体来看,金融属性在其价格形成过程中影响较大,而货币属性和商品属性对黄金价格形成影响相对较小。黄金一直以来就被认为具有一定的抗通胀属性,通胀水平与黄金价格走势有不小的相关性。商品的长期回报率与传统的股票、债券等投资工具的回报率相关性较小,可以作为资产配置工具,有效优化客户资产组合的风险收益结构。

$华夏黄金ETF联接A(OTCFUND|008701)$

$华夏黄金ETF联接C(OTCFUND|008702)$

2、黄金股ETF(159562)及其联接基金(021074/021075):跟踪中证沪深港黄金产业股票指数(指数代码:931238,简称:SSH黄金股票),该指数从内地与香港市场中,选取50只市值较大且业务涉及黄金采掘、冶炼、销售的上市公司证券作为指数样本,以反映内地与香港市场中黄金产业上市公司证券的整体表现。

$华夏中证沪深港黄金产业股票ETF发起式联接A(OTCFUND|021074)$

$华夏中证沪深港黄金产业股票ETF发起式联接C(OTCFUND|021075)$

3、有色金属ETF基金(516650)及其联接指数(016707/016708/021534),跟踪中证细分有色金属产业主题指数(指数代码:000811,指数简称:细分有色)反映沪深两市细分有色产业公司股票的整体走势,该指数从有色金属及采矿等细分产业中挑选规模较大、流动性较好的公司股票组成样本股。指数成份股以中大盘为主,行业特征鲜明,细分领域分布均衡,覆盖了有色金属行业主要细分领域,从行业的权重分布上看,细分有色成份股主要集中在申万二级行业中的工业金属(49.2%)、小金属(19.1%)、贵金属(14.9%)和能源金属(12.9%)。

$华夏中证细分有色金属产业主题ETF发起式联接A(OTCFUND|016707)$

$华夏中证细分有色金属产业主题ETF发起式联接C(OTCFUND|016708)$

#每日信息前沿#

#指数掘金小组#

数据来源:中邮有色、东证期货、浙商证券、天风证券、兴业证券、Wind,截至2024.11.13,以上产品风险等级为R4(中高风险)。以上ETF存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

特有风险提示:黄金ETF华夏为商品基金,90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金、债券基金和货币市场基金。特有风险提示:上海黄金交易所黄金现货市场投资风险,基金份额二级市场折溢价风险,参与黄金现货延期交收合约的风险,参与黄金出借的风险,申购赎回清单差错风险,参考IOPV决策和IOPV计算错误的风险,退市风险,投资者认购/申购失败的风险,投资者赎回失败的风险,代理买卖及清算交收的顺延风险,基金份额赎回对价的变现风险,基金收益分配后基金份额净值低于面值的风险等。具体详见《基金合同》、《招募说明书》等基金法律文件。

黄金股ETF的特有风险包括:本基金通过港股通投资于港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。