舟行中流,决定下半年大类资产配置的新脉络将是什么?资产配置的关键问题聚焦哪些?美联储降息从预期走向现实还需要过哪些槛?股债汇将如何不同反应?

01

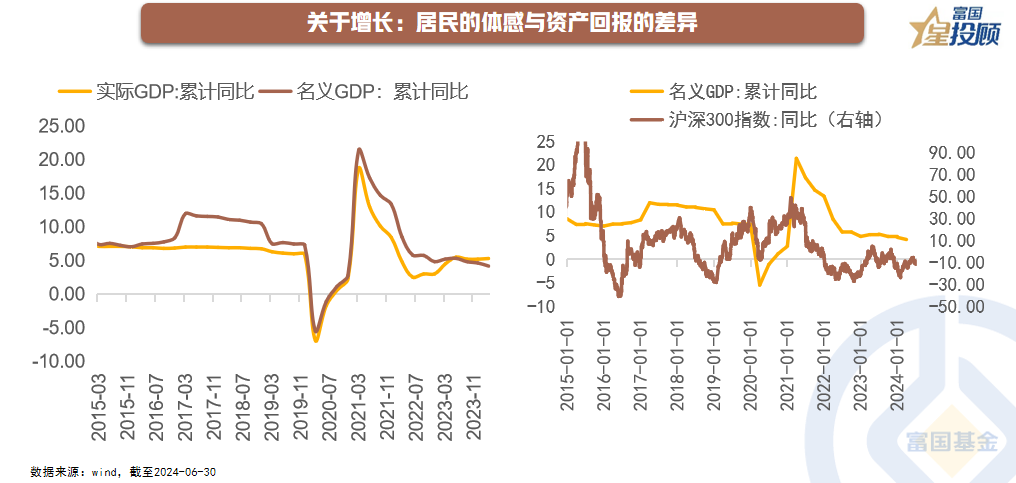

宏观经济持续修复,资产何以反应冷淡?

2023年GDP增长5.2%、今年一季度增长5.3%、今年上半年增长5.0%,无论是去年还是今年以来,实际GDP的增长均较好甚至一定程度上超额达成了“两会”定下来的目标。然而,在投资世界中,资产的回报似乎并未反应GDP的增长,何也?一个核心的问题在于,实际GDP更多反应了供给端的贡献,反应了社会总产出的大小;但与资产价格相关度更高的则是名义GDP(考虑通胀因素,反应了总需求的大小),体现了“真金白银”的增长水平。在过去两年实际GDP较好的背景下,名义GDP的增长却不尽人意,2023年仅为4.64%,今年一季度4.18%,今年上半年4.07%。因此,在名义GDP收敛的过程中,沪深300指数表现出较高的相关性,并成为过去一年A股市场震荡下行的最核心因素。

02

下半年基本面将在多大力度上修复?

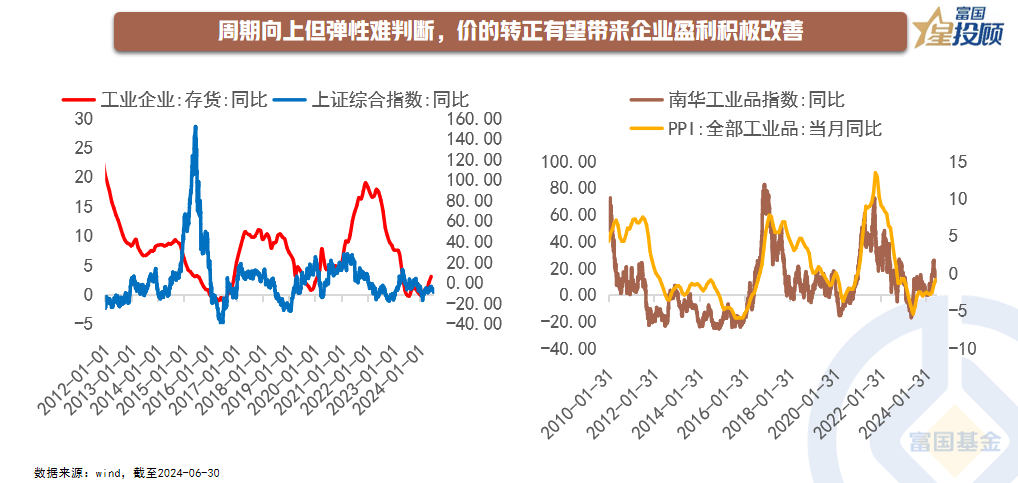

下半年宏观基本面的修复,一方面依赖于政策执行的力度,一方面来自于出口增长、PPI触底回升带来的企业盈利弹性放大。从工业企业存货周期来看,目前已进入补库存周期,而且与全球补库周期的共振,将使得增长周期向上,但弹性难以判断。

03

地产调整,走到哪里了?

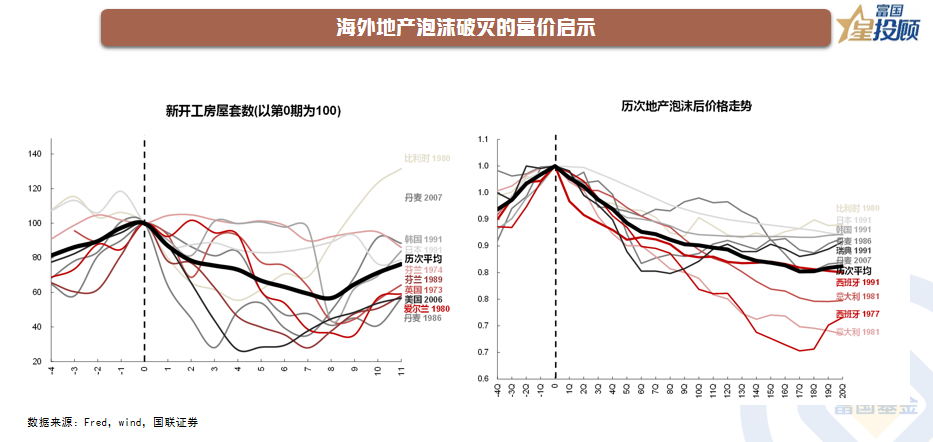

地产成为近年来增长的拖累项,但经过一系列稳地产的政策和行业本身的“挤泡沫”之后,目前地产的调整周期到什么水平了?从海外大型地产泡沫破灭后的历史经验来看,量的角度,新开工房屋套数往往会经历约8年的下行时间和40%的幅度;2023年国内新开工面积已跌至海外地产泡沫后的平均线以下,调整相对充分。价的角度,大型地产泡沫破灭后,地产成交价格往往会经历4年的下行时间和20%左右的下行幅度;当前三、四线城市已经跌到海外地产泡沫后的平均线以下。这意味着,地产对经济的拖累基本走向尾声,未来两年随着新开工的逐渐上量,对经济的积极拉动也将逐渐显现。

04

海外货币宽松条件是否已经打开?

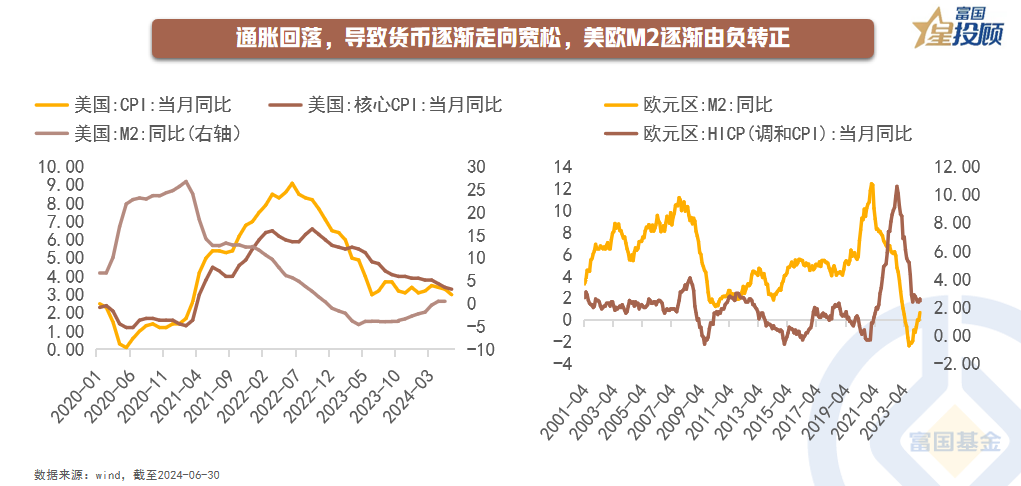

欧元区的通胀率先大幅回落,扣动了欧央行降息的发令枪,同时也带来了M2的由负转正;美国通胀尽管下行过程出现一定反复,但最新两个月下行不断超预期,从而带来了货币条件逐渐放松的预期。

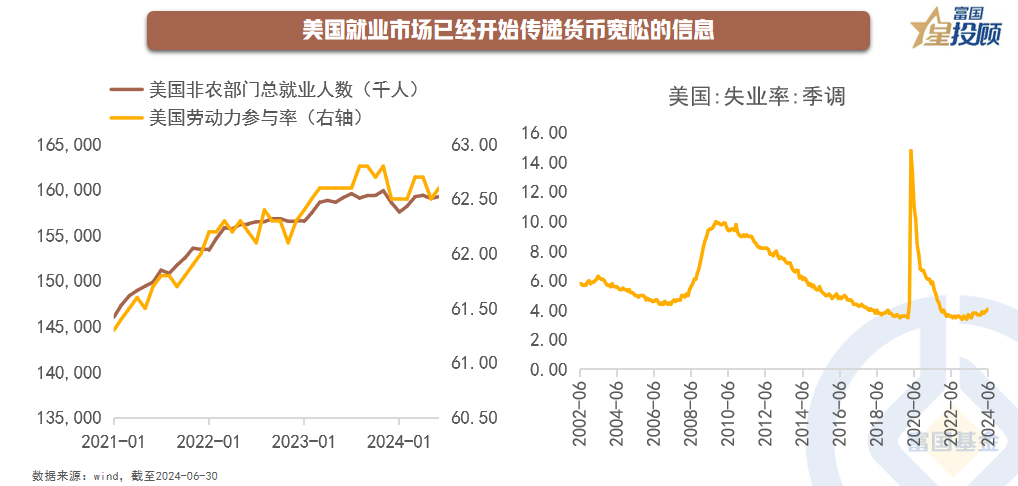

从另一方面来看,美国就业市场已经开始积极传递货币宽松的信号。目前美国非农部门总就业人数逼近1.6亿人,劳动力参与率也基本达到历史高位,这意味着想工作的人和有工作能力的人基本达到历史最好状态。但从失业率角度看,6月失业率上破4.0%后达到4.1%,意味着劳动力市场在加速恶化,并成为降息的极大推手。

05

欧美已经拉开新一轮降息的大幕?

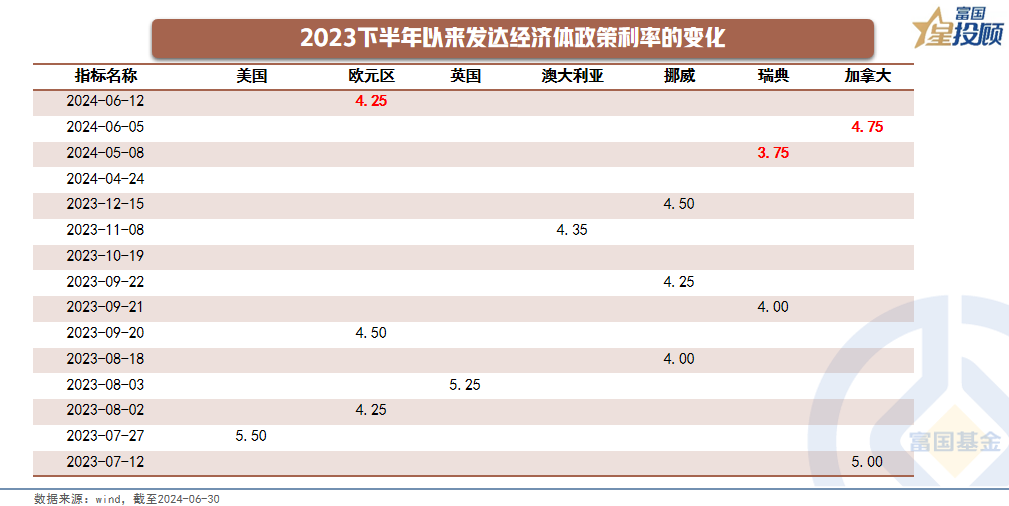

考察过去一年发达经济体政策利率的变化轨迹,瑞典、加拿大、欧元区从5月以来先后相继降息,结束了上一轮加息的周期。特别是欧元区的降息,距离上次加息仅仅过了约九个月。

06

如果利率进入下行通道,资产如何反应?

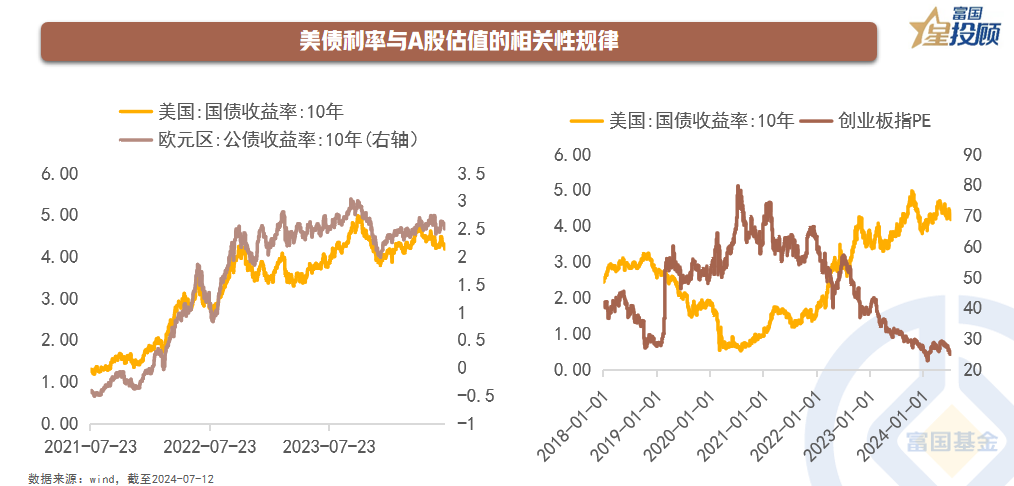

从美债利率与A股估值的相关性来看,当美债利率进入下行通道,相对更有利于成长股的表现。统计数据显示,2018-2023年A股创业板估值与10年美债利率之间的负相关关系达到70%以上;特别是在2021年中10年美债利率由约1%的水平不断上行至2023年的5.3%,创业板指的估值由80倍逐渐下行至约25倍。未来,随着美债利率进入下行通道,过去三年成长股被动杀估值的历史有望被反过来写。

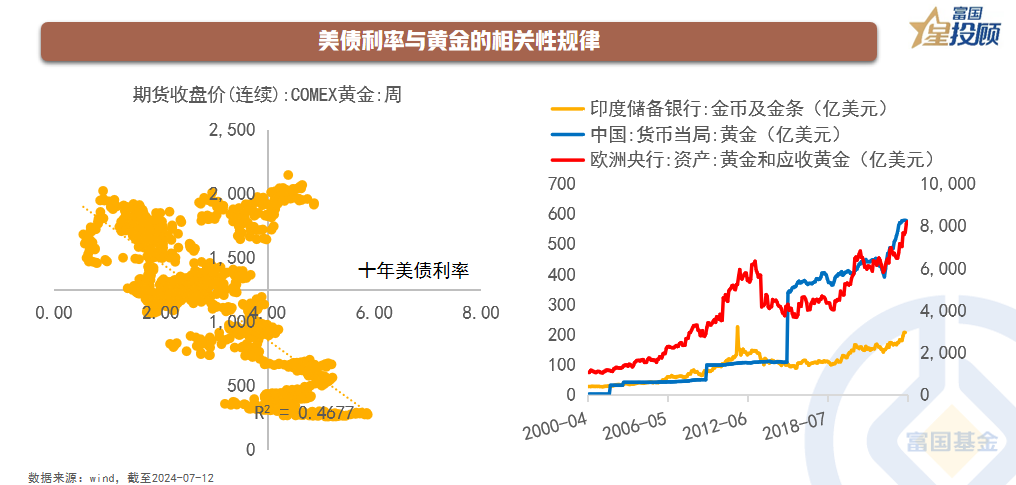

在利率下行与信用货币扩张的周期,黄金的价值往往水涨船高。尽管本轮黄金价格上涨幅度不低,但对应于目前4.2%的10年美债利率水平而言,仍有积极的空间。从全球三大购金央行来看,目前欧洲央行、印度央行在最近月份依然保持着一定的净买入。

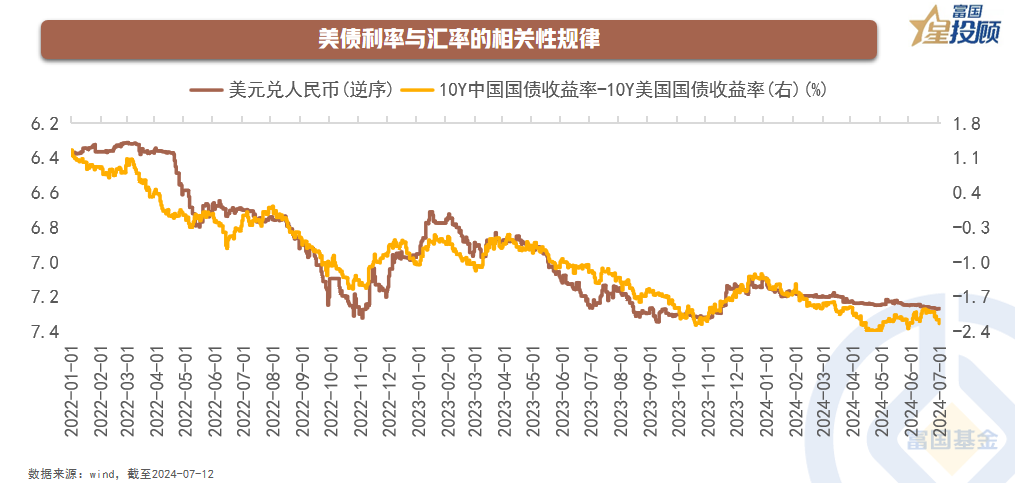

若美债利率进入下行通道,中美利差有望逐渐修正,从而有利于人民币汇率的走强。结合下半年如果中国经济能够逐渐修复,美联储又开启降息,则基本面的差异也有利于人民币汇率的走强,从而有利于人民币资产的积极表现。

07

全球金融条件宽松,对制造业PMI如何影响?

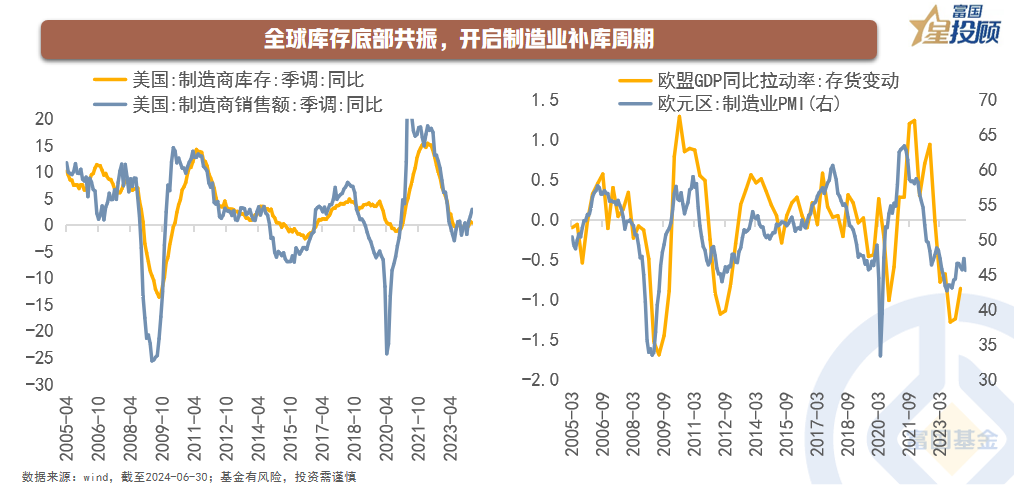

利率对于制造业较为敏感,全球金融条件若随着美联储降息进一步宽松,则全球制造业有望延续复苏。库存周期一般20个月左右,今年3月美欧零售商、批发商制造商库存陆续迎来回补;基于金融条件的进一步宽松,未来半年,全球制造业或将带来同步复苏,进而推动PMI积极扩张。

08

全球金融条件宽松与债市新常态

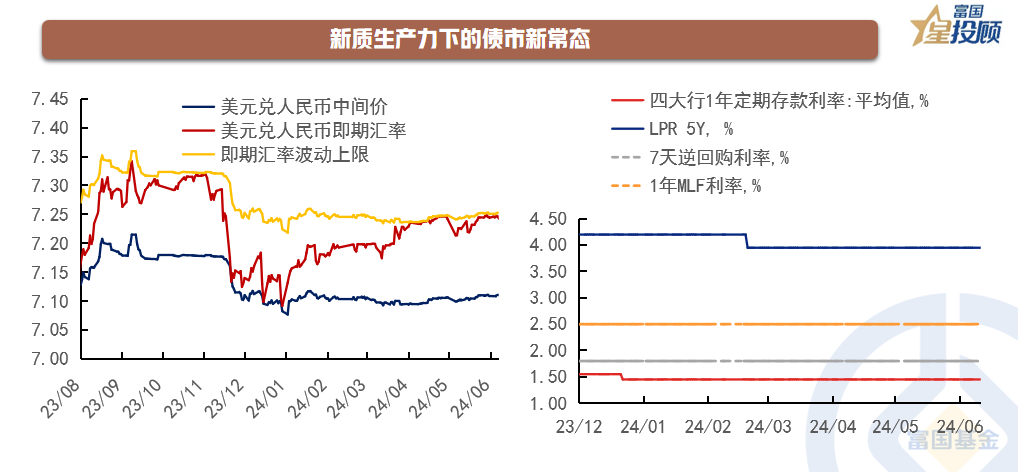

在传统的信贷扩张周期,“地产+基建”处于核心地位。未来随着新旧动能转换,信用创造从地产为重心逐渐转向新质生产力,积极依靠财政与货币的配合;央行更加注重预期引导,央行买卖债券可能作为货币政策调控的新手段;债券市场将成为低利率时代,资产配置的基本盘。

$富国上海金ETF联接C(OTCFUND|009505)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国中证高端制造指数增强型(LOF)A(OTCFUND|161037)$

$富国沪深300指数增强C(OTCFUND|013291)$

$富国金融地产行业混合C(OTCFUND|011124)$

#苹果股价创新高 果链再度活跃##无人驾驶“火出圈”你看好吗?##资产配置计划##今年上半年GDP同比增长5% ##投顾交流会

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。