2024.7.25

一、事件:多地海风规划陆续出台,看好国内外海风景气提升

近日,上海市政协召开“推进能源结构转型,助推上海实施双碳战略”重点提案专题督办办理推进会。从会上获悉,深远海风电是上海市未来可持续开发的最大绿电资源宝库,上海市市发改委已编制规划并获得国家批复,总规模2930万千瓦,全部建成后每年可提供约1000亿千瓦时绿电。

7月19日,国家能源招标网发布《国电电力广西风电开发有限公司海上风电竞争性配置技术服务公开招标项目招标公告》。公告显示,本次广西北海海上风电竞争性配置拟于近期组织开展,本次海上风电竞争性配置技术咨询服务基于广西壮族自治区北海市南面海域的N、P场址,N场址(N1、N2、N3、N34、N4、N51、N52)规划容量570万千瓦,P场址规划容量80万千瓦,各场址中心离岸直线距离约94~120km,水深约15~45m。

事件点评:国内海风政策支持力度大,项目建设有序推进,海上风电逐步迈向“深蓝”,有望维持较高的复合增长率;欧美海风规划提速,本土供给存在缺口,为中国企业来来出口机遇,国内海风建设与国外海风需求共振,看好国内外海风景气提升,推荐关注新能源ETF基金(516850)及其联接基金(017571/017572)、绿电ETF(562550)及其联接基金(018734/018735)、碳中和ETF(159790)及其联接基金(013606/013605)的投资机会。

二、海风内地出海需求共振,国内外海风景气提升

1.国内风电新增装机快速增长,海上风电迈向“深蓝”趋势明确

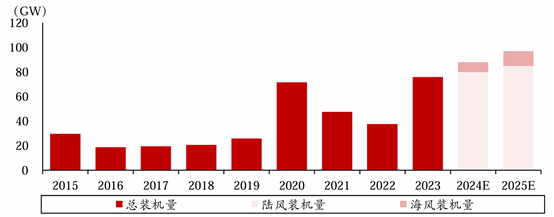

风电2024 年 1-5 月新增并网量实现较快增长。7 月 20 日,国家能源局发布 1-6 月份全国电力工业统计数据,数据显示,风电新增装机 25.84GW,同比增长 12.40%。截至 6 月底,全国累计发电装机容量约 30.7 亿千瓦,同比增长 14.1%。其中,风电装机容量约 4.7 亿千瓦,同比增长 19.9%。若国内风电装机能够延续此前较好的同比增长态势,预计2024全年国内风电新增装机量有望大幅提升。

政策保障新能源装机需求,风电装机量预期维持高位。2024年以来,我国持续出台政策保障新能源装机后续增长空间。4月1日,国家发展改革委、国家能源局、农业农村部联合发布《关于组织开展“千乡万村驭风行动”的通知》,提出建成一批就地就近开发利用的风电项目。5月28日,国家能源局发布《关于做好新能源消纳工作保障新能源高质量发展的通知》,提出部分资源条件较好的地区可适当放宽新能源利用率目标,原则上不低于90%,新能源消纳指标的适当放宽也可以为新增装机腾挪一定空间,预计国内新增风电装机有望维持良好的增长态势。

图 1 2024-2025 年国内风电年新增装机量预测

海风政策持续催化,电迈向“深蓝”,深远海趋势明确,海缆或深度受益。2024年以来,浙江、广东、海南等地均出台相应政策以及提供资金支持,加快推进深远海风电开发,同时陆续启动海上风电场址修编工作,将海上风电场址全面向30公里以上的深远海推进。而根据国家批复的各省份海上风电规划,海上风电总量超过3亿千瓦,其中90%以上为常规意义上的深海或远海风电项目。预计深远海将是十五五时期海风的确定性发展方向。同时,海风建设越深入远洋,电力传输对海缆的需求将更高。海缆作为海风产业核心板块,有望直接受益于海风产业发展,整体海缆价格毛利有望逐步企稳,高电压等级建设或迎来新一轮机遇,海缆龙头厂商有望充分受益产业发展。

2. 全球海风规划提速,利好国内风电出海

全球海上风电装机快速增长。6月17日,全球风能理事会(GWEC)发布《2024全球海上风电报告》,根据报告数据,2023年全球新增10.8GW海上风电装机,同比增幅高达24%,2023年,全球海上风电新增投资额超过了767亿美元,全球累计海上风电装机量达到75.2GW。报告预测,到2028年,全球海上风电装机有望维持每年25%的增速;到2030年前后,这一增速或维持在15%左右;到2029年,全球每年新增装机量有望突破40GW的“节点”;到2032年更可能突破60GW“大关”。

多国海风规划陆续出台,海风未来将提速。伴随全球“脱碳”成为共识,风电海外市场空间有望提升。越南提出《第八个电力规划》草案,到2030年海上风电装机容量将达到10GW;日本通过《能源基本计划》的修改,提出优先发展可再生能源,计划海上风电装机容量在2030年前达到10GW,2040年前达到40GW;印度政府在2021年开始实行产能挂钩激励(Production-linked incentive,PLI)计划,并提出在2030年前安装完成30GW海上风电装机容量的目标。《菲律宾海上风电路线图》显示出菲律宾海上风电产业在高增长情况下于2040年海上风电装机容量将超过20GW,且2050年具备部署40GW的海上风电潜力。欧洲四国(德国、丹麦、比利时和荷兰)于北海峰会上签署《埃斯比约宣言》,承诺2030年海风累计装机量达65GW,到2050年累计装机量达到150GW。根据GWEC预测,到2033年,全球除中国市场以外地区新增海风装机 需求将达到46.20GW,对应2023-2033年CAGR约为26.17%,市场空间有望稳定增长。

供需缺口为中国企业来来出口机遇。单桩方面,据测算,2024年欧洲本地单桩供给将出现瓶颈,2026年后将出现显著产能缺口;2027年,缺口达到50万吨以上,2029年后,缺口将达到100万吨以上,甚至超过200万吨,为中国企业带来潜在出海机遇。海缆方面,根据供需形势对比,欧洲中压、高压产能面临较大的供应瓶颈。根据GWEC,欧洲地区陆缆产能难以生产海底电缆,全球约0.5%电缆设施可生产海底电缆,且欧洲专业化海缆企业目前已积累较多电缆订单,导致海风项目存在延误和成本上升的风险,中国海缆产能在未来几年面临过产能过剩,多余产能可以为全球其他地区提供产能。同时,国内海风零部件厂商出海认可度逐步提升,大金重工作为风电塔筒龙头企业,陆续公开披露近10亿欧元的欧洲海风订单;东方电缆、中天科技等海缆厂商亦已开始在东南亚、欧洲等地区批量获得海外市场订单。伴随后续欧洲海风装机起量,欧洲供给缺口扩大,将有更多项目订单外溢至中国企业。

相关产品:

1、新能源ETF基金(516850)及其联接基金(017571/017572):追踪中证新能源指数(指数代码:399808.SZ,指数简称:中证新能),指数选取沪深市场中涉及可再生能源生产、新能源应用、新能源存储以及新能源交互设备等业务的上市公司证券作为指数样本,以反映新能源产业相关上市公司证券的整体表现。

$华夏中证新能源ETF发起式联接A(OTCFUND|017571)$

$华夏中证新能源ETF发起式联接C(OTCFUND|017572)$

2、绿电ETF(562550)及其联接基金(018734/018735):跟踪中证绿色电力指数(指数代码:931897.CSI,指数简称:绿色电力)。中证绿色电力指数选取业务涉及光伏发电、风电、水电等绿色电力领域的50只上市公司证券作为指数样本,以反映绿色电力领域上市公司证券的整体表现。按申万二级行业分类,绿色电力指数由电力(99.8%)、综合Ⅱ(0.2%)组成。

$华夏中证绿色电力ETF发起式联接A(OTCFUND|018734)$

$华夏中证绿色电力ETF发起式联接C(OTCFUND|018735)$

3、碳中和ETF(159790)及其联接基金(013606/013605):跟踪中证内地低碳经济主题指数(指数代码:000977.CSI,指数简称:内地低碳),中证内地低碳经济主题指数从沪深A股中挑选日均总市值较高的50只低碳经济主题公司股票组成样本股,以反映低碳经济类公司股票的整体走势。截至2024年7月24日,内地低碳指数的市盈率为19.58倍,处于指数发布日以来14.68%分位点,具备显著估值优势。

$华夏中证内地低碳经济主题ETF发起式联接C(OTCFUND|013606)$

$华夏中证内地低碳经济主题ETF发起式联接A(OTCFUND|013605)$

数据来源:中银证券、华金证券、中信建投证券、iFind、Wind,截至2024.7.25,以上个股不作投资推荐。

以上基金属于指数基金,风险等级R4中高风险,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。