2024.7.23

一、前言

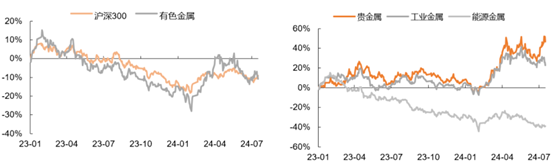

降息预期加强金价再创新高后回落,国内悲观需求预期以及美经济衰退预期加强,工业短暂回调不改上升趋势。贵金属方面,继美CPI不及预期以及美联储官员多次发言偏“鸽”,金价创历史新高,但因降息预期被充分定价,金价冲高回落。中长期美联储降息方向确定、央行及政治经济不确定性带来的避险需求有望推动后续上涨。工业金属方面,铜铝短期均面临需求不足的强预期和弱现实窘境,但随着供应收缩逐渐落地,叠加对未来经济政策预期,短期铜铝价格易涨难跌,提振板块业绩释放预期。

图表1:有色金属指数累计涨跌幅

有色金属中长期上升趋势或许尚未打破。建议关注有色金属ETF基金(516650)及其联接指数(016707/016708/021534)、黄金ETF华夏(518850)及其联接指数(008701/008702)以及黄金股ETF(159562)及其联接指数(021074/021075)的投资机会。

二、贵金属:降息预期加强金价再创新高,虽有调整不影响长期上涨

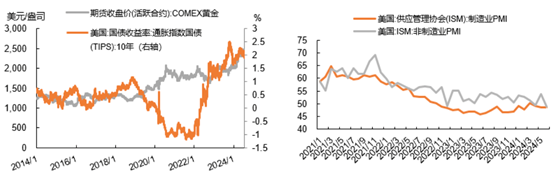

”特朗普交易”叠加市场对美联储降息预期空前浓厚,金价创历史新高。上周金价经历了过山车行情:特朗普遇刺后胜选概率大升,市场开始”特朗普交易”,并且市场对美联储的降息预期空前高涨,金价在周三创历史新高。金价新高后,部分资金获利了结,多单平仓,造成金价大幅调整。沪金期货周三持仓量41.84万手,周五持仓量39.05万手,持仓量下降6.67%。周三沪金收盘价581.56元/克,周五收盘价565.94元/克,调整幅度达2.69%。

图表2:COMEX金&美国实际利率

图表3:制造业PMI&非制造业PMI

看好金价中长期上涨,白银弹性更大。短期看,美国处于数据真空期,黄金买点或需等持仓量企稳。在美国货币和财政政策双宽松,美元信用收缩背景下,黄金价格上涨的中长期逻辑并未改变,黄金价格长期看涨。白银在本次波动中因在“贵金属属性”和“工业属性”中反复切换,波动较大。长期来看,美大选不确定性叠加全球两大经济体的不确定性,金价上涨或仍有支撑。

三、工业金属:铜价持续调整,铝价看空情绪浓厚

市场交易衰退预期叠加伦铜库存累积,铜价持续调整。上周伦铜下跌4.86%,沪铜下跌3.07%;伦铜库存上涨12.22%,沪铜库存下跌2.19%。冶炼费5.5美元/吨;硫酸价格上涨8.54%,冶炼毛利下跌6.16%。宏观方面,近期美国就业和经济数据走弱,市场开始交易衰退预期,铜价走弱。基本面方面,受铜价重心回落和产成品库存下降,下游开工如期回升。上周电解铜杆开工率72.86%,环比升5.17pct。上周沪铜库存30.92万吨,环降2.19%,伦铜库存23.14万吨,环增12.22%,smm社会库存37.51万吨,环降3.47%。

铜价短暂回调不改上升趋势。供给端,CSPT三季度加工费指导价定为30美元/吨,现货TC继续维持上行趋势,但冶炼端利润仍较差,冶炼厂检修期进入尾声,产量有上涨预期。需求端,铜价降低刺激下游逢低采购,但部分地区企业需求较弱订单无改善。库存方面,全球铜库存57.02万吨,环比+2.08万吨。短期来看,受美国经济和就业数据影响,市场交易衰退预期以及对铜需求增长预期转弱,叠加伦铜库存持续累积,铜价存在调整压力。中长期看,铜供给端缺矿问题仍未缓解,资本开支到产量的实现仍需较长时间,供给刚性仍在,后续铜价仍有上涨空间。

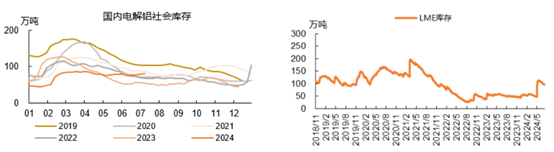

图表4:国内铜社会库存

图表5:LME铜社会库存

铝板块下游需求疲弱,氧化铝远月看空情绪浓厚,铝价持续回落。上周伦铝下跌4.67%,沪铝下跌2.32%;库存方面,伦铝库存下跌1.70%、沪铝库存上涨1.38%,现货库存上涨1.52%;原料方面,上周氧化铝价格持平,阳极价格持平,铝企毛利下跌18.43%至2301元/吨。上周国内铝下游加工龙头企业开工率为62.3%,环升0.1pct,同升0.6pct。下游分板块看,铝线缆板块依旧火热,龙头企业订单饱满。其他板块消费依然疲弱,开工难以持续上涨。氧化铝方面,铝土矿年底供应预期好转,叠加年底云南电解铝或出现枯水期限电减产减少氧化铝需求,市场对氧化铝远月看空情绪浓厚。

图表6:国内铝社会库存

图表7:LME铝社会库存

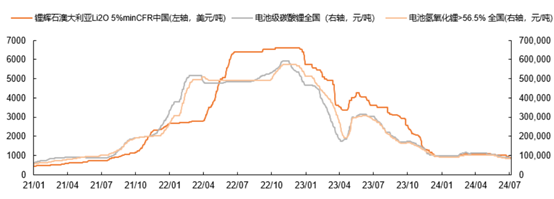

四、能源金属:悲观预期锂价持续下跌,智利地震供给扰动凸显

锂价悲观预期加深,因近期某企业放货再次影响市场情绪,但上周五智利地震造成的供给扰动提振锂价。供给端,因锂价低迷云母提锂减量较多,但部分厂因此前套保减产不及预期,盐湖企业多次出货市场低价货充足,老货贴水进一步提升。需求端,近期随着锂价持续走弱下游再次看空锂价,拿货谨慎,但近期有补库传闻,同时因地震对供给造成的不确定性,部分下游开始买货。库存方面,SMM库存+3888吨,其中贸易商等其他环节+4910吨,仓单本周增加4596吨。短期需求较弱压制碳酸锂价格,24全年过剩局面未改,仍需通过锂价超跌实现供需再平衡,关注股票和锂价双底部战略性布局机会。

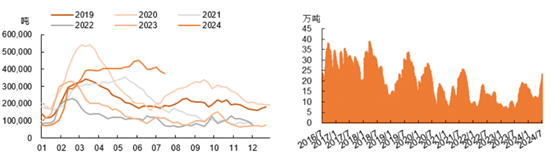

图表8:本周锂精矿价格下跌

五、总结

当前宏观转弱,短期衰退预期阶段性升温,有色金属多数回调。但中长期看,随着美联储降息和国内政策积极落地,仍可关注有色板块投资机会。建议关注有色金属ETF基金(516650)及其联接指数(016707/016708/021534)、黄金ETF华夏(518850)及其联接指数(008701/008702)以及黄金股ETF(159562)及其联接指数(021074/021075)的投资机会。

相关产品:

1、有色金属ETF基金(516650)及其联接指数(016707/016708/021534),跟踪中证细分有色金属产业主题指数(指数代码:000811,指数简称:细分有色)反映沪深两市细分有色产业公司股票的整体走势,该指数从有色金属及采矿等细分产业中挑选规模较大、流动性较好的公司股票组成样本股。指数成份股行业特征鲜明,细分领域分布均衡,覆盖了有色金属行业主要细分领域,主要集中在申万二级行业中的工业金属(50.1%)、小金属(18.5%)、贵金属(15.1%)和能源金属(12.6%)。

$华夏中证细分有色金属产业主题ETF发起式联接A(OTCFUND|016707)$

$华夏中证细分有色金属产业主题ETF发起式联接C(OTCFUND|016708)$

$华夏中证细分有色金属产业主题ETF发起式联接D(OTCFUND|021534)$

2、黄金ETF华夏(518850)及其联接基金(008701/008702):黄金ETF华夏为商品基金,投资于国内黄金市场,基金净值会随着国内黄金现货价格波动而产生波动,从而承担黄金价格波动风险。黄金是一类特殊的资产,具有金融属性、货币属性和商品属性三方面属性,一直被认为具有一定的抗通胀属性。商品的长期回报率与传统的股票、债券等投资工具的回报率相关性较小,可作为资产配置工具,有效优化客户资产组合的风险收益结构。

$华夏黄金ETF联接A(OTCFUND|008701)$

$华夏黄金ETF联接C(OTCFUND|008702)$

3、黄金股ETF(159562)及其联接指数(021074/021075),跟踪中证沪深港黄金产业股票指数(指数代码:931238,简称:SSH黄金股票),该指数从内地与香港市场中,选取50只市值较大且业务涉及黄金采掘、冶炼、销售的上市公司证券作为指数样本,以反映内地与香港市场中黄金产业上市公司证券的整体表现。

$华夏中证沪深港黄金产业股票ETF发起式联接A(OTCFUND|021074)$

$华夏中证沪深港黄金产业股票ETF发起式联接C(OTCFUND|021075)$

数据来源:平安证券、华福证券、中信期货、Wind等,截至2024.7.23。本产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。