一、前言

近期海外市场回暖,金银铜等品种均走出趋势行情。近两周,美国先后公布的通胀、就业、经济增长、消费数据全面走弱,美元指数和美债利率也从高位回落,市场预期降息时间再次提前。上周COMEX黄金/COMEX白银/LME铜价累计涨幅分别达到1.89%/11.47%/7.11%;5月20日再度走高,COMEX黄金/LME铜分别触及历史高点2454美元/盎司、11104美元/吨,COMEX白银也达到近10年高点32.7美元/盎司。

不过在北京时间5月23日凌晨,美联储公布4月联邦公开市场委员会(FOMC)政策会议纪要显示,多位决策者担心通胀下降进展不足,认为需要花更多时间才会有信心降息,暗示继续保持高利率的观望状态应持续更久。此外,多位与会决策者都提到,如果经济前景面临的风险成为现实并使进一步收紧政策变得适当,他们愿意采取行动。与会决策者表示,未来的政策路径将取决于即将公布的数据、不断变化的前景和风险平衡状况。受此消息影响,5月22日金银铜期货大幅收跌,LME铜跌幅超4%,COMEX白银期货跌3.39%,COMEX黄金期货跌1.8%。

在美联储再度“放鹰”背景下,今日有色金属板块低开,不过我们依然认为近两年主导有色金属行业下行的关键宏观因素有望在今年逆转。一方面国内经济在政策催化下加快复苏,有望带动有色金属需求提升,且产能调控也有利于支撑有色金属价格回升;另外尽管美联储短期仍有反复大概率转向,也将从流动性上支撑有色金属价格。有色金属格局与流动性的改善,建议关注有色50ETF(516650)及其联接指数(016707/016708)、黄金ETF华夏(518850)及其联接指数(008701/008702)以及黄金股ETF(159562)及其联接指数(021074/021075)的投资机会,其中黄金股在金价上涨中弹性更大,值得重点关注。

$华夏中证细分有色金属产业主题ETF发起联接A(OTCFUND|016707)$

$华夏中证细分有色金属产业主题ETF发起联接C(OTCFUND|016708)$

$华夏黄金ETF联接A(OTCFUND|008701)$

$华夏黄金ETF联接C(OTCFUND|008702)$

$华夏中证沪深港黄金产业股票ETF发起式联接A(OTCFUND|021074)$

$华夏中证沪深港黄金产业股票ETF发起式联接C(OTCFUND|021075)$

二、近期有色金属价格走高的推动因素

(1)相对友好的流动性环境

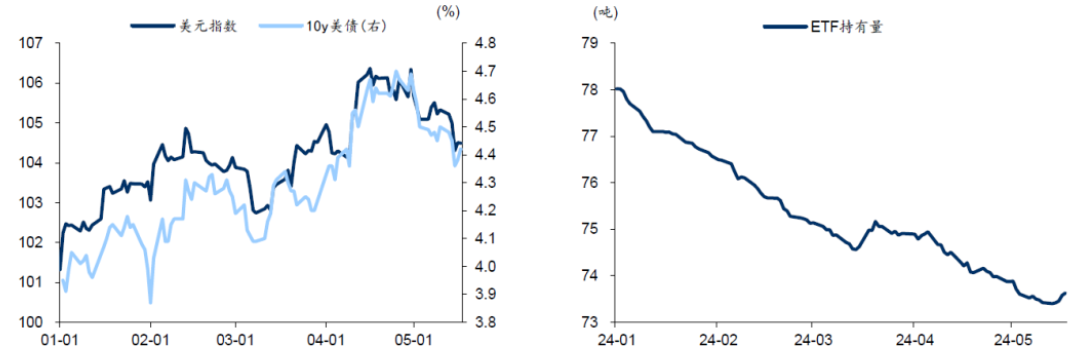

5月FOMC以来,鲍威尔及多位官员表态加息并非美联储下一步举措,叠加基本面降温迹象愈显+4月通胀数据回落,市场降息预期回升,美债利率和美元从会前期高位回落。黄金金融属性的黄金ETF持有量5月以来有所回升,不过央行购金节奏略有反复。基本面降温+通胀高压暂缓解,美联储降息预期回升,美债利率和美元指数走弱,形成对商品价格友好的流动性环境。

图表1:美债利率和美元指数较高位回落 图表2:黄金ETF持有量近期回升

资料来源:Wind,华泰证券

(2)供需缺口支撑基本面

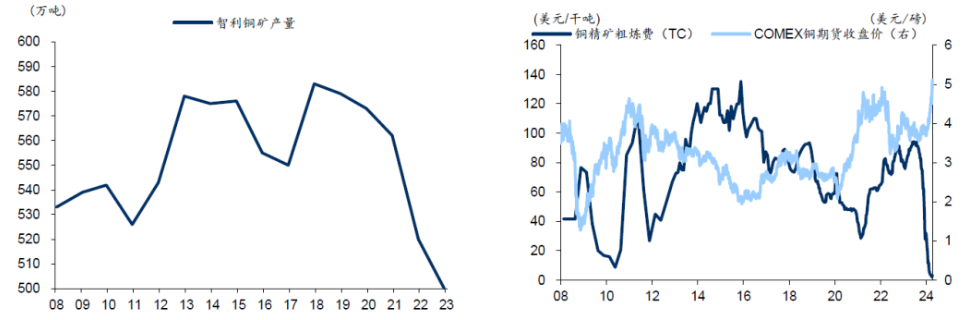

以铜为例,供需缺口支撑铜等品种基本面,国内地产政策“组合拳”提振预期。

供给方面,全球最大的铜生产国智利,2023年铜产量降至15年来最低水平,同时主要矿山减产扰动+高利率环境下生产商对矿山的建设投资不足,引发市场对铜产量将在未来几年持续下降的担忧;铜精矿粗炼费(TC)降至历史极低水平,冶炼厂利润收缩,生产意愿减弱,或进一步加剧铜供应短缺的格局。

需求方面,铜作为主要的工业金属,广泛运用于电网建设、电动车以及其他可再生能源领域,在AI数据中心建设+能源转型趋势支撑下,需求将持续强劲。而随着5月17日地产政策利好密集释放。行业供给极限压缩,对铜价形成较好支撑。

图表3:智利铜矿产量近年持续下降 图表4:铜精矿粗炼费降至历史极低水平

资料来源:Wind,华泰证券

(3)资金炒作COMEX铜,上演历史性逼仓

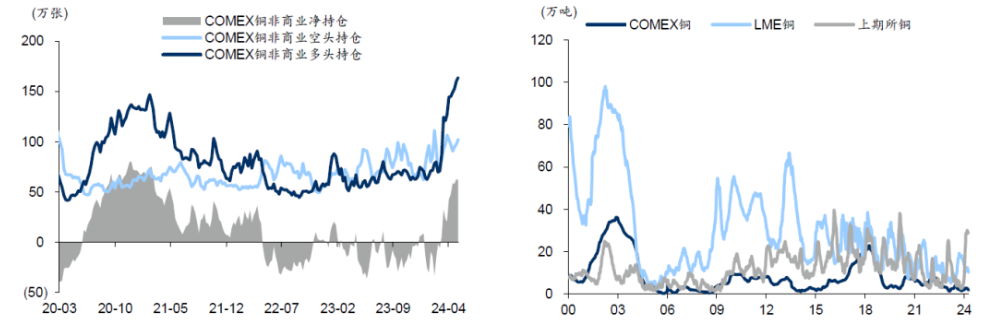

近期资金炒作推动COMEX铜价大幅上涨,上演历史性逼仓,并外溢到其他品种和交易所。上周COMEX铜/LME铜/上期所铜价格分别涨9.3%/7.1%/4.1%,跨市价差扩大,美国铜需求持续强劲,而COMEX铜库存自去年底以来一直处于历史低位水平,在可交割现货紧张的背景下,资金情绪推动导致投机资金对铜冶炼厂和贸易商进行逼空。COMEX铜价大幅上涨带动的资金情绪也外溢到了国内交易所,以及黄金、白银等品种。

不过据悉,部分空头已安排智利和秘鲁的铜产品运往美国进行交割,并从LME仓库转移出部分电解铜至COMEX仓库,预计未来两个月将有大量电解铜陆续抵达美国,以缓解美铜交易风险,COMEX铜库存或顺势上涨。短期资金主导行情,市场波动可能加大。

图表5:COMEX铜非商业期货仓位 图表6:COMEX/LME/上海铜库存

资料来源:Wind,华泰证券

(4)央行购金行为对于黄金定价影响

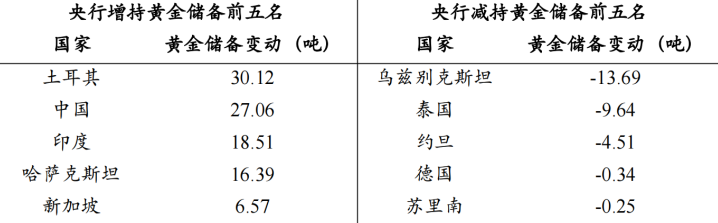

黄金定价框架切换的长期逻辑持续发挥作用。地缘形势变化+高利率环境,以新兴市场央行为主的央行购金行为,正在成为黄金定价新框架的核心变量。货币属性方面,疫情后美联储持续扩表,债务问题导致美元等货币信用出现“裂痕”,黄金的“去法币化”属性凸显。金融属性方面,2022年以来黄金作为“零息债”对于债券的替代效应弱化,黄金对美债实际利率的敏感度明显下降,2023开始更是几乎“不相关”。

在去美元化背景下,美元外储占比下降,央行延续购金提升黄金外储规模,金价支撑较强。目前随着劳动力市场降温以及通胀的回落,紧缩交易出现松动,降息预期升温推升金价,叠加全球地缘局势不确定性的影响,金价有望迎来长牛;金价上涨时,黄金股业绩具备更大弹性。

图7:2024Q1全球央行增持/减持黄金储备前五名

资料来源:世界黄金协会,兴业证券

三、美联储降息是否持续落空

在美东时间5月22日,盘中公布的美联储5月政策会议纪要显示,与会者预计通胀率将在中期内恢复到2%,但反通胀进程可能需要比之前想象的更长的时间。“与会者观察到,尽管通胀在过去一年有所缓解,但近几个月来,在实现委员会2%的目标方面缺乏进一步进展。商品和服务价格通胀的组成部分都显著增加。”需要注意的是,委员会内部对可能进一步加息的讨论。“多位与会者提到,如果通胀风险以适当的方式出现,他们愿意进一步收紧政策”。

对于未来的政策前景,与会者认为,如果通胀保持黏性,将保持更长时间的高利率,或者在劳动力市场意外疲软的情况下降息。这比3月份美联储会议更强硬的立场,当时官员们判断政策利率可能处于本次紧缩周期的峰值,几乎所有参与者都认为,如果经济如他们预期的那样广泛发展,今年某个时候将政策转向限制性较小的立场是合适的。

当前距离下一次会议降息节点仍有一定时间,过程中诸多经济数据的发布都会影响市场对降息的预期,并导致市场出现震荡格局。例如上周披露的数据,美国4月PPI环比上涨0.5%略超预期的0.3%,同比上涨2.2%;4月CPI环比上涨0.3%,同比上涨3.4%,均较3月有所回落,剔除波动较大的食品和能源价格后的核心CPI环比上涨0.3%,同比上涨3.6%,创2021年4月以来最小涨幅。此外,4月零售销售额环比持平,低于市场预期的0.4%。CPI数据改善反映美国通胀压力正在缓解,美元指数和美债利率也从高位回落。降息预期产生,黄金等有色金属再度创出历史新高。

四、总结

昨晚美联储会议纪要和近期美联储官员“鹰派”官员,显示出美联储维持当前利率水平比预期的时间要长,联储官员也表示正在等待通胀下行的证据,需要保持耐心。在避险属性和货币属性稍有减弱情况下,美联储货币政策影响有所增强,导致短线有色金属价格向下调整。

然而当前全球政治经济形势仍不稳定,美国部分经济数据短线开始趋弱情况下,我们认为近两年主导有色金属行业下行的关键宏观因素仍有望在今年逆转。一方面国内经济在政策催化下加快复苏,有望带动有色金属需求提升,而产能调控也有利于支撑有色金属价格回升;美联储大概率转向,也将从流动性上支撑有色金属价格。随着有色金属格局与流动性的改善,建议关注有色50ETF(516650)及其联接指数(016707/016708)、黄金ETF华夏(518850)及其联接指数(008701/008702)以及黄金股ETF(159562)及其联接指数(021074/021075)的投资机会,其中黄金股在金价上涨中弹性更大,值得重点关注。

相关产品:

1、有色50ETF(516650)及其联接指数(016707/016708),跟踪中证细分有色金属产业主题指数(指数代码:000811,指数简称:细分有色)反映沪深两市细分有色产业公司股票的整体走势,该指数从有色金属及采矿等细分产业中挑选规模较大、流动性较好的公司股票组成样本股。指数成份股行业特征鲜明,细分领域分布均衡,覆盖了有色金属行业主要细分领域,主要集中在申万二级行业中的工业金属(49.9%)、小金属(19.5%)、贵金属(13.8%)和能源金属(13.0%)。

2、黄金ETF华夏(518850)及其联接基金(008701/008702):黄金ETF华夏为商品基金,投资于国内黄金市场,基金净值会随着国内黄金现货价格波动而产生波动,从而承担黄金价格波动风险。黄金是一类特殊的资产,具有金融属性、货币属性和商品属性三方面属性,一直被认为具有一定的抗通胀属性。商品的长期回报率与传统的股票、债券等投资工具的回报率相关性较小,可作为资产配置工具,有效优化客户资产组合的风险收益结构。

3、黄金股ETF(159562)及其联接指数(021074/021075),跟踪中证沪深港黄金产业股票指数(指数代码:931238,简称:SSH黄金股票),该指数从内地与香港市场中,选取50只市值较大且业务涉及黄金采掘、冶炼、销售的上市公司证券作为指数样本,以反映内地与香港市场中黄金产业上市公司证券的整体表现。

#最近哪个指数涨了#

#指数掘金小组#

数据来源:华泰证券、兴业证券、Wind,截至2024.5.23。本产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。