洋河,掉队了!

铁打的一二,流水的老三。

这是白酒行业的真实写照,其中贵州茅台和五粮液稳居第一第二的位置,在营收和净利润上与其它白酒企业远远拉开差距。而第三在山西汾酒、泸州老窖和洋河股份间不断轮换。

并且现在,洋河股份明显掉队了。

2024年三季报显示,5大千亿市值白酒企业,只有洋河股份的净利润出现了下滑,前三季度实现净利润85.6亿,下滑了近16%,极其罕见。

业绩走弱的同时,洋河的盈利能力也在下滑,2024年以来毛利率和净利率均出现了持续走弱的局面,其中毛利率从一季度的76%小幅下滑到了三季度的73.8%;而净利率从37%下滑到了31.2%幅度更大。

可见,公司形成了不增收更不增利的局面,费用端的大幅增长不但没有刺激营收增长,反而还大幅侵蚀了利润空间,导致净利率下滑更明显。

那么,洋河为何掉队了?

这也不意外,其中核心在三个因素;

第一,白酒行业分化。

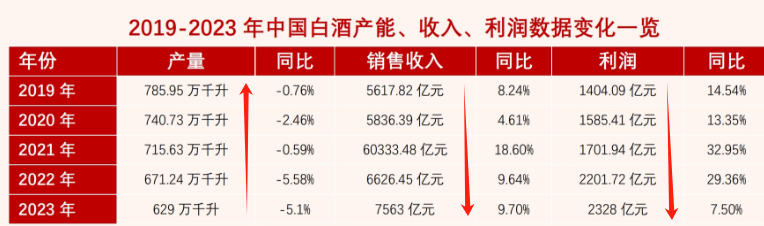

白酒行业目前已经进入了成熟期,从产量数据上可见一斑。2019年以来,白酒整体产量出现了持续大幅下滑的局面,从786万吨下滑到了2023年的629万吨。

产量的骤减说明需求端的萎缩。

但是我们发现,白酒企业的整体营收和利润却在增长,2023年行业整体营收增长9.7%,利润增长7.5%。这说明白酒消费向头部品牌集中趋势加速。

这种品牌头部化,有两个特征,一个是继续增强像茅台、五粮液一线白酒的市场份额;一个是二线区域白酒迎合了消费性价比需求开始加速放量,像贡井贡酒、今世缘、迎驾贡酒近几年成长速度非常快。

所以,夹在中间的洋河股份、泸州老窖等就比较尴尬了,没有一线的产品品牌力强,更没有二线区域白酒的性价比。

第二,自身产品力弱。

如果说洋河、老窖和山西汾酒在白酒行业分化下比较尴尬,但现实数据来看,洋河股份业绩下滑更明显,老窖和汾酒依然保持了利润正增长。

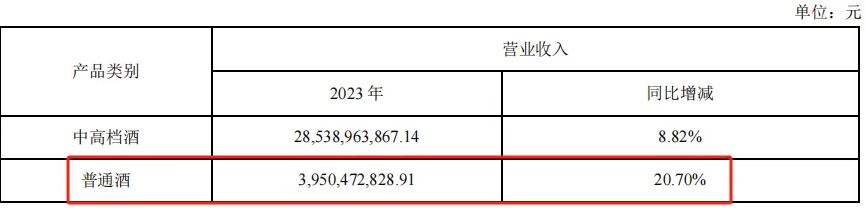

这是因为,洋河的产品力还是稍弱一些,公司“蓝色风暴”支撑了早期的营收放量,但这也就仅仅10几年的时间,也就是说公司的老基酒也就15年左右的时间,

和泸州老窖、汾酒青花20比不了。这导致洋河想走高端也很难,近些年公司还是靠低端酒支撑应收,2023年公司普通酒营收增速高达21%。

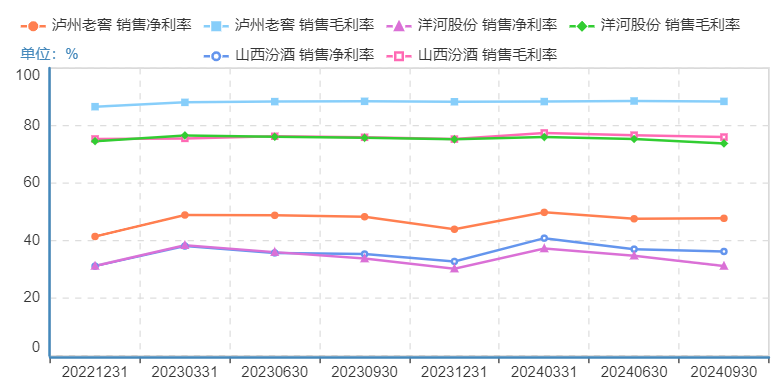

从核心盈利数据上也能看出来,其中毛利率是产品力的绝对体现,贵州茅台以超过90%的毛利率奠定了极强的产品力标杆。而洋河的毛利率,低于泸州老窖和山西汾酒,可见一斑。

第三,省内份额被抢占。

作为苏酒龙头,洋河尽管目前已经是全国性品牌,但江苏依然占到了营收的一半左右,是营收的根基。

在省内,洋河份额已经逐步被抢食。

数据显示,在过去10年,洋河省内营收从90多亿增长到150亿附近,累计增长幅度仅为50%左右;但是今世缘省内营收却从20亿附近攀升到了目前的100亿左右,累计增长幅度超过4倍。今世缘的崛起大大抢占了洋河的份额。

即便是在省外扩张上,今世缘的弹性似乎也远远强于洋河,过去10年,洋河省外营收从50亿增长到180亿附近,累计翻了不到3倍;但是今世缘从1亿增长到7亿,增幅超6倍。

所以,现在的洋河,在白酒老三中,是最尴尬的局面。

那么,洋河真的就不行了么?

公司业绩下滑,并不代表公司没有价值,而洋河还有两张王牌。

1、强悍的基酒库存。

先来看一个数据,5大白酒企业中,我们发现洋河的存货很高,2024年三季度公司存货额高达185亿元,远超泸州老窖和山西汾酒,甚至超越了五粮液。

可能很多人说,难道是公司产品挤压卖不动了?

其实不尽然,白酒企业一般都是经销商按需供货,不会出现产品挤压到自己手里的情况。

通过公司半年报我们发现,2024年上半年公司存货中,成品酒库存量仅仅只有2.49万吨,半成品酒高达69.11万吨,其中高端年份酒达23万吨。也就是说公司的存货绝大多数都是基酒,其中还包括23万吨的陶坛高端基酒。

前面我们提到过,洋河从2010年扩张产能,核心是“蓝色”品牌,尽管基酒年份只有10多年,但是沉积的及基酒量却巨大。

按照基酒和成品酒的配比,70万吨的基酒大概能生产超过100万吨成品酒。2023年洋河海之蓝销量大概在5万多吨左右,贡献100亿左右的营收。所以,即便把目前的基酒折合成目前低价的海之蓝,也会带来近2000亿的营收。

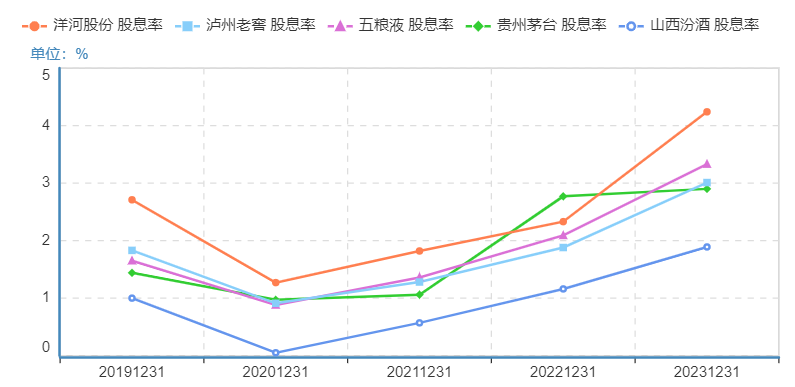

2、强悍的分红。

尽管洋河成长速度下来了,但是分红却很出色。从数据来看,在5大白酒企业中,洋河的股息率是最高的,2023年股息率超过了4%,远超茅台、五粮液等,股息优势强悍。

并且,公司此前公告,2024年到2026年,公司每年度的现金分红总额不低于当年净利润的70%且不低于70亿元,这样看接下来股息率站上5%几乎无悬念。

在估值上,对于现金量稳定的企业来说,有一种估值方式,就是业绩增速加股息率。

所以,洋河股息率的增强能弥补业绩增速下滑的影响,导致估值依然具备极强的吸引力。

最后,我们发现,洋河在三季度合同负债相较于半年度有了10亿的增长,这说明公司下游订单开始好转,接下来有望体现了年报或者2025年一季报中,让业绩回归稳定。

所以,在白酒行业分化和需求端变化下,洋河已经很难回到高成长的局面,但是持续稳健的现金流以及强悍的分红能力,依然是绝大多数企业无法达到的,甚至优于片仔癀、海天味业等。

至少目前看,最坏的时候已经过去了。

关注老张投研(id:LZtouyan),这里有你最关心的投研报告!

来源:老张投研

(来源:老张投研的财富号 2024-12-08 18:18) [点击查看原文]