图片来源:公司官网

工欲善其事,必先利其器。对制造业而言,要想在竞争的市场中不被淘汰以至于胜出,设备端至关重要。

近年来,光伏群雄围绕着降本增效不断推动着技术迭代,从BSF到PERC再到TOPCon、XBC、HJT,技术的每一次突破都为最终度电成本的降低带来新的边际贡献。而每一次迭代都对支撑工艺和产能落地的基础和核心——设备——带来一轮大规模的投资更新。

新型高效电池片技术的突破引发新一轮的资本开支浪潮,在下游“争分多毫”的逐鹿中,上游的“卖铲人们”赚得盆满钵满。

本文主角拉普拉斯,便是受益者之一。但它的故事亦不止于此。

01 N型带来的泼天富贵

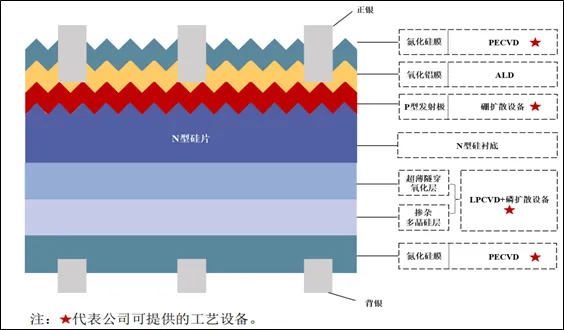

拉普拉斯成立于2016年,目前为国内领先的高效光伏电池片核心工艺设备及解决方案提供商,主营业务为光伏电池片制造中所需要的核心设备的研发、生产及销售。

产品包括热制程设备(硼扩散、磷扩散、氧化及退火设备等)、镀膜设备(LPCVD和PECVD设备等)以及配套的诸如上下料等提高生产效率的自动化设备;此外,拉普拉斯在技术与经验的积累后延伸至半导体分立器件设备(氧化、退火、镀膜及钎焊炉设备等)。

根据招股说明书显示,拉普拉斯的营业收入主要来自光伏电池片核心设备,占营收比重超99%。值得注意的是,自2022年起,拉普拉斯业绩迎来大幅增长:

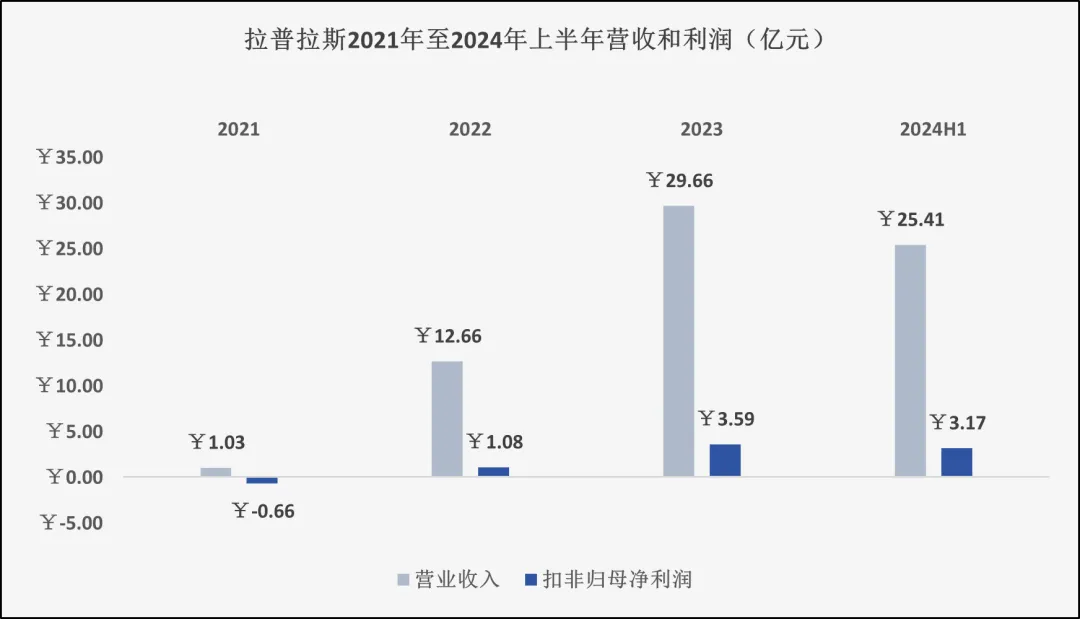

1,营业收入:从2021年的1.03亿元飙升至2022年的12.66亿元(增幅超11倍),又在2023年进一步增长134.28%至29.66亿元。2024年上半年,拉普拉斯实现营业收入25.41亿元,相当于2023年的85.67%。

2,扣非归母净利润:从2021年的-0.66亿元转正至2022年的1.08亿元,又在2023年进一步增长232.41%至3.59亿元。2024年上半年,拉普拉斯录得3.17亿元的扣非归母净利润,相当于2023年的88.3%。

众所周知,提升光伏转化效率,是电池片技术变革的核心驱动力,而技术迭代带来的降本增效(最终降低发电成本实现经济意义上对传统能源的替代),是推动光伏产业发展的内在牵引力。

光衰、理论转化效率极限低等诸多因素让P型电池的边际贡献在不断削弱,而技术突破带来的综合性能更优的N型则成为厂商竞争的新舞台。

2021年开始,以晶科为代表的头部企业率先投建N型产能;随着电池转换效率世界纪录被一次次刷新,行业性的、集中式的大规模资本开支呼之欲出。

作为“卖铲人”之一的拉普拉斯迎来了周期红利,笑纳这场泼天富贵。

兵马未动,粮草先行。对制造业而言,新技术的诞生到落地并不容易,规模效应是永远绕不开的话题;而要实现大规模商业化的首要前提就要有相应的设备来支撑。

纵观历史,在任何行业的每一轮大规模资本扩张期,上游的设备制造商往往率先受益,尤其是在下游行为高度一致的背景下,更让设备制造商在技术迭代周期的初级阶段具备最高的弹性。

但是,非消费属性且低频的机器设备,其发展周期必然存在摆动的宿命,戏剧性往往难有持续性。

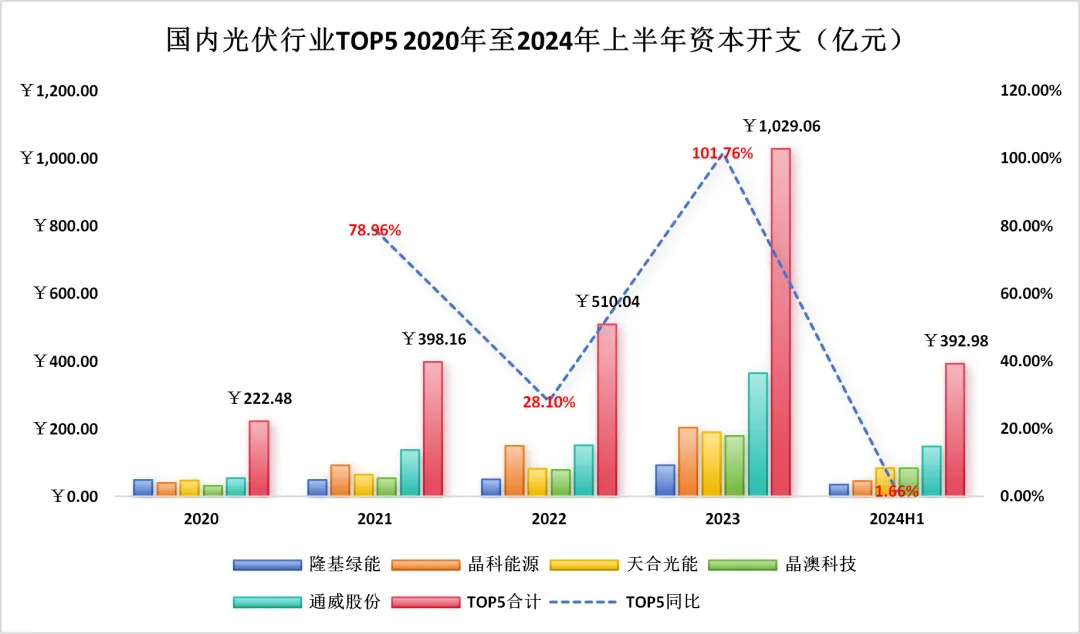

从下游TOP5近年来的资本开支可以显著的发现,经过2023年(同比增长101.76%至1029.06亿元)的大规模资本开支后,2024年上半年TOP5合计资本开支同比增速大幅放缓至1.66%。

这背后主要在于2023年和2024年上半年在旧产能维持高位运转的同时,N型产能加速释放导致行业供需严重错配,骤然进入寒冬期的下游厂商出现了大面积的亏损。

这也难怪,根据TrendForce数据,预计2024年年底主流的TOPCon产能将高达716GW(占全产能约66%),就单单TOPCon这主流产品就超出市场乐观预期约25%了;并且根据行业推测,未来5年TOPCon仍是主流技术,这也就意味着本轮抢先机之后,未来5年很难再有大规模的资本开支了。

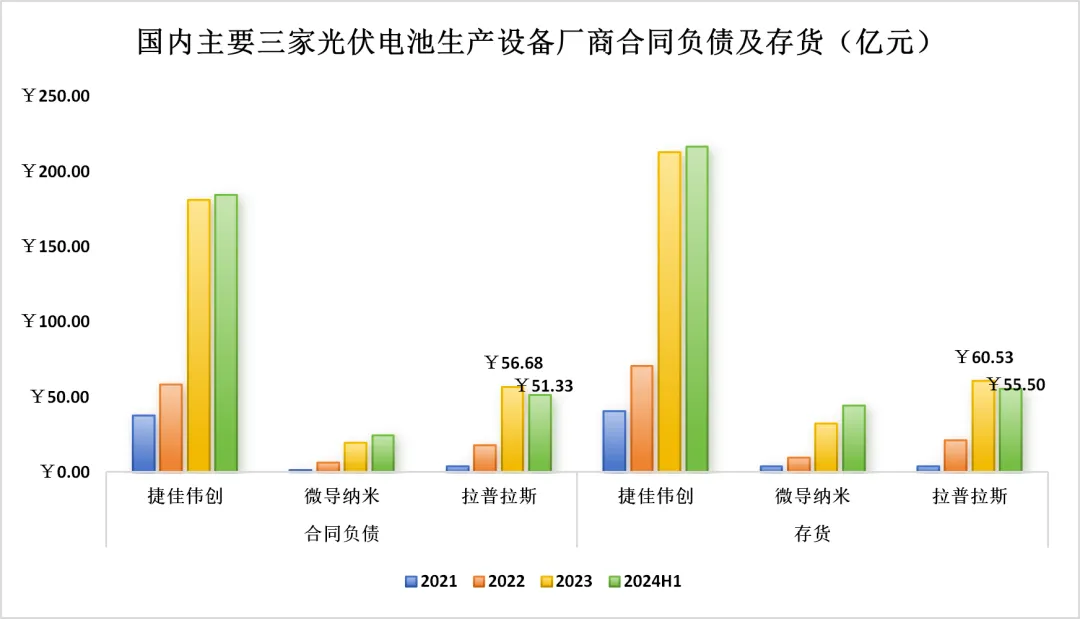

再看主要的三位“卖铲人”,合同负债和存货金额在2023年一致性地大幅增长,与下游企业资本开支同频;同样的,伴随着下游在2024年上半年放缓投资后,设备制造商的增量也大幅放缓。

而相比之下,拉普拉斯在2024年上半年两项数据都呈现下滑,预期不如同行,这与其在招股说明书中公布的在手订单变化一致:

截至2024年6月末,公司在手订单销售价值为112.96亿元(TOPCon、XBC设备占比约99%),但是上半年新增订单金额仅为22.67亿元,较2023年大幅减少78.12%。

拉普拉斯表现不及同行也有“内在”因素:

招股说明书中显示,2023年至2024年上半年,拉普拉斯的前两大客户分别为隆基绿能和晶科能源,两家占其营收在60%左右,而这两位“金主”在2024年大幅减少资本开支(分别同比减少38.87%和37.7%);而同行中捷佳伟创前5大客户占比尚未过半,而微导纳米虽然高达77.67%,但其大客户之一为通威股份(上半年资本开支同比增长26.16%)。

大客户依赖也是拉普拉斯被监管重点“关照”的领域,2021年至2024年上半年,前5大客户占其营收分别为99.99%、98.67%、93.24%和84.02%,更重要的是大客户隆基和晶科又分别间接持有公司16.87%和2.36%的股权。

03 临门一脚前遭竞对“围剿”

押注N型业绩暴涨,其中运气和实力的成份比例无法回溯;大客户依赖也有下游行业集中度作为解释,但是行业主要竞争对手在其上市临门一脚之前进行“围剿”,拉普拉斯的未来更难揣摩了。

1,来自捷佳伟创的《严正声明》。

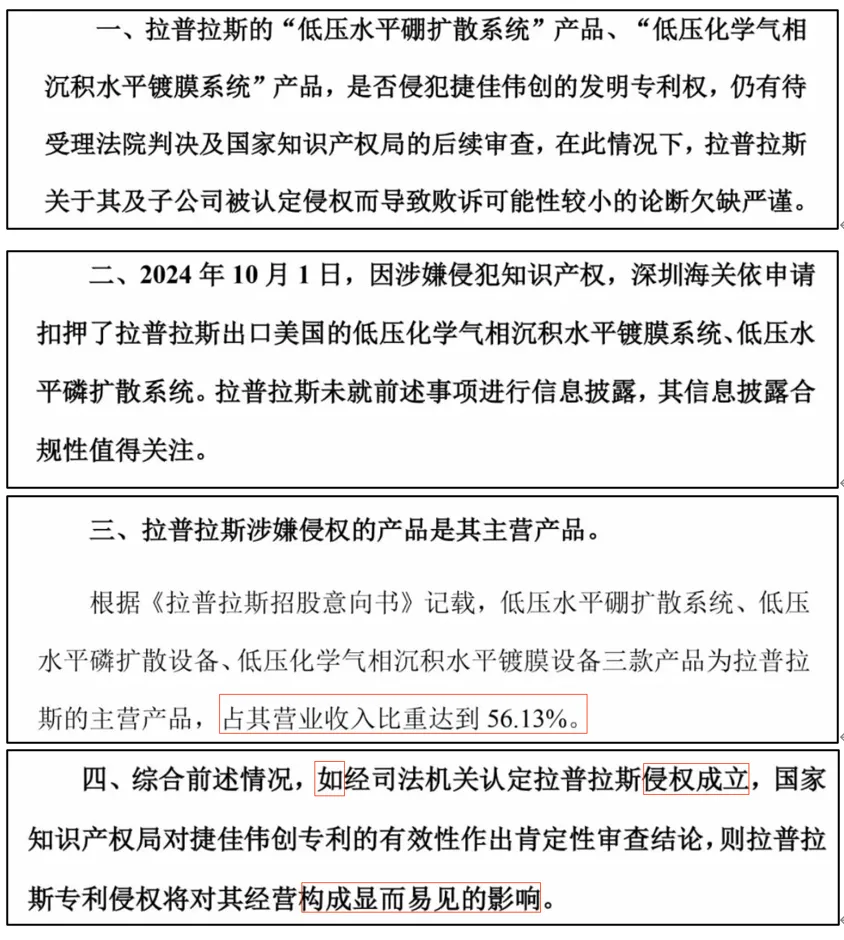

在拉普拉斯于2024年10月10日过会并发布招股意向书后的两天(2024年10月12日),捷佳伟创在公开网络发布《严正声明》,主要针对拉普拉斯提起的专利侵权诉讼的内容不准确、结论有待论证,同时存在应披露未披露事项;重点在于侵权若被认定的确对拉普拉斯的经营产生重大影响。

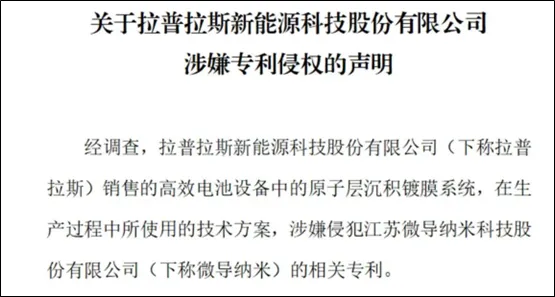

2,来自微导纳米的《严正声明》。

在捷佳伟创“吹哨”后,微导纳米在2024年10月16日予以“响应”,声称拉普拉斯销售的高效电池设备中的原子层沉积镀膜系统,在生产过程中使用的技术方案涉嫌侵犯其相关专利。

根据招股书显示,拉普拉斯原先至少要募集18亿元用于产能扩张和补流,但是实际发行预计只募得总额约7.12亿元(只有40%);19.87倍的市盈率比捷佳伟创的14.64倍还高出不少,事故不断地拉普拉斯的故事还有待更新。(作者:Adam,来源:IPO金榜,锦缎旗下IPO及财报智库)

(来源:锦缎研究院的财富号 2024-10-22 07:50) [点击查看原文]