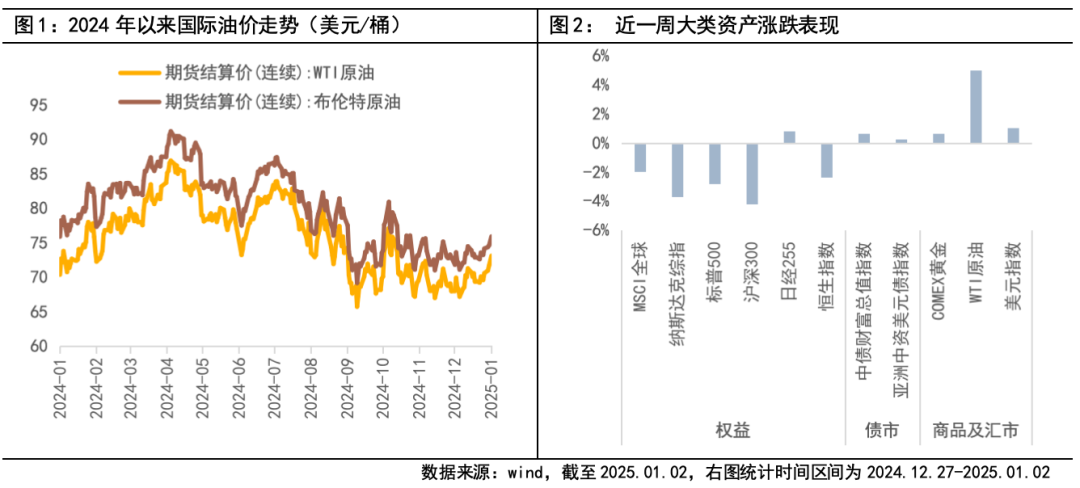

岁末年初之际,原油在经历了2024下半年的持续震荡下行后,一改颓势迎来了连续数日的反弹,近一周(2024.12.27-2025.01.02),美油、布油分别上涨5.0%和3.6%收于73.1美元/桶和75.9美元/桶,在大类资产中表现亮眼。原油的短期强势超出不少习惯了油价低位波动的投资者预期,那么,市场近期在交易什么?展望后市,国际油价有望走向何处?

短期看库存:

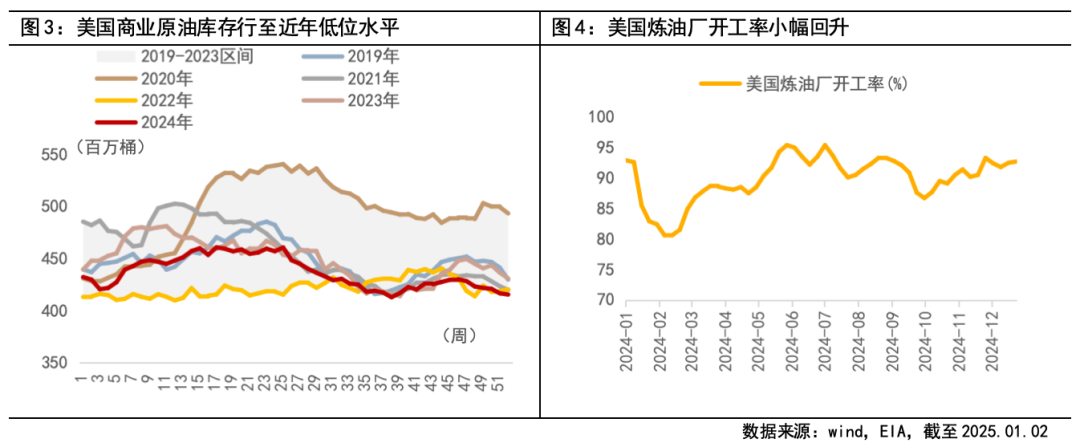

美油库存降幅超预期,支撑油价短期回升

美国商业原油库存是美油市场的风向标,作为一个高频指标,是短期跟踪国际油价的一大线索。

美油库存跟随需求波动呈现出明显的季节性特征,2024年以来,季节性特征依然显著,但整体库存水平与2019-2023年相比持续保持在较低位置,尤其行至年末,库存低于季节性下滑。这背后,一方面,受近期下游需求提振,美国炼厂加工量边际回升带动了去库;另一方面,季节性来看,一季度一般是需求淡季,补库意愿并不高。因此,库存下行短期内支撑着油价回升,但可持续性仍待验证,后续需继续关注美国检修和成品油需求情况。

中期看供需:

2025年供需预期偏松,油价中枢或小幅下行

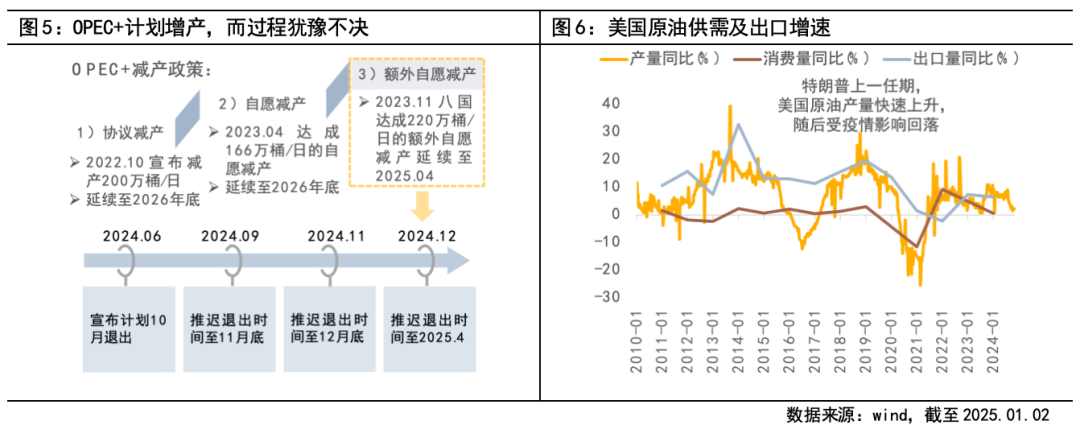

中期而言,影响油价走势的核心仍在于供需层面。供给端,OPEC+增产政策的变化备受关注,当前额外自愿减产部分的退出已推迟至2025年4月。虽然一再推迟增产为油价提供了一定支撑,但表面的利好实则意味着对需求较为悲观的预期,一再延后说明供给增长需等待需求的同步回归。OPEC+面临着保价格和保份额的两难,若后续增产落地,则意味着保份额的重要性有所提升,然而由于多数成员国需考虑财政平衡油价,即使增产可能也相对温和,对油价的施压或较为有限。

美油方面,近年来美油产量仍维持温和上行趋势,向后看,最大的关注点仍在于特朗普2.0政策具体如何实施,特朗普在能源方面态度鲜明,支持传统化石能源开采,倾向于增产压价,参考其上一任期的情况,美油产量在2017-2019年快速上升,之后受到疫情影响才有回落,因此市场预期特朗普2.0开启后美油产量或延续上升,使油价承压。

需求端,市场尤其关注中美两国原油需求的前景。2024下半年以来,需求偏弱预期主导了油价的震荡下行,当前也尚未出现驱动需求向上的明显信号,向后看,若我国经济修复斜率上升,原油需求或将迎来提振。

综合来看,2025年供需预期偏松仍是基准情形,在此背景下,油价中枢或小幅下行。

地缘不确定因素仍存,

关注当前位置油价的向上弹性

除了供需及库存端的影响之外,地缘风险也是持续扰动油价的一大因素。2024年,地缘风险溢价屡次带动油价短期冲高,而近期消息面则较为平静,原油市场隐含的地缘担忧和风险溢价回落至较低位,但后续地缘不确定因素仍存,关注特朗普2.0开启后,地缘棋局的变迁对部分产油国供应的影响,如美伊关系变化、俄乌冲突走向等。

总体来看,在当前位置上,油价短期向上的弹性大于向下弹性,资金做多意愿有望升温;中期而言,在供需偏松的预期下,油价或步入中枢小幅下移的新运行区间。

$富国通胀通缩主题轮动混合C(OTCFUND|015692)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

#美联储暗示暂停降息!如何应对?##1月你有哪些操作计划?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。