在全球化石能源版图上,石油、天然气与煤炭三分天下,石油的重要性不言而喻。石油包括原油及成品油,谈及上游资源时,使用“原油”一词更为精确。原油不仅承载着商品的基本属性,也与地缘政治和金融市场密切相关,因此对原油的分析需综合考虑多个层面的因素,本篇首先聚焦商品属性下的供给端,揭开原油市场的第一层面纱。

01

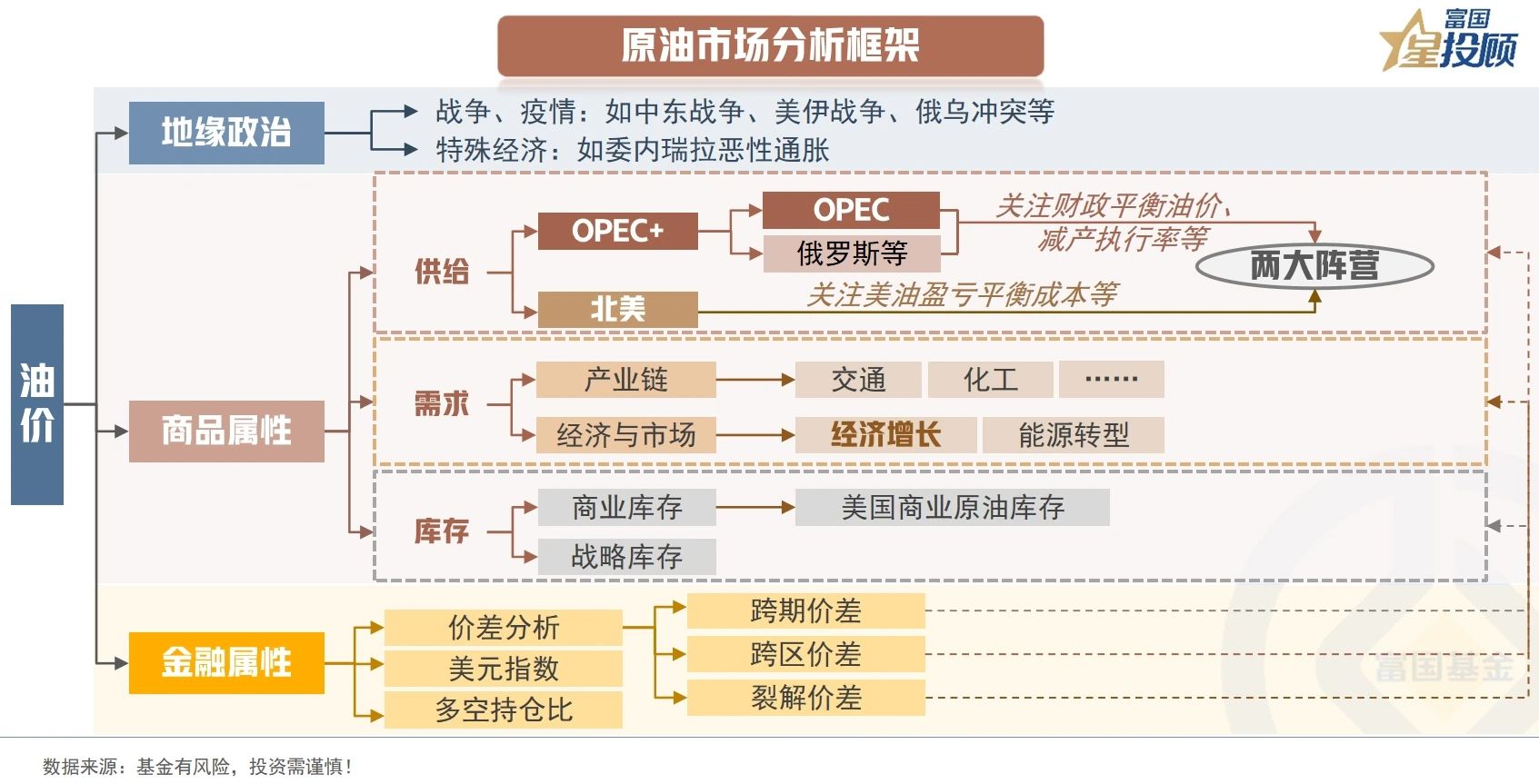

原油市场分析框架

原油具有商品、地缘政治和金融三大属性。地缘政治属性方面,原油是战争的血液,深受地缘冲突、疫情等因素影响;金融属性方面,与美元挂钩的特性令原油与金融市场密切相关。

商品属性之下,又分为供给、需求、库存三个维度。供给端,现阶段供给格局可分为OPEC+和北美两大阵营,二者博弈形成的产量基本决定了全球原油供给水平。需求端,从产业链出发,需求主要来自下游交通、化工等行业;从经济和市场层面出发,经济增长是原油需求的核心驱动力;库存端可分为商业库存和战略库存。

02

原油的资源分类与区域分布

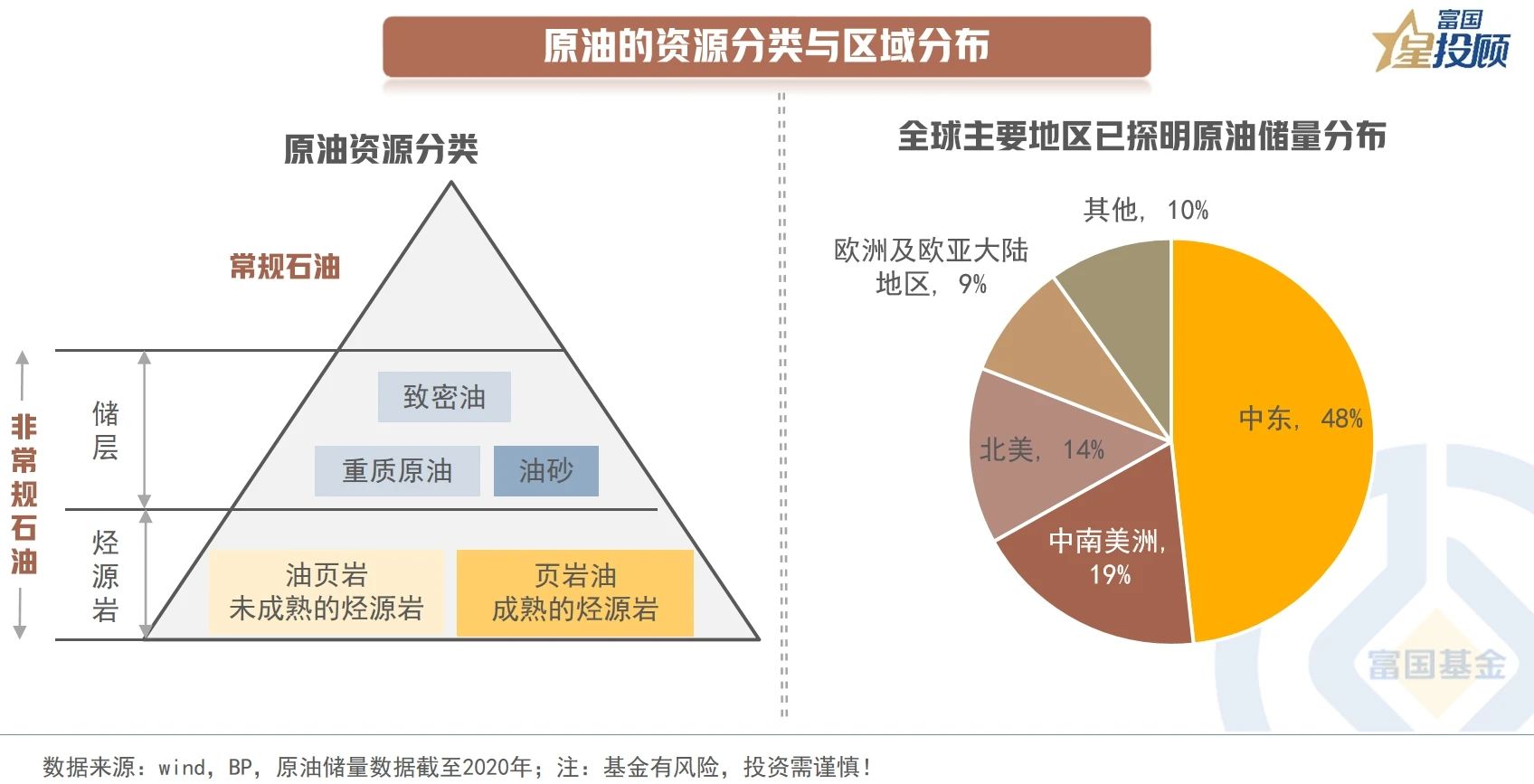

原油资源可根据地理位置、油质、开采难度等方面的不同,分为常规和非常规两大类,中东地区坐拥丰富的常规石油资源,而美国则以非常规石油中的页岩油为主,资源本身特性的差异决定了其开发节奏和产量控制的逻辑有别。

常规石油是一种“地质的偶然”,资源分布呈“点状”,难勘探而易开采,开采周期较长,对油价反应存在一定滞后性。非常规石油中的页岩油,是一种“地质的必然”,其“面状”分布的特征使得勘探相对容易,但一经发现却并不像常规石油那样易于开采,通常勘探与开发滚动推进。

在区域分布上,原油资源分布不均且集中度高。截至2020年,全球已探明原油储量为1.73万亿桶,中东地区储量占比近五成。

03

供给格局:OPEC+与北美形成两大阵营

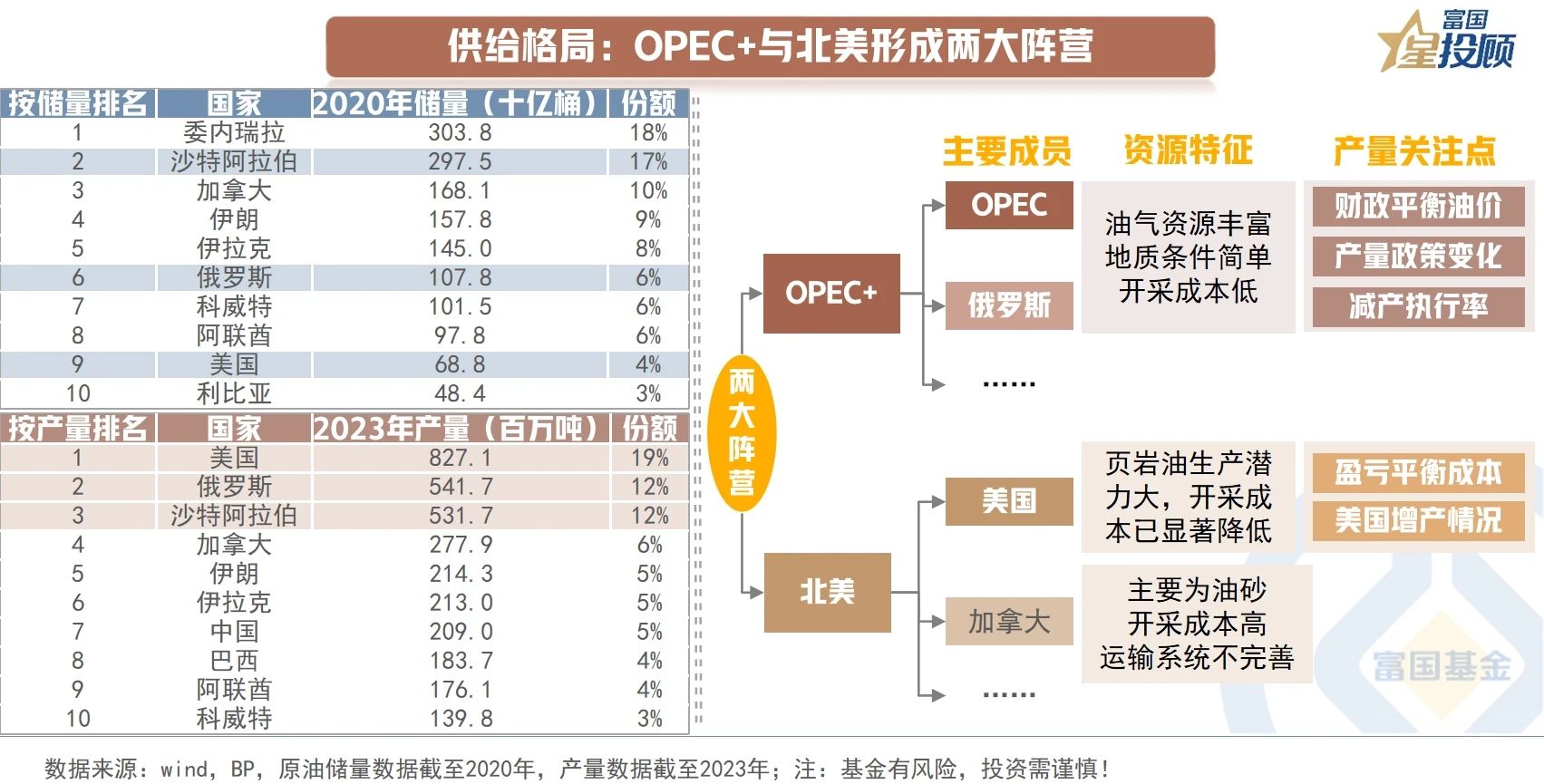

原油储量和产量的分布决定了供给端格局,沙特阿拉伯、美国和俄罗斯是全球原油市场的三大主要玩家,也构成了现阶段原油供给端的两大阵营——OPEC+与北美阵营。

OPEC+阵营中,OPEC仍是核心角色,成员以中东产油国为主,沙特阿拉伯居于领导者地位;在此基础上,以俄罗斯为首的利益共同体国家加入,共同形成了新的OPEC+组织。OPEC+阵营需关注成员国的财政平衡油价、组织的联合产量决策与减产执行率。

另一边是以美国为中心的北美阵营,加拿大油砂可作为原油供应的补充。对美国而言,其自主决定产量的能力更高,需关注开采页岩油的盈亏平衡成本以及美国自身的增产情况。

04

OPEC:1)从“石油七姐妹”垄断到OPEC成立的历史沿革

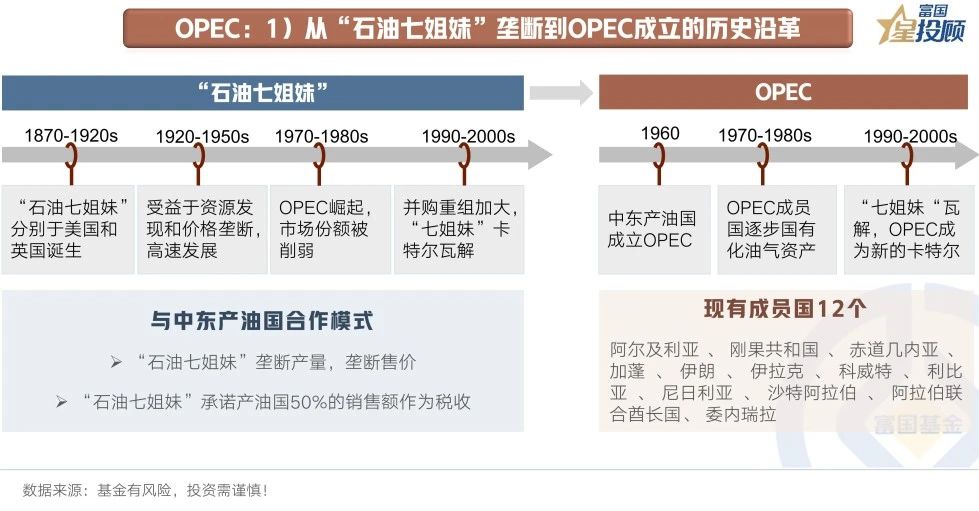

自1859年美国打出第一口现代意义的油井起,世界原油市场已走过160余年,其中,OPEC组织的成立无疑是浓墨重彩的一笔

19世纪末,七家大型欧美石油公司(即“石油七姐妹”)在全球建立垄断,通过与中东产油国签订长期合同,掌控着原油勘探、生产到销售的全过程,这一时期,中东产油国的话语权极低。

然而,这一局面在20世纪60-80年代被逐渐打破。彼时苏联石油出口膨胀,以低价倾销策略迫使“七姐妹”降价,“七姐妹”内部矛盾也因降价幅度存异而逐渐激化。在此期间,中东国家把握时机寻求夺回原油生产的话语权,1960年,伊朗、伊拉克、科威特、沙特阿拉伯和委内瑞拉五个主要的石油出口国成立了OPEC,并在随后的二十年里实现了油气资产的国有化,逐步瓦解了“七姐妹”的势力。至20世纪末,OPEC已取代“七姐妹”成为了一个新的卡特尔组织,目前共有12个成员国。

05

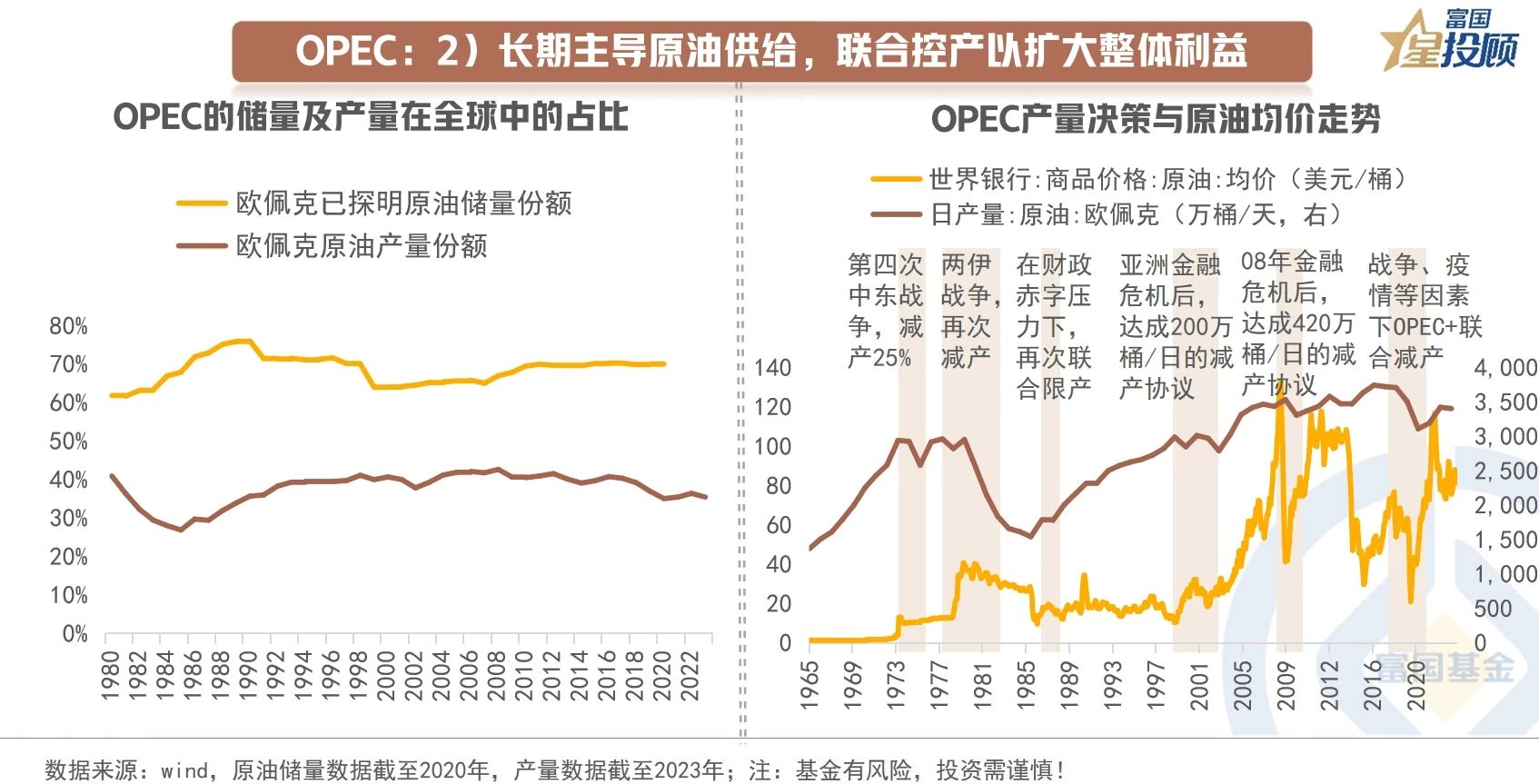

OPEC:2)长期主导原油供给,联合控产以扩大整体利益

OPEC成立后,长期处于供应主导地位。组织成立的初衷便是为了追求成员国整体利益最大化,通过联合控制产量,进而调控油价。由于要提高利润、控制产量,OPEC长期存在闲置产能和闲置储量,其产量在全球中的占比显著低于储量占比。

从OPEC产量决策与油价走势来看,OPEC减产往往引起价格走高,然而,联合限产举措并非总能奏效,原因在于一些成员国可能为了追求自身超额收益而违约增产,因此减产执行率也是至关重要的关注指标。

06

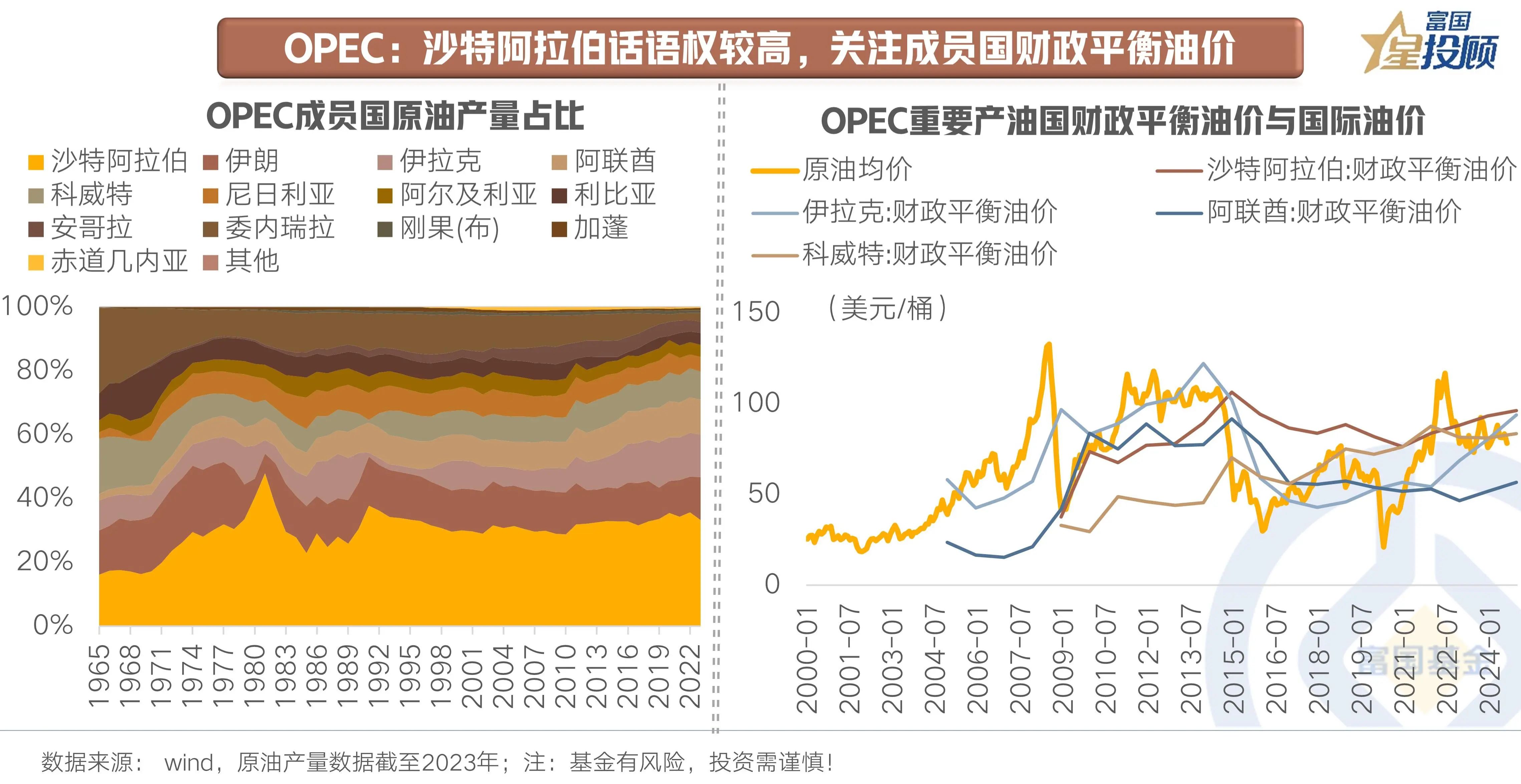

OPEC:3)沙特阿拉伯话语权较高,关注成员国财政平衡油价

沙特阿拉伯在OPEC成员国中的影响力尤为显著,源于其在产量和储量上的绝对优势。沙特阿拉伯通常是减产政策倡导者,曾屡次为调节油价领头减产,甚至发动价格战惩罚违约增产的成员国,此后其领导者地位便进一步强化。

此外,OPEC成员国的“财政平衡油价”值得关注。许多OPEC成员国存在“荷兰病”现象,即经济过度依赖能源出口导致国内产业结构扭曲,农业和工业对外依存度高,政府财政也深度绑定石油收入,油价大幅下跌可能引发财政赤字和经济衰退。因此,关注成员国的“财政平衡油价”尤为重要,这是指成员国为保持财政预算平衡所需的最低油价水平。当前,部分中东产油国的财政情况不容乐观,仍有较强的动机维持高油价。

07

美国:凭借页岩油革命二次崛起,重塑原油供应格局

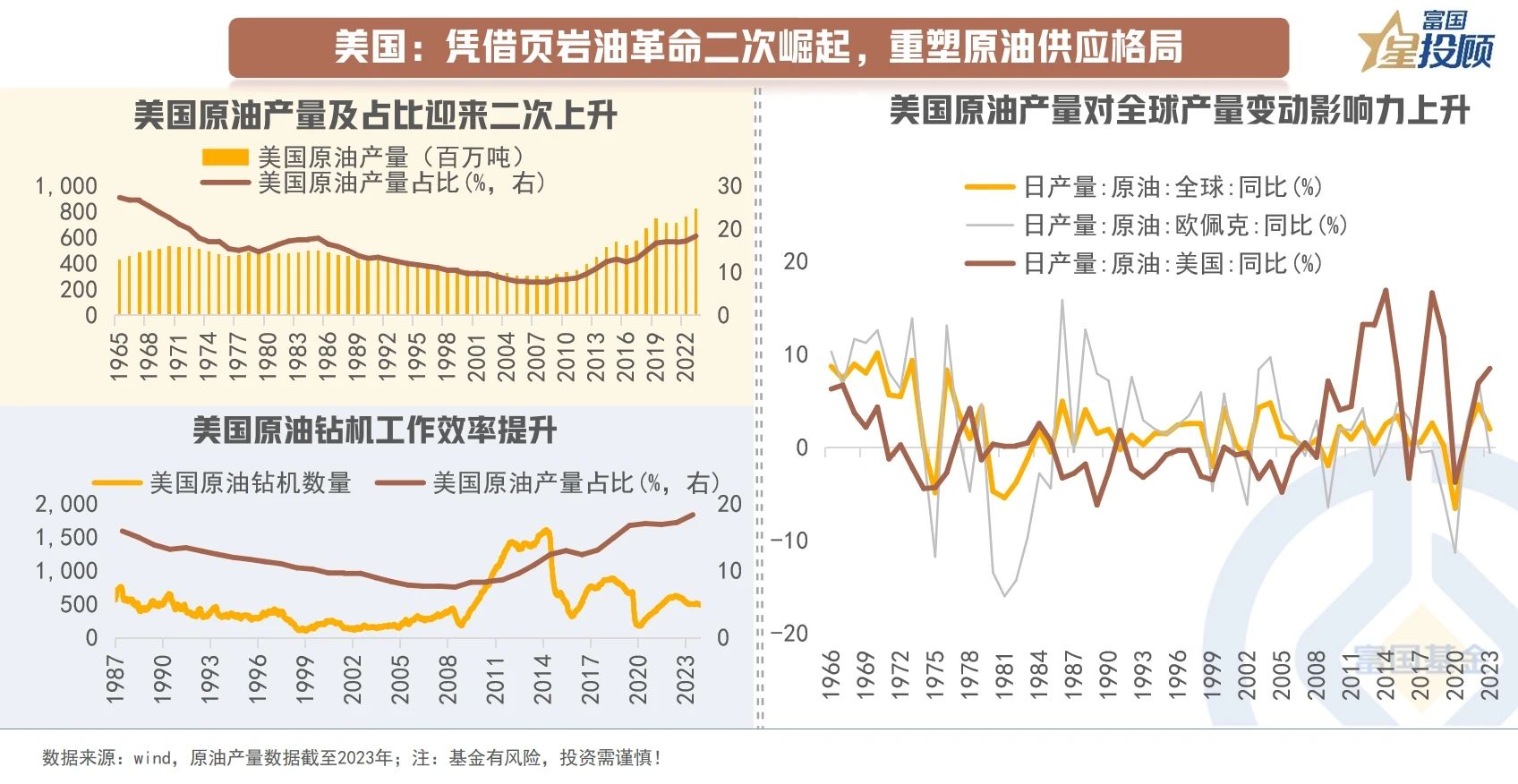

美国是现代历史上最早开始产油的国家,其产量经历了20世纪后期的逐渐下滑,直至2011年后迎来了二次崛起,这一重要转折点就是“页岩油革命”。美国页岩油面积大且相对完整,技术进步极大地带来了供给端的降本增效。近年来,美国产油成本已大幅下降、开采效率明显提升。值得注意的是,美油所关注的“盈亏平衡成本”与中东所关注的“财政平衡油价”并非一类口径。

从产量来看,美国原油产量变化和全球产量变化趋势趋于一致,美油对全球原油产量的影响力显著增强,原油供应格局逐步重塑。

08

OPEC+:为应对页岩油冲击,传统产油国形成新联盟

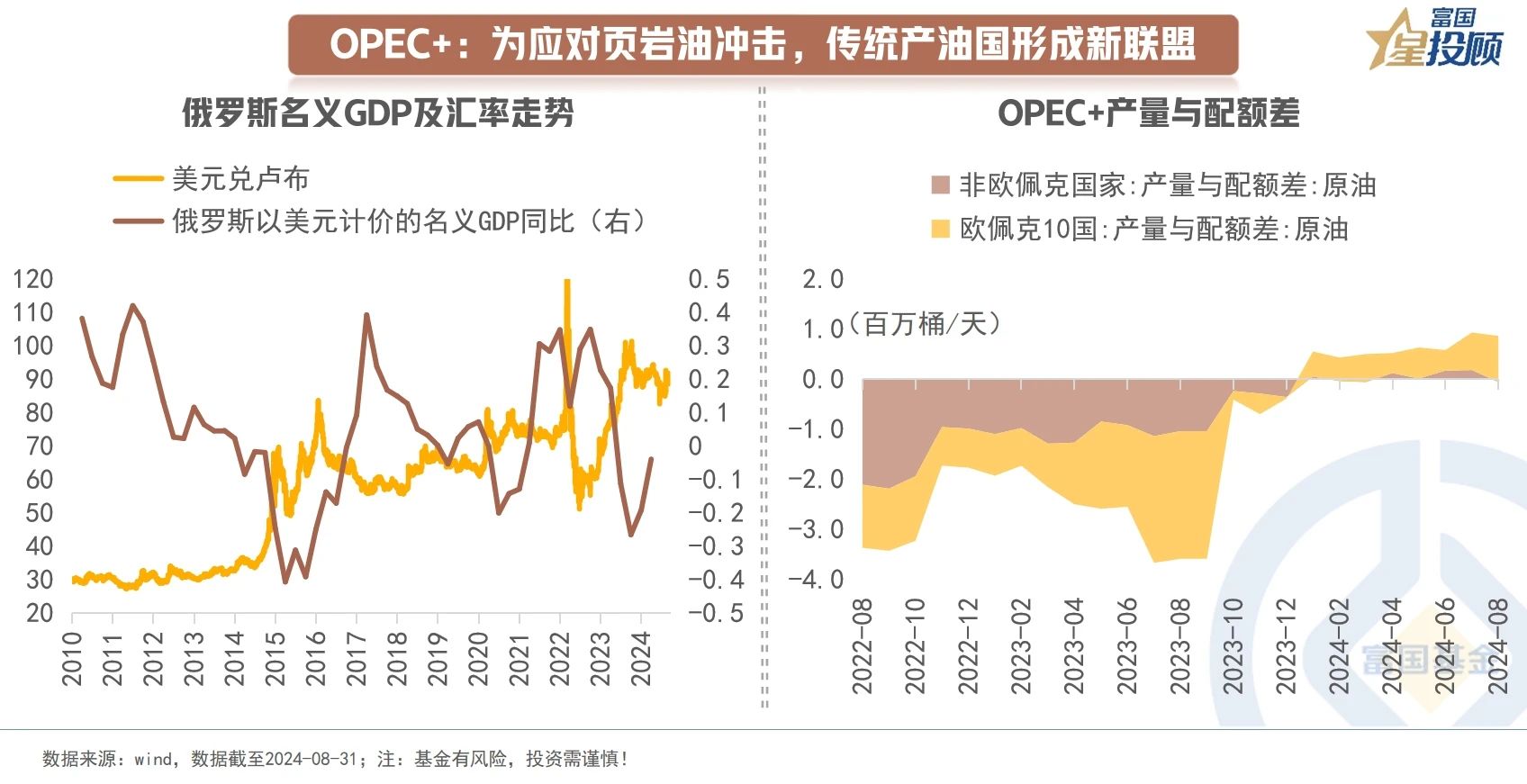

面对美油二次崛起的挑战,OPEC和俄罗斯等非OPEC国家抱团形成了新的OPEC+联盟。那么,为何这些国家能形成联盟?

OPEC方面,以沙特为首的传统产油国曾发起价格战打压美国页岩油产业,却以失败告终。OPEC“围剿”失败的核心在于成本端,美国页岩油只需达到盈亏平衡即可维持生产,技术进步已使开采成本明显下降;而OPEC国家虽开采成本本身较低,但考虑维持 “财政平衡”,其综合产油成本高于美国。价格战期间,油价大幅下跌令许多中东国家陷入衰退,迫使价格战停止。彼时,俄罗斯因乌克兰危机受到制裁,部分非OPEC产油国也经历了不同程度的经济下滑。

2016年,出于共同利益,新联盟OPEC+诞生,但其垄断性已显著减弱,信任程度不足、叠加北美阵营影响力增强,都导致了OPEC+对油价的掌控力度不如从前。

09

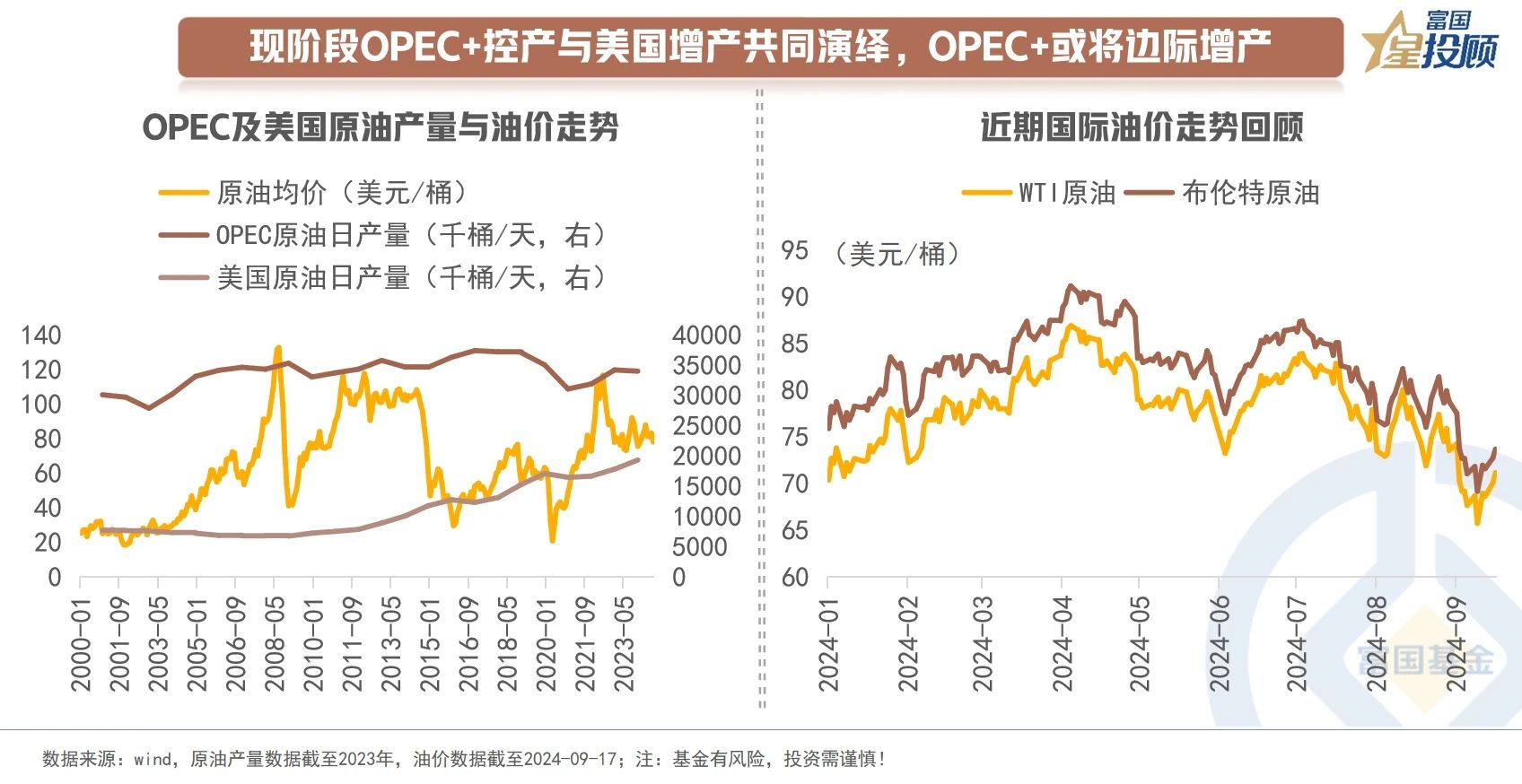

现阶段OPEC+控产与美国增产共同演绎,OPEC+或将边际增产

总体而言,现阶段供给端以OPEC+控产、美国增产的大趋势为主,共同作用于油价走向,且二者产量的差距或将进一步缩窄,美国对油价的控制力度逐渐上升。

近期,供给端值得关注的是OPEC+退出减产的决策进展,OPEC+或将于今年12月逐步退出额外自愿减产的部分。当前,原油供应虽倾向于边际增产,但随着OPEC+增产情绪利空基本释放,非OPEC+的产量增长也多被市场计价,供给端预期基本趋稳,短期内,影响油价的主导因素可能回到需求预期及地缘扰动的影响。

$富国上海金ETF联接C(OTCFUND|009505)$

$富国优质发展混合C(OTCFUND|006528)$

$富国中证1000ETF联接C(OTCFUND|016634)$

#九月基金投资策略##投顾交流会#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策