这是「岩松观点」第1828篇原创文章

大力提振消费、提高投资效益,全方位扩大国内需求,位列2025年重点任务之首,被提高到引领整个国内宏观经济复苏的高度。

从估值角度看,经过三年多时间的调整,消费板块估值已经极度被低估。当前中证消费指数市盈率21.6倍PE-TTM,估值已经低于过去十年 99% 的时间。

随着元旦以及春节消费旺季的临近,预计全国将启动新一轮的消费刺激政策,消费板块将获得更多资金的关注。

洽洽食品是消费领域坚果炒货龙头,营收规模和盈利能力都排名零食板块第一,公司估值按3季度业绩折算为16倍PETTM,上市以来的历史估值分位仅2%,今天一起了解下这家公司。

洽洽食品

最赚钱的零食龙头

洽洽食品估计大家都很熟悉了。2018年的大熊市里涨了一整年,2019到2020的消费股牛市里也没落下,差不多3年的时间涨幅超过600%,要是再拉长时间,上市后涨幅超过1500%。

消费股泡沫破裂后,公司股价持续调整至今,最低点是24年国庆前的23.67,期间最大振幅65%,目前跌幅55%。

财务分析

公司股查查财务评分77,超过全市场90%的公司,休闲食品行业排名第5。公司财务情况整体不错。

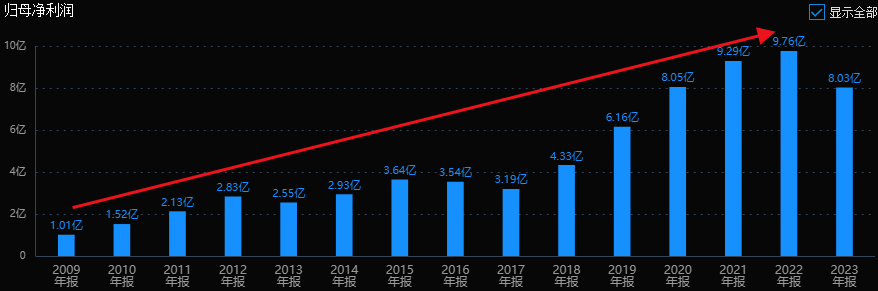

从历史业绩看,洽洽食品过去的成长性非常好。

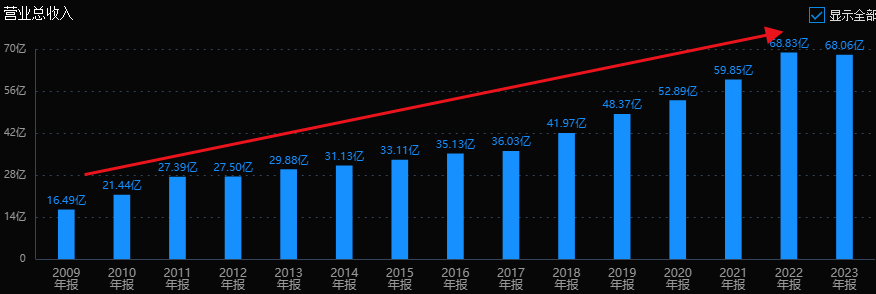

公司归母净利润从1亿增长接近10亿。特别是2017年到2022年增长得最快,这个阶段的利润复合增长率达到了25%。2023年利润下降了17.8%,2024年3季报又恢复增长了23.8%。无论是营收规模还是盈利能力都排名行业第一,而且和行业第二拉开有一定的距离。

公司毛利率30%上下,净利率15%左右,ROE也是15%附近。前几年行业景气时的ROE去到20%,不但行业前列,放在全市场也算得上是优秀公司。

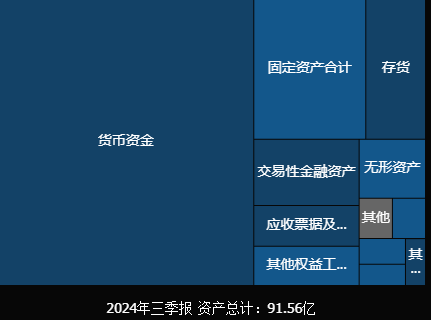

公司总资产91.6亿,接近60%都是货币资金,达到54.8亿,另外还有5亿多的金融资产。就差把不差钱写脸上了。

风险和估值分析

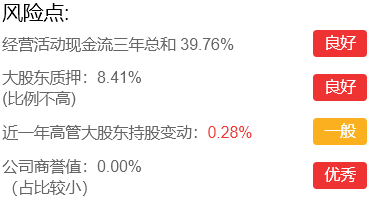

公司风险指标整体良好,基本排除重大的潜在风险。

公司目前市值150亿,对应18.7倍PE估值。公司3季报增长23.8%,按3季度业绩折算16倍PETTM,上市以来的历史估值分位仅2%。结合公司过去几年的成长性和行业地位,目前估值不算高。

瓜子大王:市占率超50%

洽洽瓜子估计没有人没吃过吧。公司1999年创新水煮瓜子开始,逐步从包装瓜子的红海市场脱颖而出。

2008年金融危机之后,公司开始多元化布局,推出豆类“怪U味”、薯片类“喀吱脆”,还开发了果冻、调味产品、薯片产品等大量的非瓜子产品,登顶全国坚果炒货龙头。

2018年,公司首次提出“迈向全球领先坚果企业”的口号,开始全球化布局。目前,洽洽的产品已经销往50多个国家和地区,在亚洲、澳洲、美洲等优质坚果区域拥有产地。

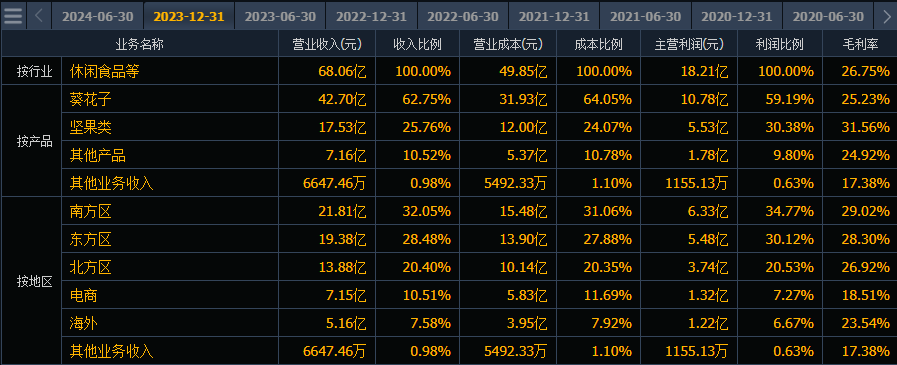

目前,公司6成营收来自葵花子,坚果类占比26%。

根据中国食品工业协会及华经情报网数据,洽洽在包装化瓜子产品前十大品牌中的市场占有率超过 50%,销售规模是第二名金鸽的近 4 倍。

公司红色传统包装瓜子是第一大单品,主打实惠。

瓜子转型坚果,以及蓝袋、小黄袋之类的新品则开启了公司第二增长曲线。为了迎合年轻消费者口味,公司甚至推出了冰淇淋瓜子、桂花奶茶瓜子、陈皮瓜子与小龙虾味瓜子等新品,之后配合不同颜色的鲜艳包装,深受年轻人的喜爱。公司高端产品葵珍瓜子甚至卖到了近80元一斤,是普通红袋瓜子的3倍多。

公司的优势是线下渠道,在电商大行其道的年代,公司电商占比只有10.5%,可见电商渠道做得有多烂了。不过反过来想,也代表了公司电商这块业务未来有不小的进步空间。

另外,占比7.6%的海外市场目前还是一片蓝海,公司在全球拥有10大工厂,随着销量的增加,规模效应持续释放,有机会成为公司的第三条增长曲线。

行业发展趋势

2022 年我国休闲零食人均消费量较低,仅为 14kg,明显低于美国/日本和全球人均水平(70kg/42kg/27kg),美国人均休闲食品消费量为我国的 5 倍,全球人均休闲食品消费量也为我国的近 2 倍。我国年度人均休闲零食消费额仅 500 元/人,也明显低于美国/日本和全球人均水平(4908 元/2821 元/942 元)。与美国、日本等发达国家及全球平均水平相比,我国休闲零食消费仍有很大增长空间。

食品饮料以及休闲食品市场规模均和 GDP 增速高度相关。未来随着人均可支配收入的进一步提升,中国休闲食品的人均消费量和消费额均有望长期持续提升。

目前,我国人均坚果消费量除核桃外,杏仁、腰果、榛子等主要坚果,消费量远低于美国及全球平均水平,美国是中国人均坚果消费量的2.67倍。近几年,坚果礼盒已经开始成为春节送礼新风尚,取代了部分乳制品送礼需求。若对标国内乳制品消费,坚果仍有65%的空间,对标欧洲乳制品,坚果有17.6倍的提升空间。长期来看,随着自产率的提升,坚果成本将下降,坚果消费也将进一步普及。

小结

洽洽食品历史上属于高成长股,目前估值处于较低区间。休闲食品行业是一个伴随经济发展而不断发展的行业,目前相较欧美日等主流国家差距较大,仅和全球平均水平相比也有很大增长空间。公司作为行业细分龙头,将长期受益行业的持续发展,而且在线上渠道开拓和海外市场方面都有很大的发展空间。

洽洽食品的基本面情况就介绍完了,但能不能成为一个合格的价值投资标的,还需要大家保持独立思考,进一步分析并结合自身具体情况,综合考虑后做出自己的评判。

如果对你有所帮助,记得点一点下面的赞、和在看再走可好?

(来源:岩松观点的财富号 2025-01-03 10:57) [点击查看原文]