11月21日,国内领先的数字货运平台满帮(YMM,US)发布了三季报,三季报发布当日,满帮股价大涨14.82%,之后股价回调后再度上涨,截至12月10日美股收盘,满帮股价报收11.92美元/股,创下近半年股价高点,不过,其股价与2021年IPO发行价相比仍有37%的跌幅。

海豚财经查阅满帮财报发现,虽然三季报业绩亮眼,但满帮集团在盈利来源以及模式上依然存在诸多隐忧。首先,其盈利模式为政府增值税退税,一旦退税政策发生变动,其业务模式将难以持续;另外,满帮今年前三季度利息收入占净利润近4成,这也凸显平台自身造血能力较弱;而满帮上市后发力面向司机的现金贷业务也充满合规争议。

亮眼数据背后藏隐忧

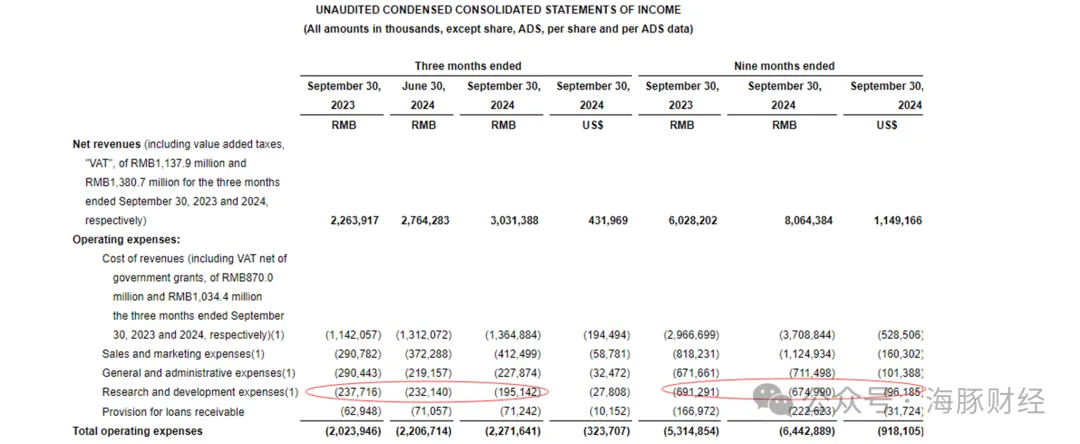

满帮三季报显示,报告期内满帮实现营业收入30.3亿元(人民币,下同),同比增长33.9%;非美国会计准则下的调整后营业利润达到了8.8亿元,同比大增92.9%;非美国会计准则下调整后净利润为12.4亿元,同比大增50.2%;美国会计准则下净利润为12.2亿元,同比增长81.4%,利润表数据均大幅上涨。

关键运营指标方面,满帮表现的同样出色。三季报显示,满帮发货货主月活平均为284万人,同比增长约34%;年度活跃司机数则在该季度末突破了400万人,创出新高。三季度,满帮履约订单同比增长达到22.1%,履约订单量为历史新高的5190万单,履约率攀升至34.5%,其中直客履约订单占比升高至49%。

虽然如此,满帮的财报并非没有隐忧。三季报显示,满帮营运现金流为10.51亿元,对比12.2亿元的GAAP净利润和12.4亿元的Non-GAAP净利润,满帮三季度的营运现金流数值既低于GAAP净利润,也低于Non-GAAP净利润。

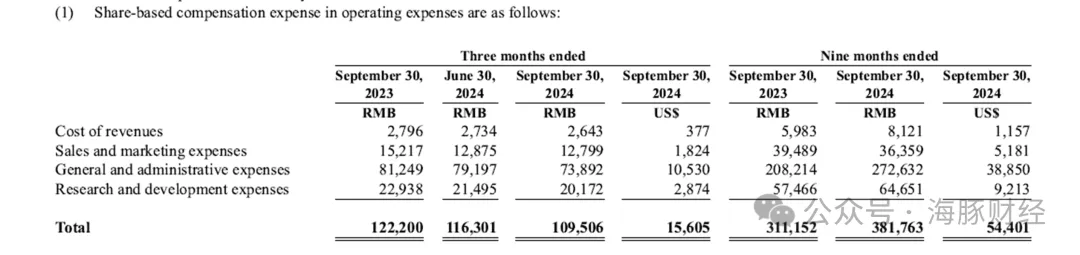

另外,满帮在收入和利润均取得大幅增长的同时,公司的研发费用并没有跟上。满帮第三季度的研发费用为1.95亿元,该数值比2024年2季度的2.32亿元低3700万,比2023年同期的2.37亿元低4200万。如果看前三季度的累计数值,满帮2024年前三季度的6.75亿元研发费用仍然低于2023年前三季度的6.91亿元。

根据股权补偿费用明细表可以看出,满帮2024年第三季度与研发费用有关的股权补偿费用比2023年同期仅下降277万元,这意味着除股权补偿费用有所下降外,满帮2024年第三季度实实在在的削减了研发费用。在收入、业绩大幅走高的情况下,满帮削减研发费用的原因是什么呢,是为了美化报表吗?

除了研发费用外,满帮第三季度的一般管理费用也被削减。从2023年第三季度的的2.90亿元削减到2024年同期的2.28亿元。与研发费用不同的是,满帮管理费用2024年前三季度累计值从2023年的6.72亿元上涨到2024年同期的7.11亿元。

利润表上唯一大涨的费用为销售费用。2024年第三季度销售费用为4.12亿元,比2023年同期的2.91亿元上涨41.6%。业绩大涨的同时销售费用上涨本无可厚非,但作为一家“数智化”公司,满帮在销售端加码的同时,也应该在研发端多加投入。

信贷业务加速,年化利率接近36%

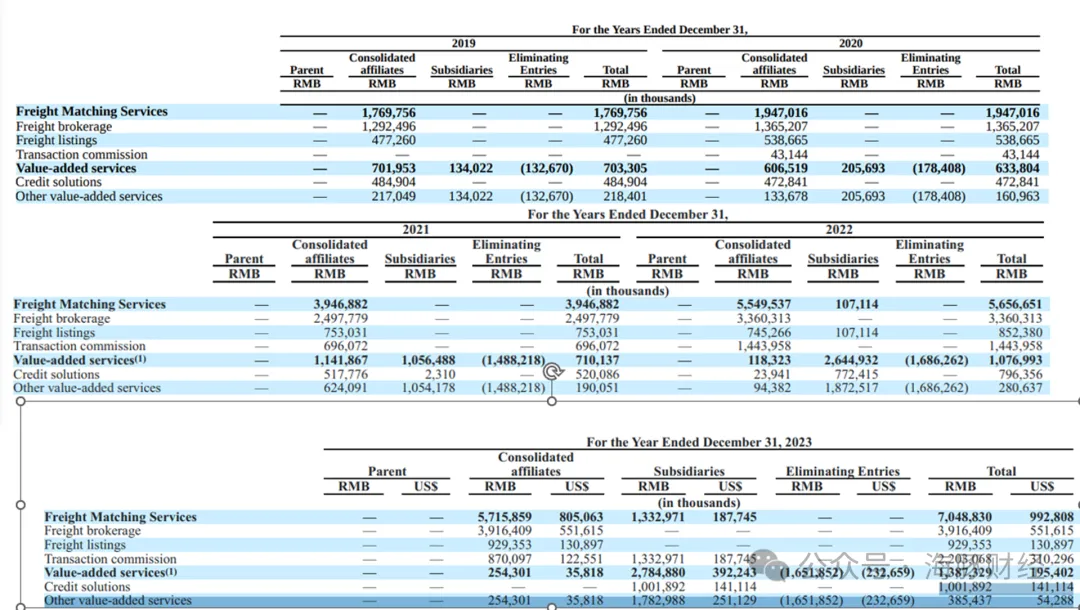

满帮的盈利模式同样存在隐忧。财报显示,满帮集团的营收主要来自货运匹配服务与增值服务两大块业务,其中货运匹配服务包括货运经济服务、货运挂牌服务以及交易佣金收入。增值服务主要是向平台上的280多万司机提供贷款服务。

货运经济服务指的是满帮集团在与货主达成货物运输协议,然后向卡车司机收购购买运力,赚取从托运人收取的与向司机支付的交易差价。根据满帮2023年年报,货运经纪服务收入达39亿元,占总营收比例为46%,是满帮收入中的最重要的组成部分。

但是根据2023年年报和2024年三季报,该项业务的增速明显放缓,其中2023年全年和2024年第三季度该项收入增速分别为16.50%、19.70%,增速明显低于公司2023年全年和2024年Q3总收入增速的25%和34%。

撑起公司收入增速的是交易佣金收入,这是公司从司机端收取的服务费。2024年第三季度,该项收入达10.5亿元,增速达68.6%。满帮平台司机数量的增长确实会让该项数据有所增长,但是当司机数量稳定后,佣金收入增速就会放缓。毕竟,提升交易佣金的话,会造成司机的不满。

货运挂牌服务是向货主收取的服务费,2024年第三季度,该项收入只有2.2亿元,且无论是增速还是收入占总收入的比例均较低。

增值服务收入是满帮近几年发力的主要业务之一,该项收入来自信贷服务、保险、ETC等服务,其中主要收入来源为面向司机和货主提供的信贷解决方案。截至2024年三季度末,满帮集团披露的活跃货主为284万,活跃司机数量为406万,他们是满帮增值业务的主要对象。截至2023年末,满帮披露至少460万用户使用了至少一项增值服务。

满帮信贷业务的主体是贵州货车帮小额贷款有限公司,后者成立于2016年12月,初始注册资本1亿元,目前注册资本为25亿元。货车帮小贷为平台司机和货主提供的信贷产品包括司机贷、司机白条和满运贷。

满帮2023年年报披露显示,满帮向卡车司机提供的现金贷款来自两部分,一个是自有资金,由货车帮小贷提供,2022年3月之前,满帮还通过设立信托放贷,此后因监管要求终止;另一个资金来源是金融机构合作伙伴,并由满帮提供贷款担保安排。截至2023年末,满帮表内小额信贷未偿余额为35.21亿元,不良率为2%。海豚财经注意到,满帮没有披露其表内贷款的逾期率数据,此外,满帮上述小额信贷不良率的计算标准为,将逾期超过 90 个自然日的资产负债表内贷款的未偿还本金和所有应计未付利息除以资产负债表内贷款的未偿还本金和所有应计未付利息。值得注意的是,满帮上述表内贷款总额并不包括逾期超过180天并被核销的贷款规模,这实际上美化了其不良率数据。

2024年前三个季度,满帮增值服务收入合计13.15亿元,同比增长约33%,占营收比例约16%。2020年—2023年,满帮增值服务收入分别为6.34亿元、7.1亿元、10.77亿元、13.87亿元,占总收入的百分比分别为24.56%、15.25%、16.00%、16.44%。过去几年,信贷业务收入占满帮增值服务收入的73%左右。

海豚财经注意到,放贷业务增强了满帮的盈利能力,但也带来了一定风险。

2023年11月,满帮旗下货车帮小贷就因“提供个人不良信息,未事先告知信息主体本人”,被中国人民银行贵州分行处以行政处罚,罚金37万元。

信贷服务本是一项帮助司机和货主资金周转的业务,但由于贷款高利率及违规催收等行为不仅伤害了大量货车司机,也对满帮声誉造成了负面影响。

新浪“黑猫投诉”上有大量与货车帮小贷有关的投诉,主要涉及欺诈贷款销售、利率高、暴力催收等问题。

截图来自新浪“黑猫投诉”。

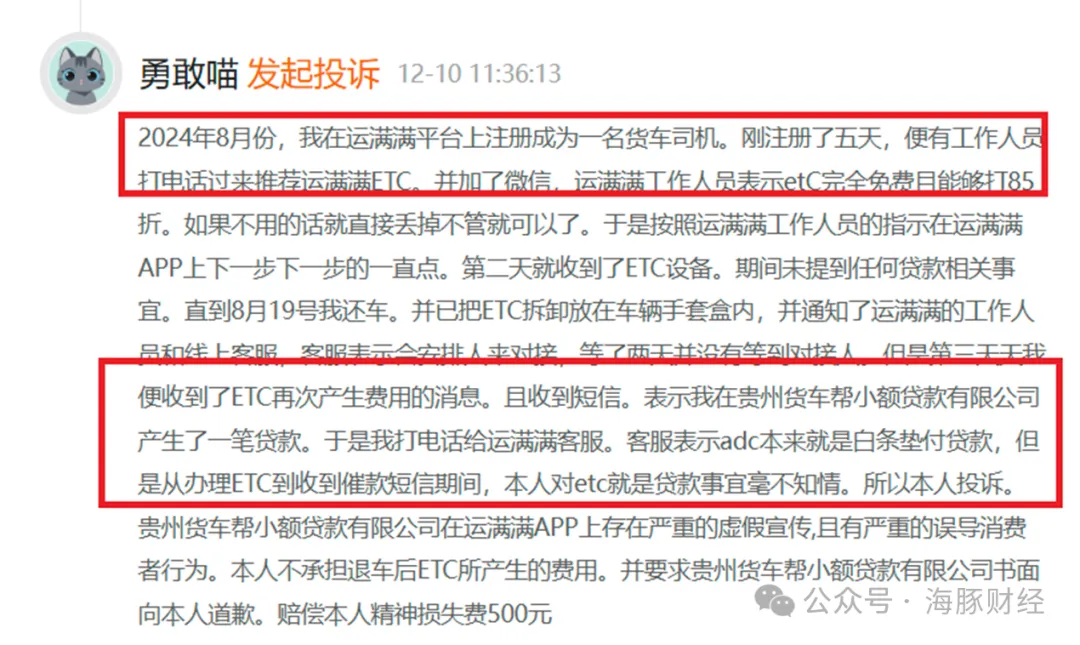

海豚财经注意到,2024年11月10日,一名满帮平台货车司机在“黑猫投诉”发文称,他2024年8月在运满满注册成为货车司机,刚注册五天,便有工作人员打电话推销ETC,并声称ETC免费且能打85折。没想到,注册使用后,该司机发现ETC实际扣款使用的是满帮小贷公司的白条贷款,满帮工作人员在推销该产品时对此进行了隐瞒。众所周知,KYC是金融产品销售的底线。早在2015年7月,国家十部委就联合发布了《关于促进互联网金融健康发展的指导意见》,要求“从业机构要研究建立互联网金融的合格投资者制度,审慎甄别客户身份和评估客户风险承受能力(KYC),不能将产品销售给予风险承受能力不相匹配的客户,提升投资者保护水平”。满帮将小额信贷产品与ETC打包并采用不合规手段销售给金融知识匮乏的货车司机,明显违反了我国金融监管法规的相关规定。

截图来自新浪“黑猫投诉”。

除了不合规手段推销贷款外,满帮小贷还存在超过国家法律允许的利率上限放贷的违法行为。

满帮司机贷页面显示,其贷款年化利率8%起,但从大量借款司机投诉看,满帮小贷的放贷年化利率最高接近36%,远超我国法律允许的贷款利率上限。

2020年8月,最高人民法院发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(以下简称《规定》),将民间借贷利率的司法保护上限调整为以一年期贷款市场报价利率(LPR)的四倍为标准,取代原来的“以24%和36%为基准的两线三区”。虽然此后有媒体报道称,最高法将小额贷款公司、融资担保公司、典当行、融资租赁公司等七类地方金融组织排除在新民间借贷司法解释之外,但不管如何,小贷公司的放贷综合息费上限不得超过24%。

黑猫投诉显示,大量司机表示,货车帮小贷年化利率逼近36%。2024年5月24日,有司机投诉称,其在货车帮司机贷平台借了11000元,年化利率36%,他感觉利息太高想退回,借款几分钟就产生了十几元的利息。

截图来自新浪“黑猫投诉”。

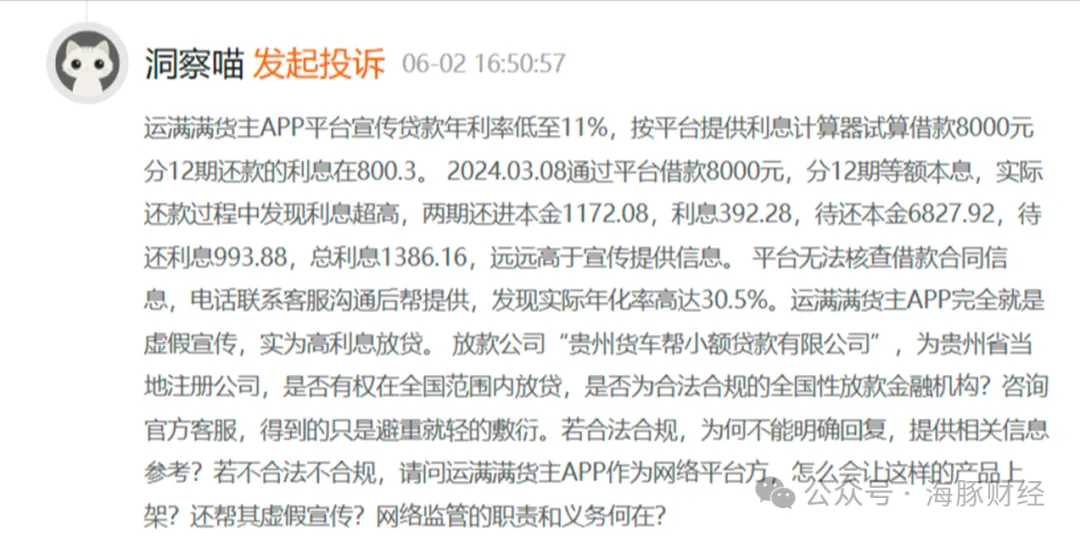

2024年6月2日,另一名运满满货主投诉称,运满满货主APP宣传贷款年利率低至11%,但他2024年3月8日在平台借款8000元,分12期等额本息,头两期还款本金1172.08元,其中利息392.28元,待还本金6827.92元,待还利息993.08元,总利息1386.16元。该货主在APP中无法查看借款合同,询问客服后才知道实际年化利率高达30.5%。

截图来自新浪“黑猫投诉”。

海豚财经注意到,不少司机投诉称,货车帮小贷的实际贷款年利率接近36%。例如,有司机称,他在货车帮借款7600元,合同月利1.7%,但账单实际还款年利率达到35.7%;另一名司机称,他在货车帮借款10000元,每个月还款1800元,利率高出国家规定的36%。一名司机向满帮投诉其利率高达36%违规后,满帮客户人员回应称,该借款利率合法合规。

根据我国法律,超过24%的民间借贷利息不受司法保护。满帮上述贷款年化利率接近36%,显然违背了法律规定,侵害了司机合法权益。

实际上,满帮亦清楚其小贷利率超过24%的部分违反了金融监管法律,且得不到法律支持。在其财报中,满帮表示,其现金贷年化利率存在超过24%的情况,一旦与借款方发生争议,超过部分可能得不到法院支持。如果监管要求其小额贷款公司严格遵守现行法律、法规或法院裁决,货车帮小贷或财务担保公司可能需要改变其业务模式,这将对满帮的业务产生重大及不利影响。

政府退税和利息收入持续性存疑

海豚财经注意到,满帮的收入构成中,有两项主要收入与其自身运营能力关系不大。

第一项是来自政府的退税。财报显示,2020年、2021年、2022年、2023年,满帮营业成本中包含的增值税总额分别为18.33亿元、35.11亿元、45.19亿元、52.71亿元,其中,货运居间服务产生的增值税总额分别为17.63亿元、33.81亿元、43.23亿元、50.06亿元。

2020年、2021年和2022年,满帮从地方政府收到的退税总额分别为10.39亿元、18.48亿元、22.79亿元、24.71亿元,绝大部分来自货运居间服务相关的增值税退税。

对比2021年—2023年满帮的净利润-36.54亿元、4.07亿元、22.13亿元可以看出,如果没有政府退税补贴的话,满帮可能至今也无法实现盈利。

第二项来自公司大额利息收入。2024年前三季度,满帮利息收入高达9.24亿元,该笔利息收入占公司2024年前三季度收入的11.46%,占当期利润的36.80%。满帮在2023年年报中坦言,能获得如此高的利息收入是因为公司以美元计价的货币资金获得了较高的利息收入。作为一家主业在国内的货运平台,满帮持有大量美元主要来自于IPO募集现金。

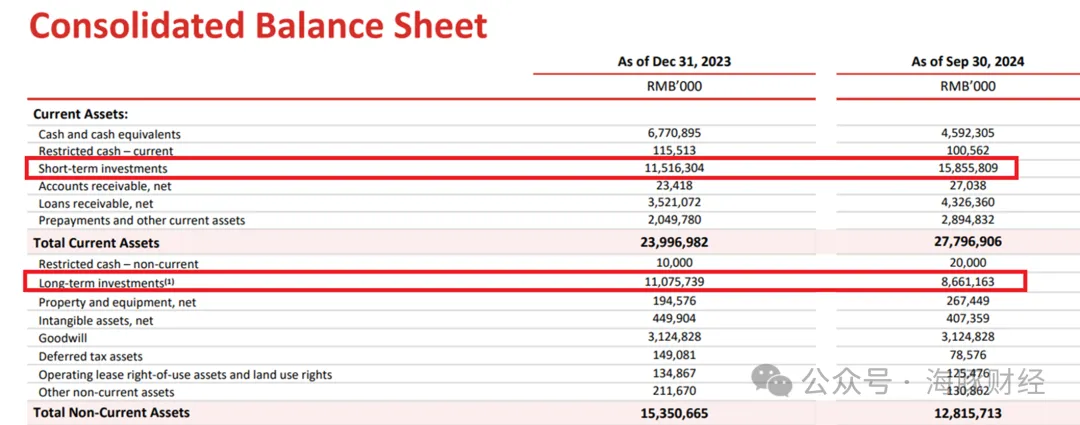

截至2023年末,满帮持有的现金及现金等价物、长短期投资、理财产品约66.48亿元人民币,美元现金及现金等价物约29.62亿元,总计超过人民币300亿元。

如今,国家正逐步清理不当干预市场和与税费收入相挂钩的补贴或返还政策,美联储也进入了降息周期。内部和外部环境均面临重大转变的情况下,此前对满帮财报数据起到重要支撑作用的政府补贴和高额利息收入恐难以长期持续,满帮未来业绩充满较大的不确定性。

--END--

本文由海豚财经原创,侵权必究!

(来源:海豚财经的财富号 2024-12-17 15:13) [点击查看原文]