临近年末,从酒企公布的三季度业绩来看,由于白酒动销面临一定压力,业绩有所降速,板块内部呈现分化。预计2025年春节白酒仍面临一定的压力测试,市场对白酒的动销已有一定的预期。白酒板块本周跟随市场震荡调整,不少个股也击穿30日均线和布林线中轨支撑,这样的情况说明短线市场分歧在加大,资金并未形成做多统一,去库存所以短线可能整个白酒板块,还会有继续跟随市场震荡的可能。

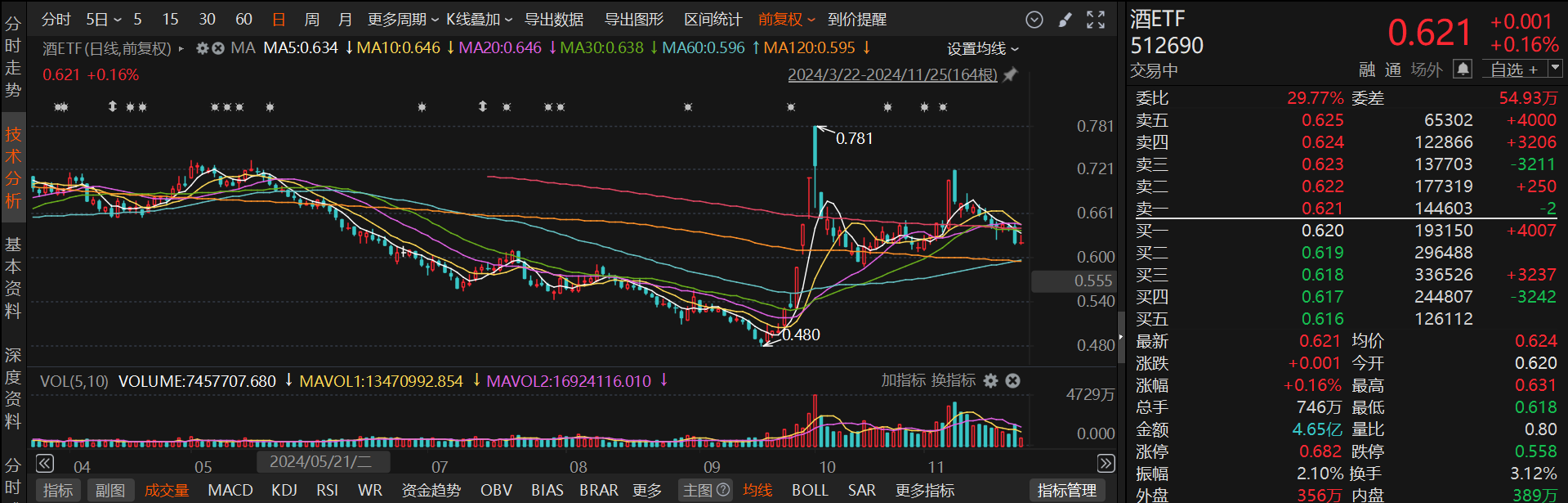

具体分析来看,$酒ETF(SH512690)$ 截止午后开盘二十分钟左右,整体呈现平开高走的趋势,在K线图上收出了一根阳线,市场买盘力量占据优势,股价呈上涨趋势。日线级别MACD指标尚未形成金叉,尽管这显示了卖方力量的增强,通常预示着股价可能会经历一段下跌。虽然短期内技术指标可能指向潜在的下跌风险,但只要长期趋势线保持坚挺,市场在经过必要的调整之后,仍有潜力恢复增长,甚至超越之前的水平。

长期来看,白酒行业仍具备穿越周期的韧性,随着经济及消费刺激政策落地,宏观经济复苏,商务活动增加,白酒用酒场景增加,市场信心回升,白酒板块估值有望迎来修复。

从供给端来看,供给端目标主动降速、松绑释压。结合渠道反馈,酒企目标趋于理性务实,中秋国庆就已适度放宽回款发货要求,目前看茅五目标和节奏保持稳健,回款目标预计完成无虞,老窖、洋河及次高端等酒企回款进度慢于往年,且国庆后多数酒企未刚性要求回款,四季度及来年春节酒企策略上有望适当调整回款目标,供给端或可主动释压。

从渠道方面来看,渠道端库存在四季度及春节或可有一定去化。结合渠道反馈,茅台、五粮液、汾酒、迎驾等酒企库存尚处良性水位负荷不重,其他酒企库存普遍达3个月左右压力略高,酒企端主动降低目标要求的同时,销售团队普遍与渠道终端加强日常沟通,改善返利、扫码红包等渠道政策帮助消化库存,预计四季度及春节行业有望迎来库存去化周期。

展望后市,白酒报表压力加速释放,在大众需求保持韧性背景下,主动释放库存、报表风险,业绩先抑后扬算是众望所归。考虑2024年底酒企大多延续控货去库,在2025年春节需求有望环比企稳基础上,预判龙头酒企在2024年三季度—2025年一季度期间较大程度完成渠道库存风险化解,2024年底、2025年初报表预期具有一定的跷跷板效应。9月上涨后白酒回调有限,一是增量资金入市背景下,被动基金权重股配置加大;二是预判刺激政策或围绕内需改善发力,食饮板块或将受益。后续随动销、基本面边际改善,看好白酒估值中枢有望修复至20-25x区间,空间良好。

在刺激消费的道路上,政策都是在不断加码,包括家电补贴、汽车置换补贴都对拉动消费起到很大作用,相信在后续还会有更大的政策刺激力度,白酒行业也可能会雨露均沾。投资者短期可以关注政策落地与增量政策预期、经销商信心、旺季备货等。在这样的行情背景下,建议大家可以留意一下酒ETF(512690),还是值得关注的。#AI辅助诊断首次列入医保局立项指南#