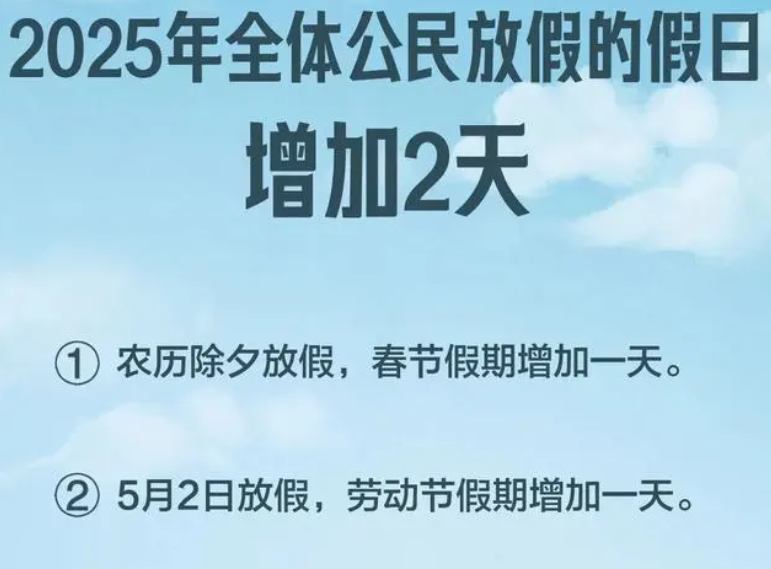

最近对于咱们普通人来说的一个重大好消息便是明年及以后的法定节假日多了两天!这多出来的两天假日是放在春节和劳动节的,连成了一个更长的假期。不仅咱们广大打工人得到了更多的休息时间,其实对于整体的经济发展也是颇有益处的。

有更多的休闲时间也会提升人们出去旅游,餐聚等娱乐活动的意愿。餐饮行业作为消费的重要领域将直接受益。在节假日期间,亲朋好友聚会,家庭聚餐等活动增多,都离不开酒水的助兴。而白酒作为传统文化的重要组成部分,在餐饮消费中占据着举足轻重的低位,也将深度受益于节假日的延长。

从目前的行业基本面来看,目前白酒行业依旧处于业绩调整阶段。单看第三季度,白酒行业实现营收955.6亿元,同比增长1.1%;归母净利润为359.9亿元,同比增长2.2%。但是在剔除茅台的强劲表现后,白酒行业的整体增长显得颇为乏力。板块净利率为37.7%,虽然同比提升0.4个百分点,但单季利润增速已回落至五年内的最低水平,营收增速也仅好于2020年第一季度,这很可能是酒企主动调整降速的结果。

自2024年10月至今,白酒产业基本以稳固价盘、消化库存为核心任务。整体而言,行业采取了控货措施,白酒龙头如茅台、五粮液更是于近期启动了阶段性停货及市场管控,以对冲双十一等外部因素的冲击,积极维护价格体系。预计头部企业将在2024年底开门红动销启动后恢复放量,市场关注点将聚焦于库存去化进展及批价运行情况。

展望2025年,虽然产业预期后续数个季度仍处于调整阶段,但头部企业普遍规划了增长目标,其中不乏围绕贵州茅台这一核心制定全年增长规划的案例。从增长逻辑来看,份额逻辑将逐渐取代价格逻辑,预计头部酒企将继续调整产品结构及价格体系,以适应外部需求环境的变化。而2025年春节则将成为最佳的观测点,届时,具备强品牌、强渠道的企业有望实现市占率的进一步提升。

那么在投资策略上,短期与中期应有所侧重。短期维度上,预期先行,弹性标的是首选。市场更注重个股业绩修复弹性和空间,业绩波动对股价的影响相对钝化。在这一背景下,白酒次高端价位消费需求最具备修复弹性,尤其是中小市值标的交易结构优化明显。

而中期维度上,则应更加重视业绩,强调份额逻辑。后续板块仍需寻求业绩支撑,白酒产业去库持续进行,具备强品牌、强渠道的各价位带龙头有望率先走出调整或逆势实现份额抬升。

这样看来,在节假日延长,消费意愿提升、餐饮行业受益的背景下,白酒作为餐饮消费中的重要一环,其市场需求有望得到进一步激发。尽管当前白酒行业正处于业绩调整阶段,但头部企业通过稳固价盘、消化库存等措施,正积极为未来的市场复苏做准备。感兴趣的朋友们不妨看看$酒ETF(SH512690)$ 。#机构人士:中国资产将迎来中长期机会#