2024年前三季度,A股白酒上市公司的业绩画卷已徐徐展开,展现出行业在挑战与机遇并存下的真实面貌。据统计,19家白酒上市公司共实现营收3303.99亿元,净利润1313.15亿元。其中,贵州茅台,五粮液以及山西汾酒成为了前三甲,不过在龙头领跑的背景之下,部分企业也出现了盈利双降的场面。

值得注意的是,尽管行业整体增速放缓,但多家酒企选择主动控速,通过减少市场投放量、给渠道减负等方式,促进渠道秩序向良性发展。中信证券认为,酒企主动降速有利于产业长远健康发展,虽然中短期压力犹存,但预计2025年全年报表增速回落将为企业未来的增长奠定基础。

去库存、稳价格、调结构已成为行业发展共识。酒企在主动释放压力的同时,也在为未来的可持续发展积蓄力量。这一过程中,虽然短期内可能面临业绩压力,但长期来看,将有助于企业轻装上阵,实现业绩的先抑后扬。

白酒板块曾是价值投资者的心头好,自2015年A股牛市结束后,白酒行业独领风骚,走出了一波长达5年多的大牛市,整体涨幅高达8.4倍。贵州茅台、五粮液、山西汾酒等龙头企业的市值节节攀升。然而,自2021年2月以来,白酒行业步入了长达3年多的熊市,这背后受到了多重因素的影响,尤其是基本面的变化起到了决定性作用。

国家统计局的数据显示,全国白酒产量在2021年达到715.6万千升的高峰后,连续两年回落。尽管行业营收和净利润仍能保持正增长,但增速明显收窄,反映出行业面临的压力。特别是2024年5月以来,高端白酒价格的大幅下挫,更是让行业陷入了前所未有的挑战。

这背后的深层次原因便在于国内经济基本面的调整,不过受到了需求面改善的预期影响,白酒板块似乎迎来了转机。增量财政政策的出台,为宏观经济复苏奠定了坚实的基础,也为消费市场的繁荣提供了有力支撑。白酒行业作为消费市场的重要组成部分,有望在经济复苏过程中获益。

那么,白酒行业是否真的迎来了拐点?从当前的情况来看,虽然行业仍面临诸多挑战,但也有一些积极的变化正在发生。首先,明星产品价格的回升,为行业注入了信心;其次,增量财政政策的出台,为宏观经济复苏和消费市场繁荣提供了有力支撑;最后,白酒行业本身的韧性和潜力,也为行业的未来发展提供了可能。

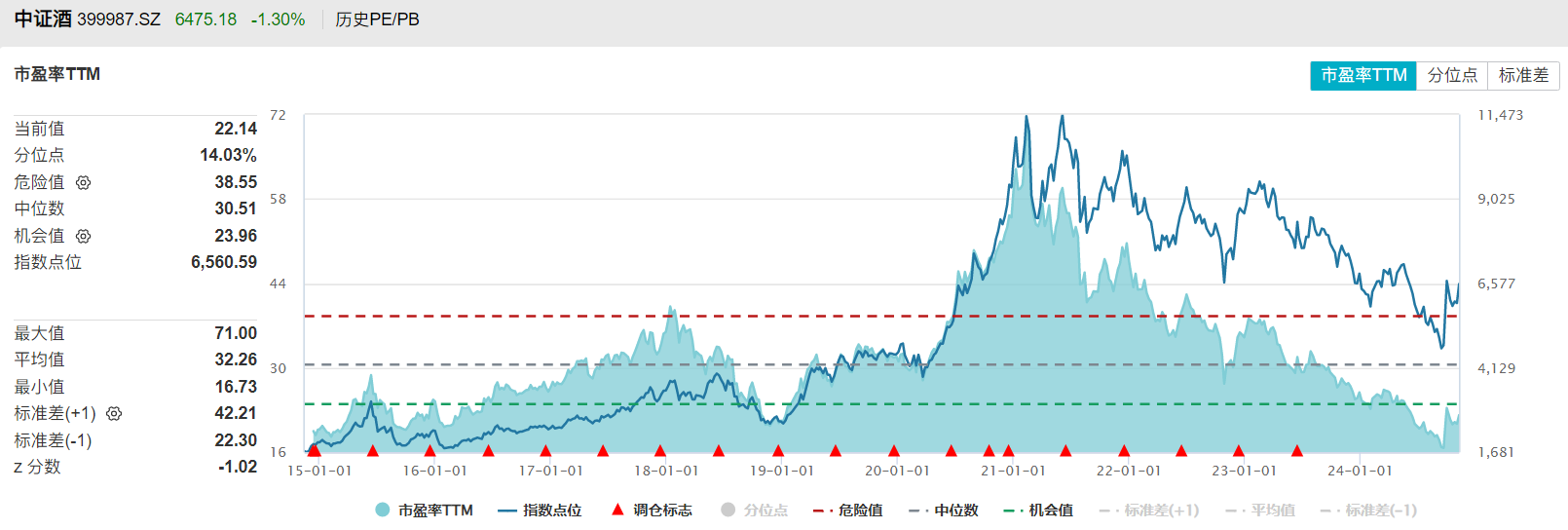

从估值角度来看,尽管白酒板块经历了一定回调,但整体表现仍相对稳健。这得益于增量资金入市背景下被动基金对权重股的配置增加,以及市场对刺激政策将围绕内需改善发力的预期。目前中证酒指数的市盈率约为22.14倍,处于近十年以来历史分位数的14%,历史底部特征明显。而随着动销、基本面边际改善,白酒行业的估值中枢有望持续修复。

因此,站在当下,白酒虽历经波折,但其庞大的消费市场,仍然是支撑其长期发展的坚实基础。短期内,行业或许仍需面对去库存、调结构带来的阵痛,但是随着明星产品价格的企稳回升、宏观经济政策的积极支撑,以及行业内部自我革新力量的不断汇聚,白酒行业正逐步走出阴霾,向着新的发展阶段迈进。感兴趣的朋友们不妨看看$酒ETF(SH512690)$ ,把握白酒长期机遇!#航天军工板块活跃 新一轮周期开启?#