比音勒芬2024第三季度末存货为8.88亿元,同比增长了28%;存货周转天数为304天,同比增加8天。

作者 | 王璇

编辑 | 管东生

提到比音勒芬(002832.SZ),与之相伴随的往往是其饱受好评的高尔夫服饰,连续七年(2017-2023)获得高尔夫服装综合市场占有率第一,连续六年(2018-2023)取得T恤“同类产品综合占有率第一”,优秀的业绩表现使其一度成为行业标杆。

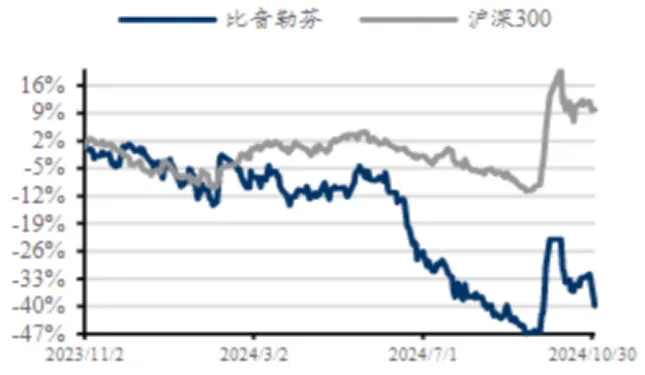

然而,近期比音勒芬却出现了反常的态势,股价下跌、营收下滑,使其陷入不利局面。

图1 比音勒芬和沪深300股价走势对比

(图片来源:东吴证券)

第三季度比音勒芬收入下滑4.37%至10.6亿元,净利润更是大幅下滑17.32%至2.8亿元。这不禁使人发问:为何近期业绩罕见下滑?比音勒芬行业龙头的地位是否有所动摇?又该如何应对呢?

壹 | 发展蒸蒸日上

近些年,随着中产阶级的崛起,对高端服饰的需求不断增加,比音勒芬凭借其出色的高尔夫服饰和T恤在服装行业占据了一席之地。

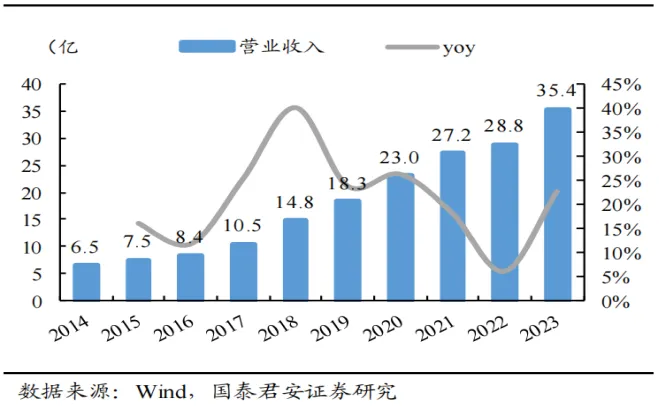

图2 比音勒芬2012-2023营业收入及同比增长率

2014-2023年,公司的营业收入持续快速增长,由6.5亿元增长至35.4亿元,十年间翻了将近六倍。与此同时,公司实施“扩面积、移位置、换形象”的渠道策略,2023年末线下直营门店共计607家,加盟门店648家;线上渠道则通过天猫、京东、唯品会、抖音、微信小程序五大平台同时发力公域和私域。即使在2020-2022年零售业受到明显冲击的疫情期间,比音勒芬营收依旧稳增不减,表现出十足的发展韧性。

截至2024上半年,比音勒芬直营门店较2023年底净增加2家至609家,加盟门店净增加6家至654家。尽管上半年整体消费热情偏弱,比音勒芬却依然进行了逆势扩店。

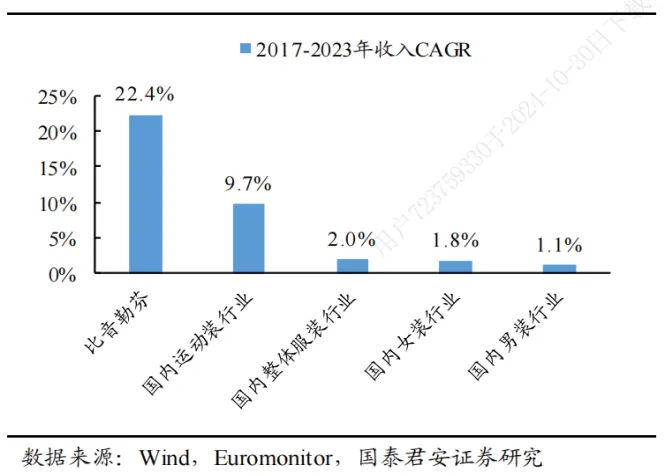

图3 2017-2023年比音勒芬与各服装行业收入增速对比

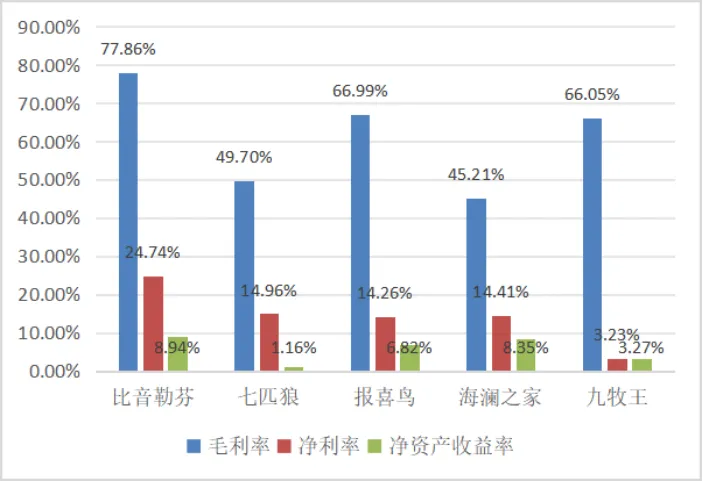

2017-2023年公司收入年复合增速达22.4%,于国内各个服装行业。是什么使得比音勒芬如此具有竞争力呢?我们选取了七匹狼、报喜鸟、海澜之家、九牧王四家同类企业,对比其2024上半年相关财务指标。

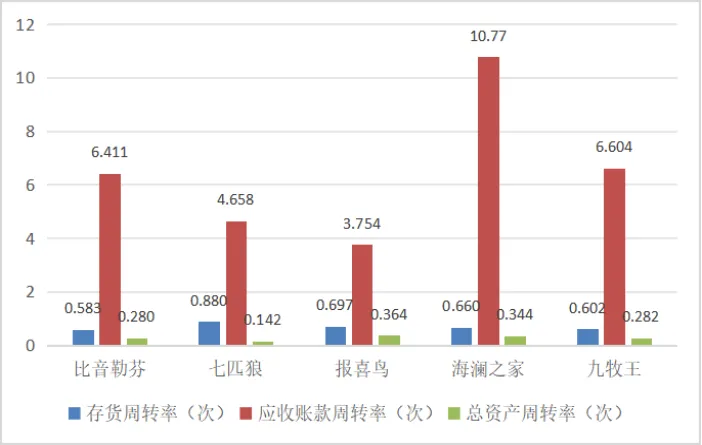

图4 2024上半年比音勒芬与可比公司部分财务指标对比

首先,公司存货周转率为0.583次,应收账款周转率6.411次,总资产周转率0.28次,对比反映出比音勒芬的运营效率在可比公司中处于中上水平。究其原因,可能是由于比音勒芬近年来通过奥莱门店渠道持续去库存、减少SKU数量等措施提升运营效率。除此之外,轻资产模式也使得企业运营效率大大提高。

图5 2024上半年比音勒芬与可比公司部分财务指标对比

其次,公司毛利率高达77.86%,净利率为24.74%,净资产收益率为8.94%,三项指标均位列行业前端,反映出其较强的盈利能力。受益于公司主动收窄正价店折扣,其毛利率持续提升。比音勒芬生产外包的轻资产运营模式、专注高端市场的品牌经营模式以及高效的成本控制都在不断强化其盈利能力。

国泰君安证券发布研报认为,比音勒芬产品设计向高端化和年轻化持续升级,聚焦了消费者需求;渠道上,其终端店铺覆盖了全国所有省会城市核心商圈;营销上,公司通过打造故宫联名 IP、赛事赞助及明星代言等多圈层营销提高了品牌影响力。

但是,在刚刚过去的第三季度中,比音勒芬一反常态,业绩出现了罕见下滑。

贰 | 业绩“滑铁卢”

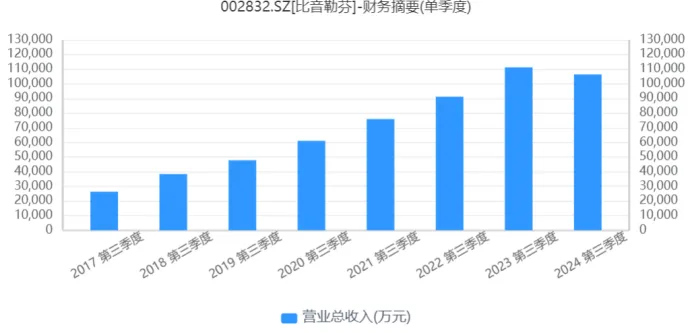

在10月30日发布的2024年三季报中,公司2024年前三季度实现营业收入30.0亿元,同比增加7.3%;归母净利润7.6亿元,同比增加0.5%。然而,单看第三季度,比音勒芬营业收入与归母净利润却出现了下降。

图6 比音勒芬2017-2024第三季度营业总收入对比

图7 比音勒芬2017-2024第三季度归母净利润对比

从财务数据来看,第三季度营业收入10.6亿元,相较于去年同期的11.1亿元,下滑4.37%;归母净利润2.8亿元,相较于去年同期的3.4亿元,下滑17.32%。

业绩骤降的背后有哪些原因呢?

据报告披露,2024前三季度的管理费用超过2.67亿,较上期增加了43.49%,主要系职工薪酬及折旧摊销费用增加所致;结构性存款收益的减少使得投资收益较上期减少了87.37%。其次,存货增加及其周转率下降导致公司运营效率有所降低。2024第三季度末存货为8.88亿元,同比增长了28%;存货周转天数为304天,同比增加8天。短期来看,加盟端可能存在一定去库存压力,这无疑拖慢了企业发展的脚步。

另一方面,外部市场环境的不利变化也对业绩产生了影响。首先,由于宏观经济增速放缓,消费者购买力不足,导致市场需求减少。其次,行业竞争加剧,新兴品牌和替代产品的涌现,使得比音勒芬面临更大的市场份额压力。此外,原材料价格的波动也对成本控制带来了挑战,尤其是纺织品原材料价格上涨增加了公司的生产成本。这些因素综合作用,导致了比音勒芬第三季度业绩的下滑。

短期来看,比音勒芬业绩承压恐怕难以避免,但是,长期来看,比音勒芬的高尔夫系列及其于2023年并购的2个品牌有望成新增长点。

加之第四季度冬装发布,公司销售业绩有望提升。

图8 服装行业部分公司2024三季报财务指标对比

虽然公司第三季度营收较去年同期有所下降,但纵观整个行业,比音勒芬2024年前三季度的整体表现依然抗打。在同类公司中,比音勒芬以每股收益1.34元位列第一,净资产收益率达14.62%。整体来看公司业绩在同行中仍然相对优异。

(来源:财经思享汇的财富号 2024-11-26 16:42) [点击查看原文]