近期A股常见“地量”,市场交投情绪或陷入“冰点”。但当下经过多重考验的震荡市中,外部扰动逐渐消退,随着中报窗口临近部分积极信号或正蓄势进而迎来修复契机。

“地量”冰点后,市场通常随量能回升迎来阶段性修复

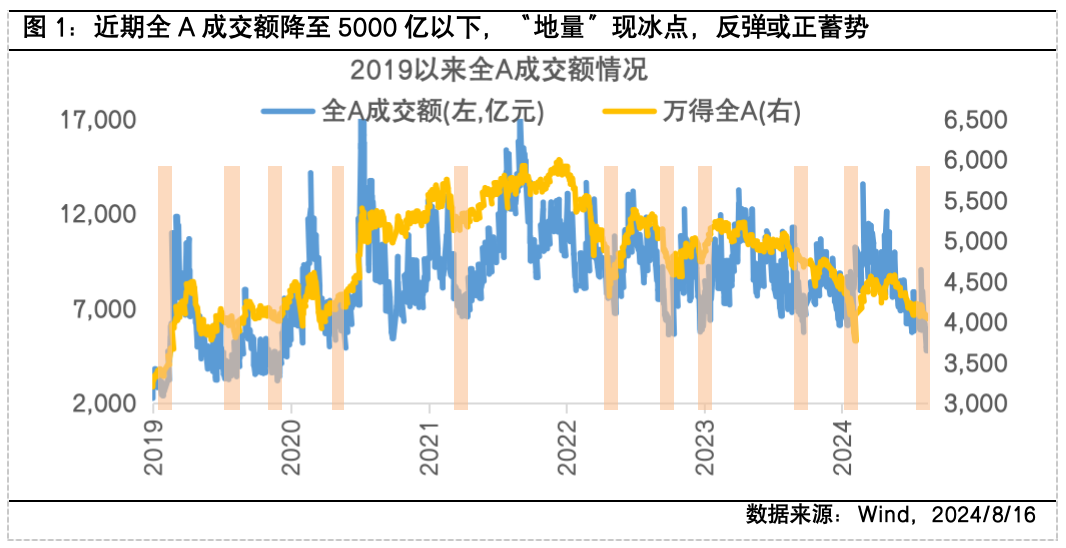

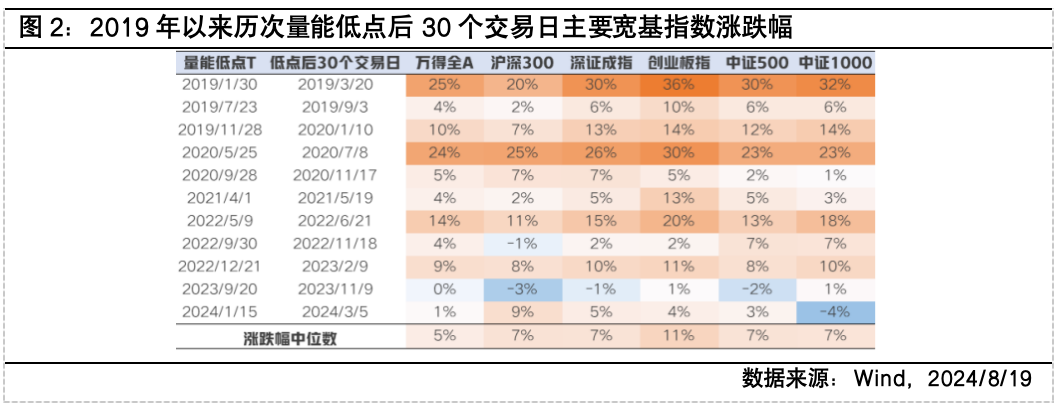

近一周内市场震荡调整,全A成交量能显著收缩多次跌破5000亿元,投资者“地量见地价”的期待逐渐成型。历史经验表明,当量能回落至冰点后,随着市场情绪逐渐开始回暖修复,市场或伴随着量能见底回升出现阶段性反弹行情,根据2019以来A股出现量能历史低点后的30个交易日内主要宽基指数的表现来看,短期月内反弹修复较大概率会随着成交额回暖而出现,其中以创业板指的修复胜率和修复涨幅中位数最为突出,或一定程度表明市场反弹时风险偏好释放带动成长风格表现占优。

但同样需要理性看待市场底部指标,行情的拐点仍需关注政策落地生效后基本面预期能否扭转,彼时或将伴随企业盈利触底回升、需求端数据边际改善等更多信号特征显现,当前市场或已充分计价悲观预期,A股显现较好投资性价比,市场企稳信号有望逐渐显现。

8月中报窗口期将近,有望催化结构性行情修复

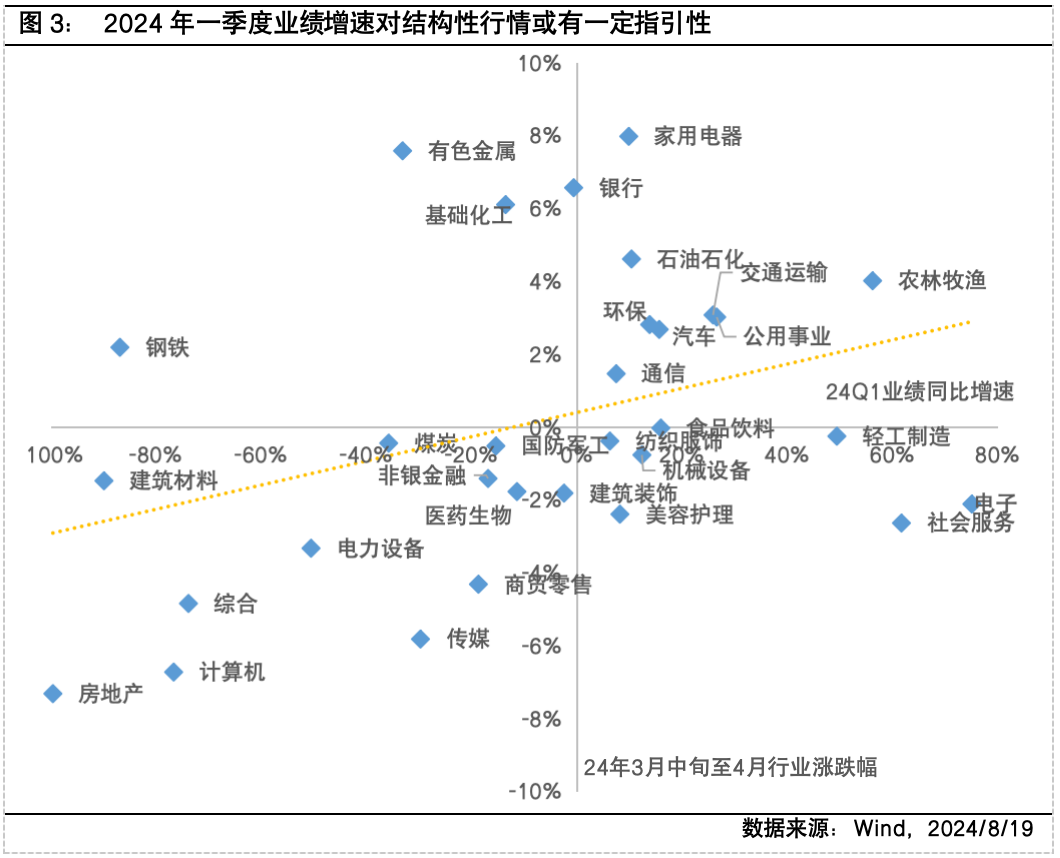

自5月业绩空窗期以来市场风险偏好低迷,A股震荡回调过程中或已交易较为充分的负面预期,8月下旬即将到来的中报业绩披露期或将阶段性催化市场结构性修复。回顾2024年一季报的业绩增速和对应行业涨跌幅的表现来看,业绩维持韧性的防御概念和出口链概念的部分资产具有较好涨幅,或反映财报业绩增速对结构性行情具备一定指引性。

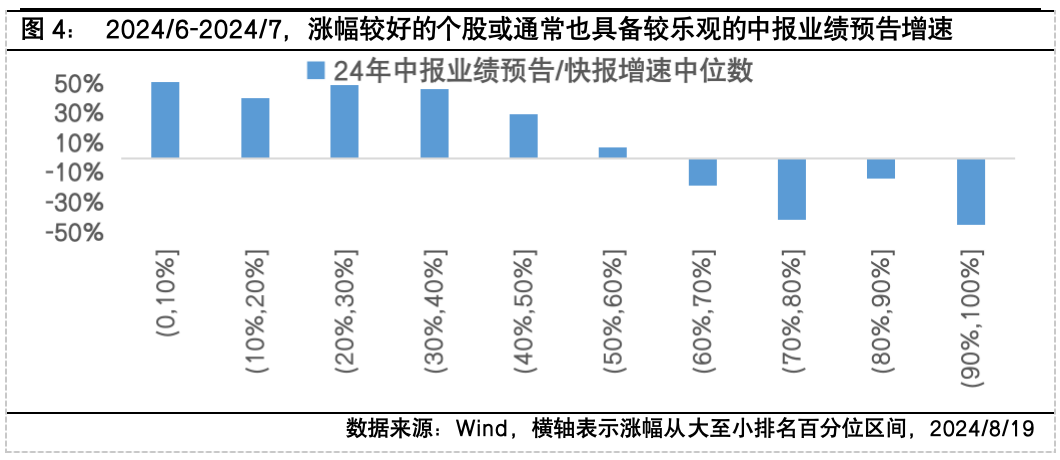

而当前,市场或已开始交易2024年中报业绩预告相关增速信息,根据数据显示,2024年6月至7月以来,涨幅较好的个股或通常也具备较乐观的中报业绩预告增速。向后看,中报业绩披露期有望指引市场交易主线进而带动市场结构性修复。

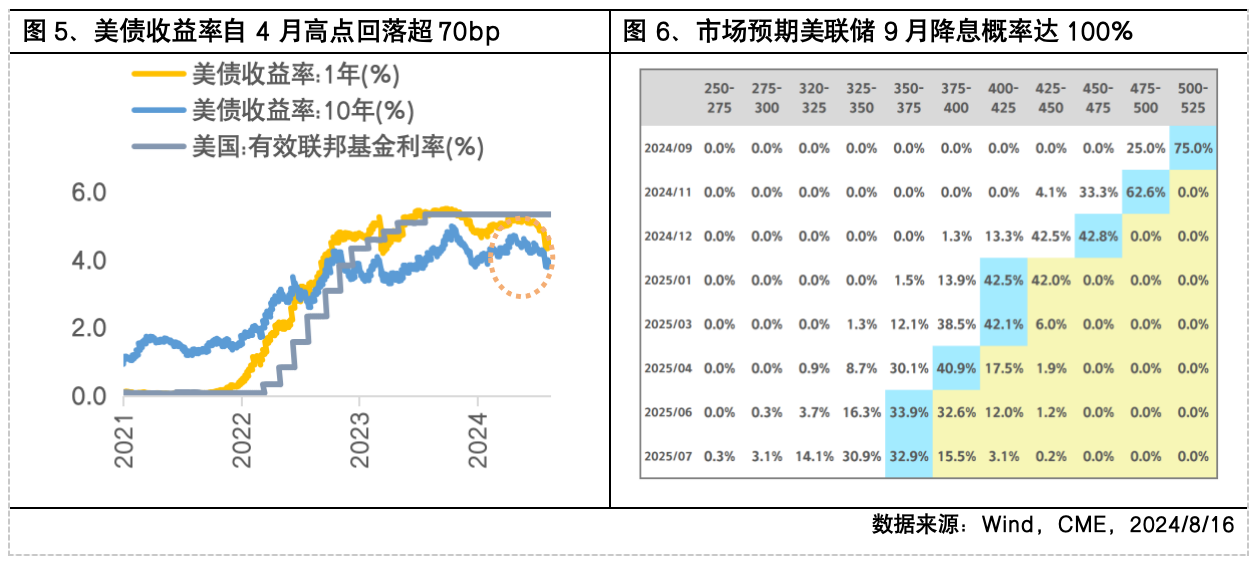

美联储降息预期和人民币升值为国内政策打开更多空间, 有望吸引外资回流

近期公布的7月美国通胀数据验证美国通胀延续缓解但仍有粘性,数据公布后,市场对美联储9月开启降息的预期总体稳定,但降息幅度预期有所调整。当前,全球已开启降息交易,目前1年期和10年期美债收益率已自4月高点回落超70bp。而上周在美联储降息预期升温、美国经济衰退概率逐渐缓解背景下,美元持续疲软,人民币汇率截至上周五收盘呈现升值表现。

在美联储降息渐行渐近的背景下,人民币汇率压力有望减轻吸引外资回流,国内货币政策空间也有望进一步打开。中期看,随着国内货币政策和财政政策协同发力,带动基本面企稳向好和风险资产估值中枢上移,A股市场有望在分子端和分母端同时迎来修复行情。

$富国上证指数ETF联接C(OTCFUND|013286)$

$富国中证A50ETF发起式联接C(OTCFUND|021211)$

$富国创业板ETF联接C(OTCFUND|013277)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

#李大霄:中国股市转机或渐行渐近##黄金又创新高 还会继续涨吗?##美联储会议纪要公布 降息稳了?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。