之前写了一篇《韭圈儿的神奇沪深300 抄底指标,还能怎么用》,聊到了韭圈儿北落兄提到的一个神奇指标,用万得偏债混合型基金指数来估算沪深300 的底部,历史表现不错,我进一步推演用来估算顶部。

这篇文章的阅读相当好,好到让我大吃一惊的地步,甚至有点后怕。毕竟,这个神奇指标,并没有坚实的理论基础,有些评论认为只是数据挖掘下的巧合,对此我也很难反驳。虽然作为一个庸俗的实用主义,我觉得既然这个 2022 年韭圈儿就提出的指标,经受了 2024 年 1 月和 9 月两个底部的考验依然有效,那不妨兼听则明,继续跟踪。

当然,我也要强调,这个指标只能兼听,甚至只是有益补充。更主要的,还是要看市盈率、股债性价比这类有更强理论支持的指标。

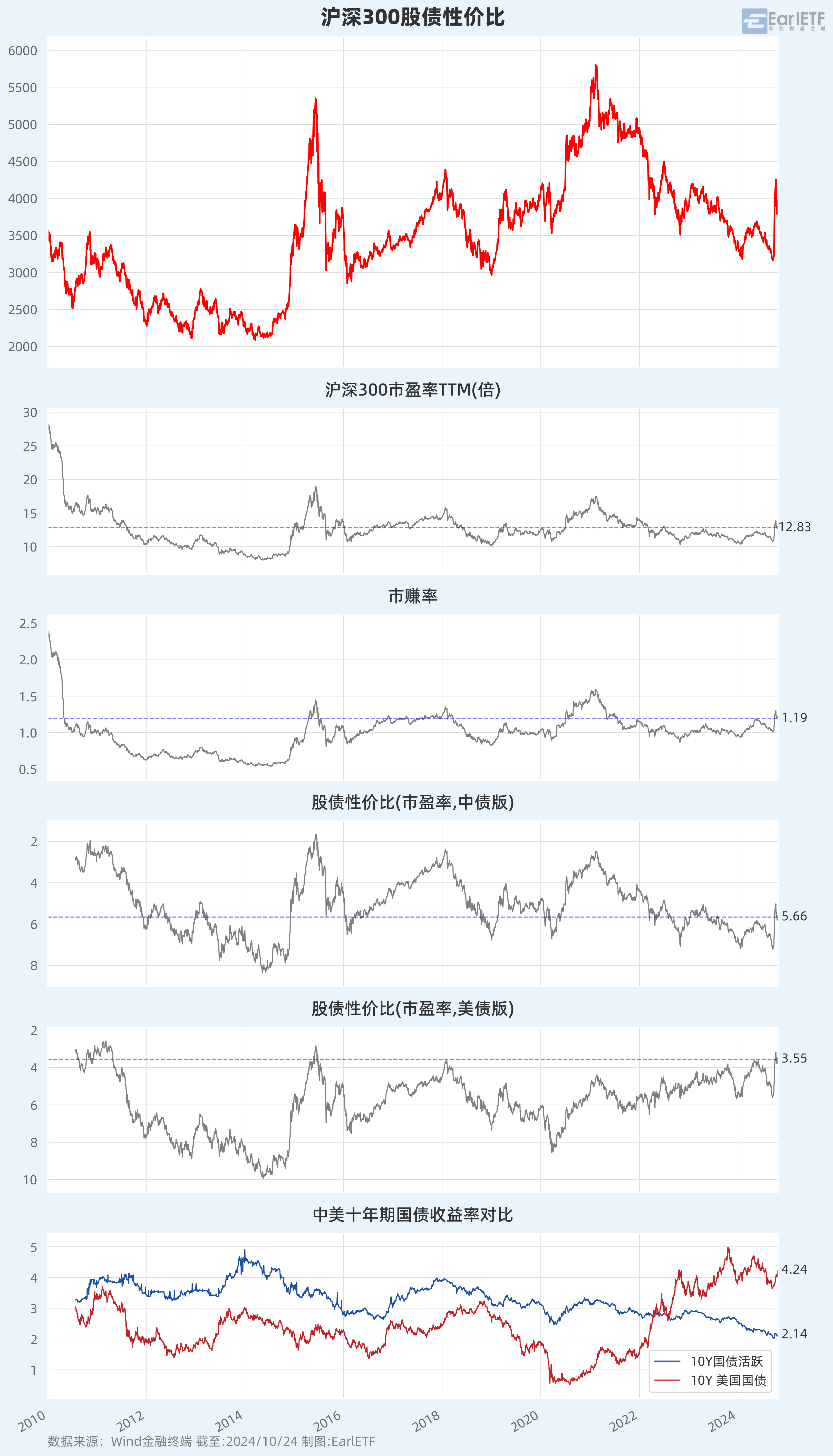

所以最近在修订我自己跟踪的沪深300 股债性价比图,不断添加我自己关注的指标,于是有了下面这张包含 4 套视角合计 6 张图表的超级大图。先看一下全图,我再拆开分别解释。

市盈率与市赚率

这张估值一览图的第一部分,是沪深300 的走势图,主要是与下面的估值指标对照,研判估值指标对于“猜顶”和“估底”的作用。

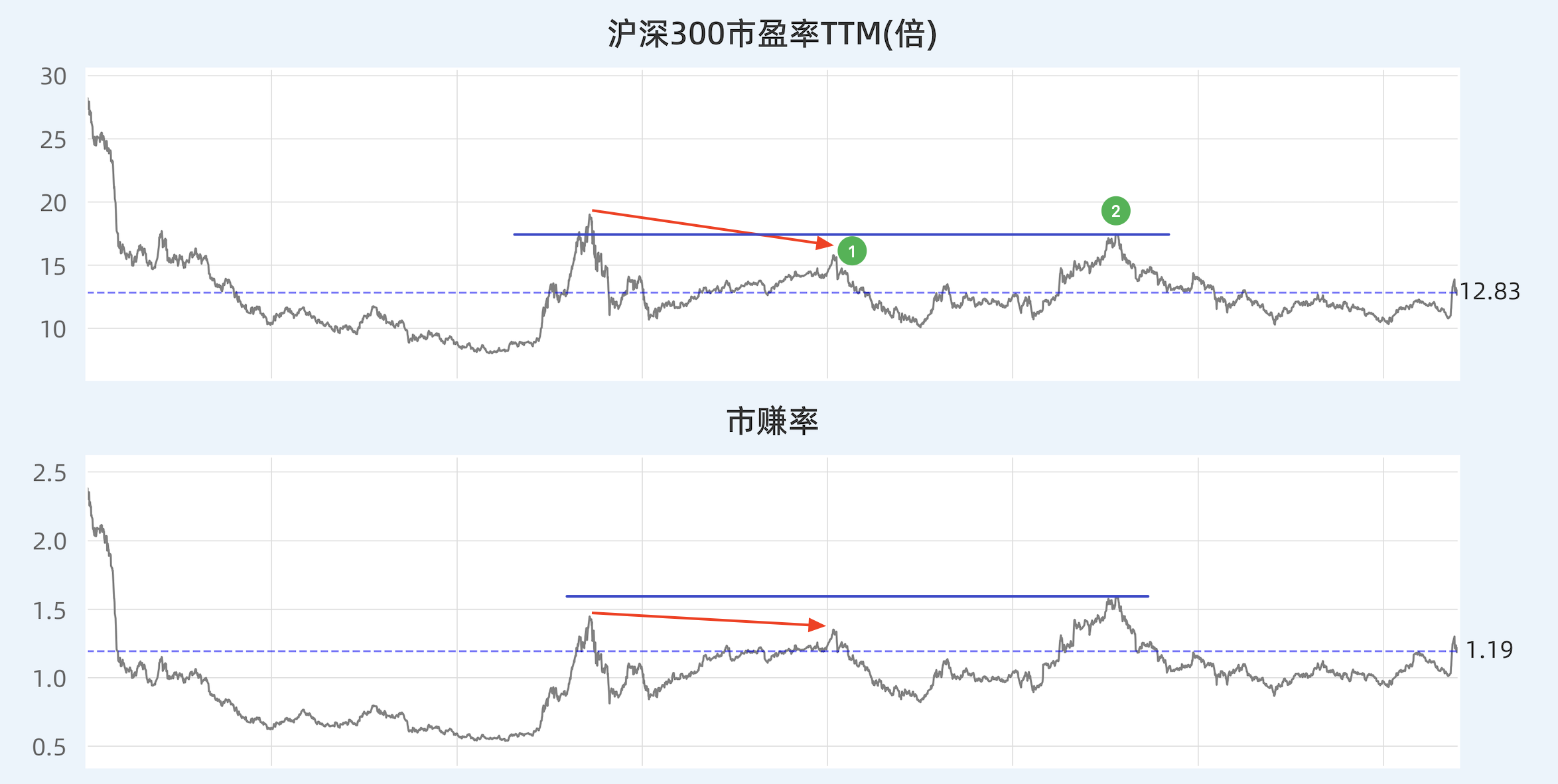

第二部分,则是最经典的市盈率 TTM。

市盈率,可谓是这张图所有估值体系的起点。用股价除以过去 12 个月(四个财报季)的利润,就得到了市盈率,可以让你一目了然的知晓,当下的股价,如果以过去四个季度的盈利估算,需要多少年才能回本。

这个指标,优点胜在简单明了,但缺点是考虑的因素过于单一。

所以才有了后续的各类派生的指标,比如市赚率。

市赚率这个指标,来自雪球用户@ericwarn丁宁,他提出了市赚率公式(PR=PE/ROE),并认为:

当市赚率等于1PR为合理估值,大于1PR和小于1PR则分别为高估和低估。

市赚率的思路,其实和早年风靡一时的 PEG 有点像,都是将估值与另一维度指标联用,避免单一指标的陷阱。俗话说便宜没好货,单独看市盈率或者市净率,容易陷入估值陷阱。多一个维度,就有可能避免“便宜没好货”的悲剧。

只不过,PEG 指标关注的是利润增速,而市赚率关注的是近年大热的质量因子 ROE。对于像我这样偏爱质量多过成长的投资者,这个指标更有意思。

虽然丁宁提出这个指标是用于个股,但我觉得指数一样好用,所以把他放入了沪深300 的估值图。

请仔细看下图的和 两个节点。是 2018 年初,如果单看市盈率,相比之前 2015 年的高点,距离甚远,似乎感觉不到高估的味道。但是你看市赚率,其实和 2015 年的高点就差不多位置了。这背后的原因,显然是 ROE 的回落,导致经过 ROE 调整的市盈率也就是市赚率其实并不低。

也就是 2021 年初的那波也是如此,单看市盈率,依然低于 2015 年,看不出离谱的地方。但是你看市赚率,那就已经超出了,可见考虑 ROE 调整,2021 年的那波行情市盈率其实更高估。

至于当下,无论是从市盈率还是从市赚率来看,都属于一个相对均衡的水平,说高不高,说低不低。

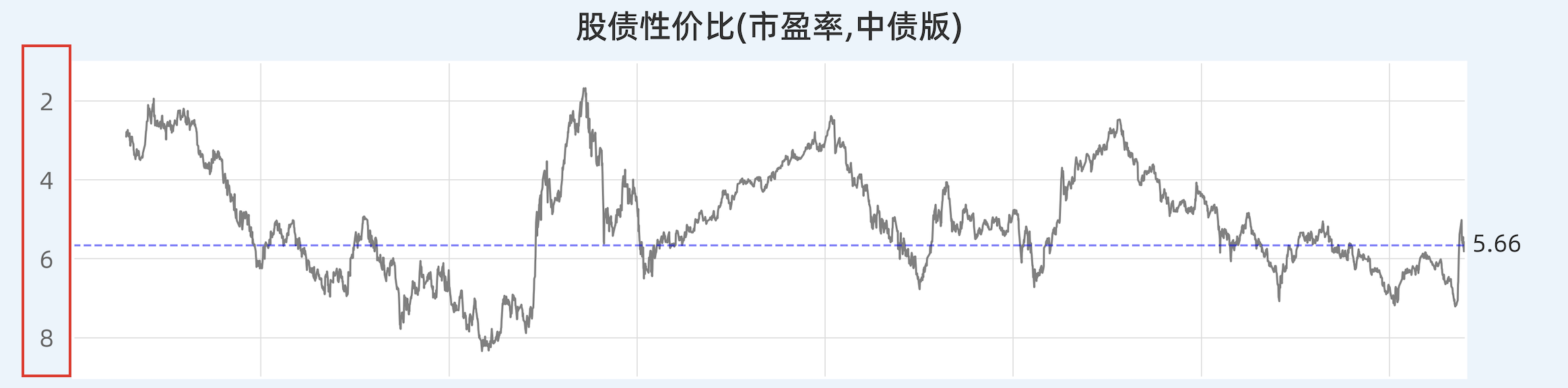

股债性价比,中债与美债版

沪深300 估值图的下半部分,则是股债性价比的组图。

无论是市盈率还是市赚率,都是基于 A股本身的估值指标。但现实中,股市不是一个孤立的市场,尤其是许多大资金,是基于配置思路去看待 A股的,尤其是以股债配置的思路,对比股票和债券的性价比,才决定要配置多少的股票类资产。

所以,股债性价比,就是为了将股票和债券的估值指标复合成新指标,以体现不同债券利率水平下的 A股估值水平。常见的是用 10 年期国债收益率来作为无风险利率的参考,理论上无风险利率越高,市场对于股票的回报率要求也就越高,对应的估值水平也就越低。

股债性价比,这个概念应该是这几年开始大红的,比较早的提倡者应该是国泰基金的基金经理徐治彪。

下图是用市盈率倒数代表股票的回报率,然后减去中国 10 年期国债的收益率,得到股债性价比。这里需要特别说明的是,我将坐标轴倒置了。我以前做的股债性价比图,采用的是自然坐标轴,数值大在上面,数值小在下面。但股债性价比这个指标,数值越大意味着股票估值越便宜。这就导致每次看图,要判断高估低估时候,不直观,尤其是看完市盈率和市赚率,需要搞脑子一下。但我将坐标轴倒置,大数在下面,一切就自然了,图表下方是低估,上方是高估,就不费脑子了。

从这张图可以看到,以股债性价比(中债版)来看,今年 1 月和 9 月的估值,都是 2016 年以来的低点,而且与此前的低点相若,是一个非常不错的逆势左侧加仓点。而当下,沪深300 的股债性价比是快逼近均值但还略低的水平。

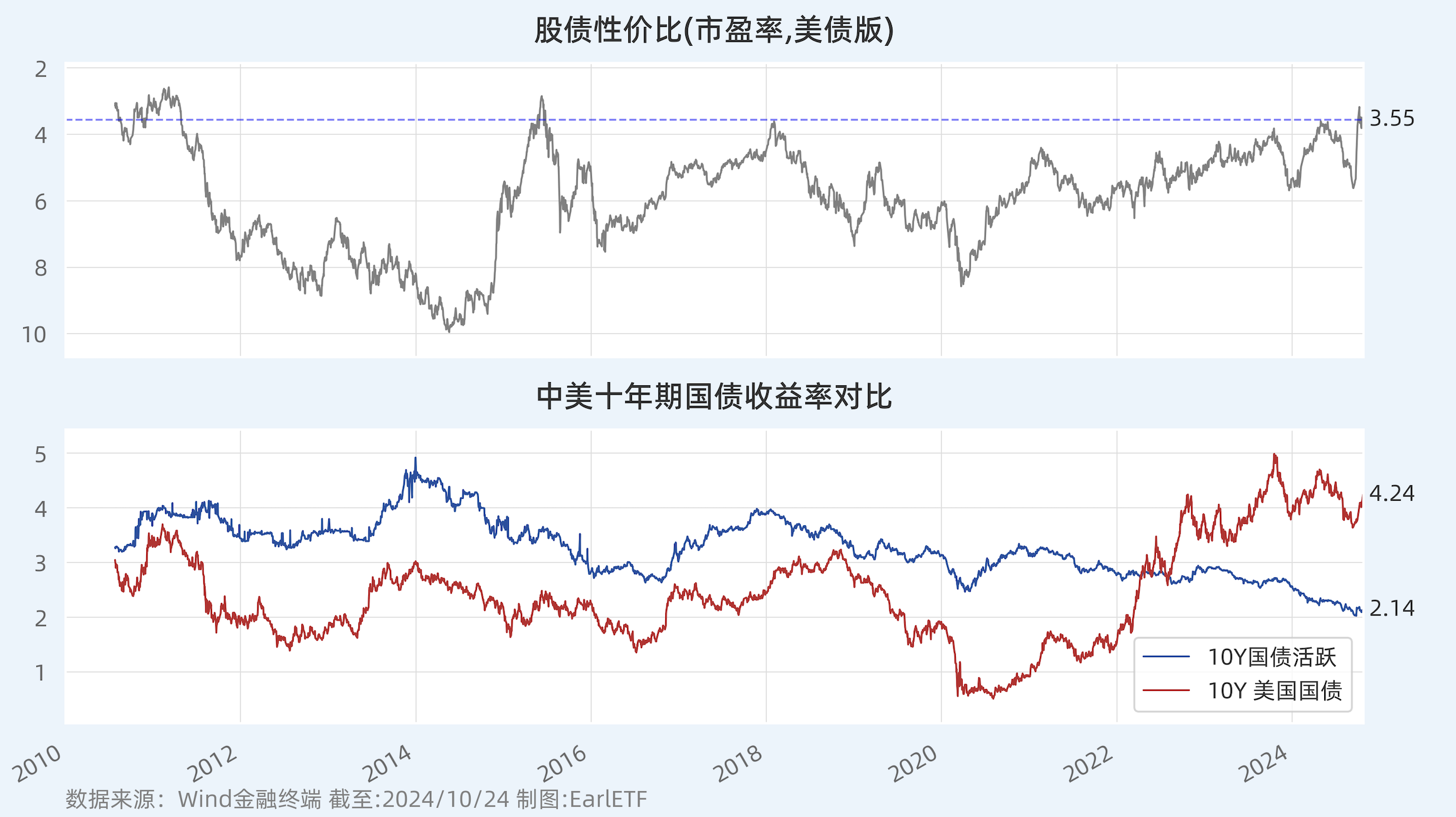

既然叫中债版,那么自然有美债版。

之所以要有美债版,是因为过去五六年,A股市场的外资力量越来越强,尤其是 2019 年至 2020 年那波“核心资产”的行情,完全是美债超低利率水平下外资的审美偏好。而核心资产泡沫破裂后那么惨,某种程度上也是被美债快速加息引发 10年期美债收益率大涨给拉爆的。要关注股债性价比(美债版),主要是判断外资的喜好,判断外资流入的可能性。

而一个坏消息,也正是来自于股债性价比(美债版)。当下的数值差不多是过去十几年以来的极高值,这意味着在 10年期美债收益率高达 4.24%的当下,沪深300 对外资的吸引力不太大,短期内奢望外资大举杀入,就会有点难了。

为什么说成长风格崛起要等待美债利率下跌,为什么 A股反弹要期待美联储降息,原因也正在此。遗憾的是,最近一个月,10年期美债收益率处于上行阶段,这对沪深300 是一个小小的压制。

当然,对比股债性价比的中债版和美债版,出现如此巨大的矛盾,也提示着我们要更关注局部的力量。

显然,当下中资更容易看好 A股,那么我们就要考虑中资的偏好,比如险资为代表对高股息的偏爱;至于外资,那么更要努力寻找那些即使在 4%+的 10年期美债收益率下,股债性价比依然宜人符合外资审美的行业。