相较去年的萎靡,今年以来消费板块整体表现稍有改善,消费主题基金业绩表现也比去年有所提升。

谈到消费主题,不论在主动权益基金里还是指数基金中,它都是产品数量、资管规模较大的一类主流主题,相关的基金经理也不少,其中有些能力比较强或者风格比较突出。

比如,华安安信消费混合的王斌、富国消费主题混合的王园园应当算是近些年出现的消费主题经理的优秀代表之二,交银消费新驱动股票的韩威俊经验比较丰富而且颇受机构投资者欢迎,易方达消费行业股票的萧楠近来多年的白酒属性较强也较稳定。

这几位都是在管资产超百亿元的大经理了,今天不妨就聊聊他们的业绩表现和风格特点。

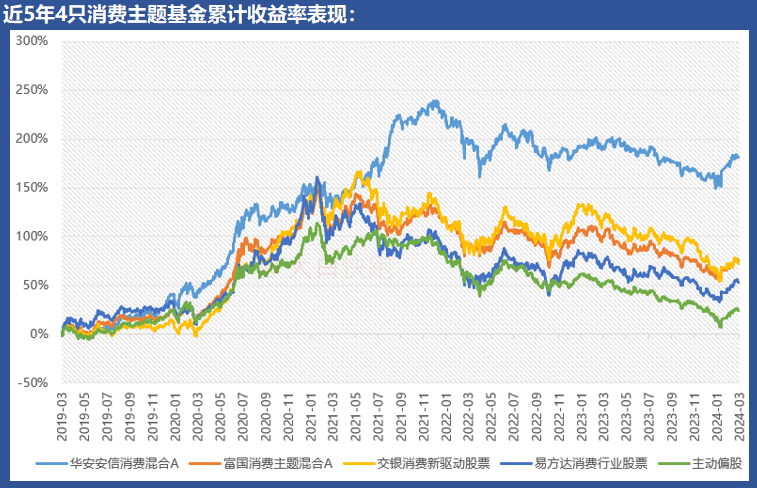

先看看近5年来其代表作的业绩情况。

自2019年3月35日至今,华安安信消费混合、富国消费主题混合、交银消费新驱动股票、易方达消费行业股票累计收益率分别达到176.92%、72.83%、68.50%、49.79%,年化收益率分别有22.55%、11.54%、10.98%、8.40%,年化波动率分别为17.62%、19.86%、22.37%、23.76%,最大回撤分别为26.44%、38.19%、42.28%、48.88%,年化夏普分别为1.19、0.59、0.54、0.41。

相较同期主动管理型消费主题权益基金来说,这几只收益表现都有优势,风控方面除易方达消费行业股票表现一般之外其他几只都处于中上及以上水平,尤其是华安安信消费混合综合表现非常优秀,收益高居前列、风控亦相当领先。

华安安信消费混合的王斌2011年加入华安基金、2018年开始管理公募产品,在消费投资上他可以说是消费属性明显但投资风格不太典型的一位基金经理。

王斌在消费方向上能力圈比较宽,与不少消费主题经理长期特别青睐白酒的风格有所不同,他涉猎白酒但不依赖白酒,在非白酒类食品饮料行业,以及医药生物、公用事业、电力设备、传媒、交运、农林牧渔、化工、汽车、机械设备等行业内与消费相关的众多细分行业与企业都能见到他重仓的身影。

并且,他从不过于倚重某个单一方向,行业企业配置均衡分散性长期以来都较强,作为一位主题型基金经理能长期保持这一点较为难得,也可见其较强的风控意识。

在投资过程中,王斌重视景气变化与估值合理性,持仓灵活性较好。凭借对诸多消费细分方向较强的把握能力与选股能力,其灵活有度的行业配置与选股都做得富有成效,这是他长期业绩较好的关键。

王园园与王斌的类似之处在于,她也不是一位白酒依赖型的消费基金经理。

2015年加入富国基金、2017年首次担任基金经理的王园园,对食品饮料方向的配置权重其实长期来都较高一些,白酒板块所占权重往往也居前列,但她治下的富国消费主题混合所持白酒占股票端资产权重最高时也只30%出头并且保有良好的弹性,可以说王园园看重白酒但并不过于依赖白酒。

在白酒之外,非白酒类酒饮品、饮料乳品、农林牧渔、商贸零售、社会服务、美容护理、家用电器、轻工制造等行业,以及消费属性较强的医药生物企业都是她积极关注的方向。她配置过程中较重视中期景气变化,同时选股能力比较强。

相较王斌,王园园重点关注的方向更具大众消费属性,个股集中度较高一些,她持股更为耐心,整体换手率更低。

交银消费新驱动股票的韩威俊很受机构投资者欢迎,他在管的多只产品机构持有人份额比例都达半数左右。

2013年加入交银基金、2016年开始管理公募产品的韩威俊在交银之前已于其他券商与基金公司积累了多年研究经验。

在投资上韩威俊特点较鲜明,食品饮料在其股票端资产持仓中往往权重过半,交银消费新驱动股票的白酒配置权重常常在30%至45%之间,他对白酒配置力度明显强于王园园,此外,啤酒、乳品、食品加工、医药生物、房地产、家电、纺织服装也是他参与较多的方向,所持个股常常较为集中于少部分大龙头。

虽然他行业聚焦度、个股集中度较高一些,但他对细分行业企业中长期景气变化还是比较重视,对较高估值风险也较警惕,持仓有一定灵活性,在消费方向配置能力不错。

易方达消费行业股票的萧楠应该算是比较典型的白酒经理之一了。

已有10余年投资管理经验的萧楠其实早期对白酒配置并不突出,他真正开始表现出明显的白酒属性主要是在2015年之后,近些年这一特点则愈发强烈,易方达消费行业股票所持白酒占股票端资产权重长期达到6成左右,其次还动态地持有非白酒类食品饮料、家电、养殖业、汽车、商业贸易等消费类行业,个股则较集中于细分大龙头。

对于同样长期偏好白酒的基民而言,萧楠算是一个挺合适的拍档。