九月最后一周以来,一边是A股一改三年颓势,迎来史诗级大涨,重仓股票基金的投资者喜笑颜开。另一边是债市突发调整,重仓债券基金的投资者既承受“碎蛋”之苦,又错失股市大涨,两头夹击,心急如焚。目前虽有所好转,但不少投资者仍对后市比较迷茫。对此,我们谈一下自己的看法。

一、以史鉴今,远观未来

很多投资者以“收蛋”的心态在参与债券基金投资。其实相较于股票、大宗商品(如黄金)等资产,债市波动率虽较低,但同样具备牛熊周期特征,有时还会产生短期巨震。我们要先从底层逻辑上弄清楚风云突变的原因,再谈如何应对。

1、过往债市牛熊转换的主要诱因

历史上债市牛转熊通常与宏观经济、货币政策、监管政策等因素紧密相关。2010年以来债市的三次牛转熊、两次短期巨震都可以为我们提供很好的借鉴。

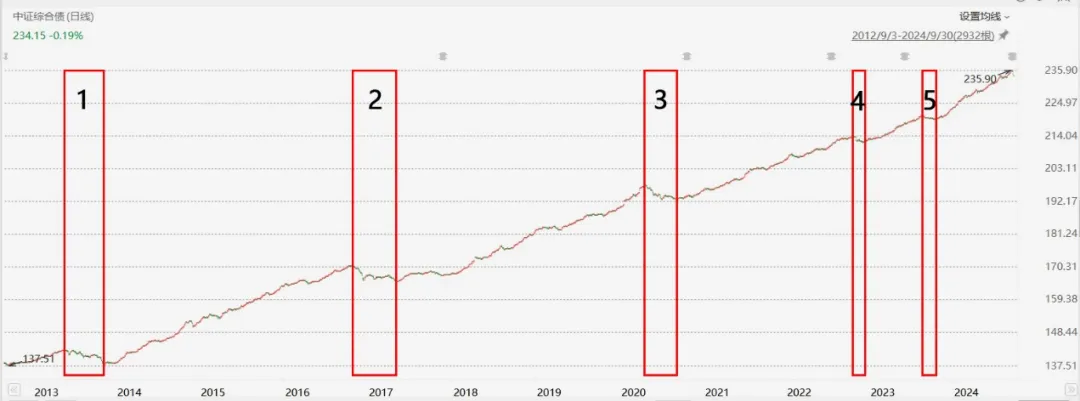

图:中证全债指数走势图

来源:Choice,2012.9.3至2024.9.30

2013年6月至11月(区间1):国家为打击监管套利行为,将非标准化债权资产类理财业务纳入监管,货币政策逐渐收紧。5月中旬后,资金面逐渐紧张,银行间市场资金利率逐步走高,债市走熊。

2016年11月至2017年5月(区间2):2016年年初国内经济弱复苏,政策重心从“稳增长”转向“防风险”,11月开始实施更为稳健的货币政策,通过“锁短放长”的方式提高资金成本,以遏制债市杠杆套利等过度投机行为,市场调整逐渐展开。

2020年4月至9月(区间3):新冠疫情期间,国内外央行都进行了快速的货币宽松,债市快速走牛。但随着国内疫情防控逐步常态化,政策基调从“保增长”切换至“保增长和防风险”有效平衡,流动性逐步收紧,债市快速转熊。

2022年底和2023年底的短期巨震(区间4和区间5):2022年11月,国内防疫政策优化超预期(如管控放松),房地产供给端政策放松超预期(如“三支箭”),经济基本面向好预期增强,资金流出债市转向股市或楼市,引发银行理财产品和债基赎回负反馈,债市急速回调。2023年8月至10月,经济企稳预期较强,资金面逐渐收紧,美债大跌影响国内投资者情绪,债基出现小范围赎回潮,债市短期巨震。

从以上分析可以看出,宏观经济政策转向、市场流动性变化以及监管政策松紧等,都是影响债市走向的核心因素。

2、未来影响债市走向的因素

未来债市的走势,短期看资金面,中期看货币政策,长期看基本面。

从短期资金面来看,债市最近持续“失血”。国家首次创设证券、基金、保险公司互换便利支持股市流动性,首期5000亿元,后续可能还有二期三期。这将导致国债和央行票据供给增加,相当于引导资金从相对拥挤的债市流向股市。投资者风险偏好提升,股票吸引力提升,存在“股债跷跷板效应”。再加上目前市场利率已处于历史低位,央行又通过国债交易控制长端收益率过度下行,上半年涌入债市的交易型资金止盈动力较足。以上这些对债市不利。

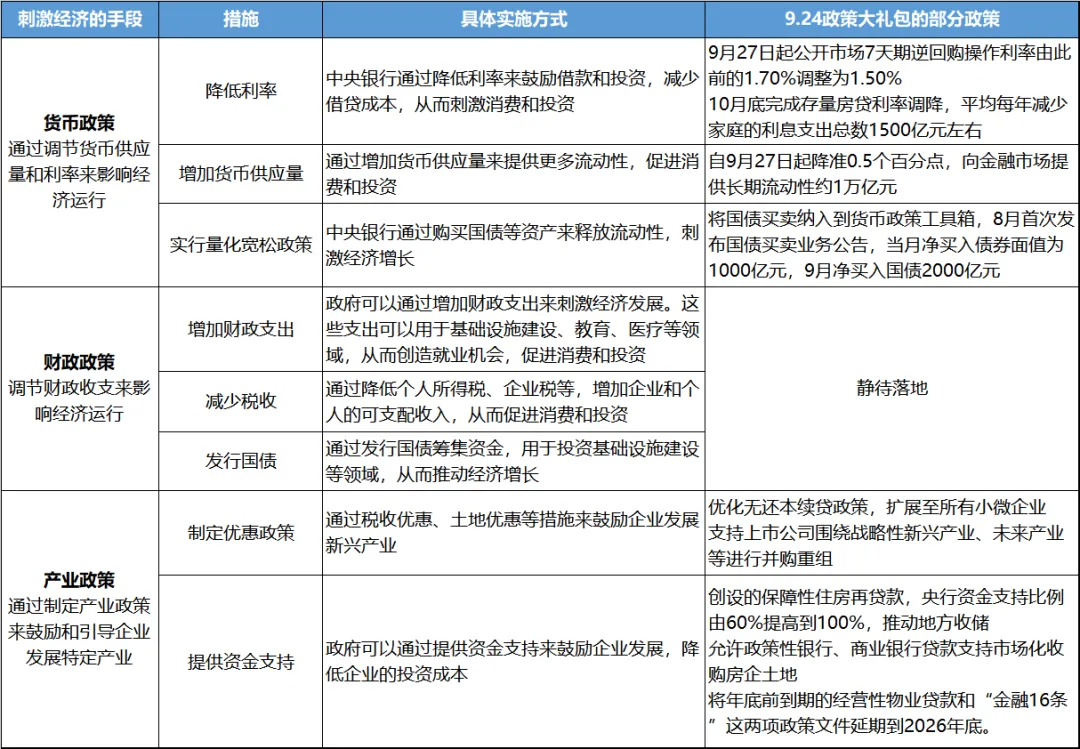

从中期货币政策来看,海外主要国家或地区开启降息周期,也为国内货币政策打开了空间。比如9月19日美联储刚宣布降息,国内就紧随其后推出包含降准降息的9.24政策大礼包,还暗示四季度或仍存在进一步降准降息的可能。在刺激经济恢复的基调下,货币将继续保持宽松,有利于债市。

从宏观基本面来看,国家托底地产销售、刺激消费等政策释放了超预期的促进经济稳增长的决心,市场预期经济基本面改善进度可能加快,这对债市走牛的长期逻辑造成一定扰动。市场接下来聚焦的是能够直接增加经济发展动能的财政政策(如扩大财政支出创造需求)何时落地、如何落地、是否超预期,这些有望在10月份陆续见分晓。

注:截至2024.9.30

从影响债市的几个因素来看,需要重点关注有:1、高风险资产(尤其是股市)的行情走势,股市逼空上涨行情之后如迎来调整,“卖债买股”将逐渐降温;2、降准降息等货币政策快速推出,在过去几天已被市场充分定价,未来需要关注投资者对于新一轮宽松政策预期的变化;3、宏观经济方面,市场在等待财政刺激政策的推出和落地情况,如果超预期,债市可能面临更大的压力。

二、九字箴言,从容应对

对于后市债市投资策略,我们觉得可以参考一下“做防御,调配置,耐心持”这九字箴言。

1、做防御

目前债市已不适合以“高举高打追求更好的收益”为投资目标,而是应当考虑做好防守。

1)降低久期。在期限结构上,可以考虑降低长债基金配置,提高短债基金持仓。因为债券期限越长,受到利率波动的影响越大。目前中长债已有所调整,但并未探明底部,尤其是重仓10年期、30年期等长久期国债的基金,要谨慎对待。

纯债基金的久期水平可以通过基金定期报告、基金介绍、基金持仓等公开资料来了解。如果无法获取关于久期的有效信息,可以考虑直接提高货币基金、中短债基金、存单指数基金等短久期纯债基金的持仓。比如天弘弘择短债基金,久期长期低于1年,2024年9月24日至30日的收益为0.026%,在债市剧烈波动中仍保持了正收益。

2)降低杠杆。纯债基金可以采用杠杆策略博取更好的收益,即把持有的债券质押出去获得低息贷款,再去买更多债券(票息高于贷款利息),获取息差收益。但加杠杆也提高了组合风险和波动率。在当前债市前景不明的情况下,对长期保持较高杠杆的债基应持谨慎态度。

对一些最近主动降低杠杆的基金可以继续持有。比如可以参考浦银安盛盛泰纯债这样的基金,其债券持仓占比已经从2022年2季度的114.36%降至2024年2季度的86.57%,在9月27日债市调整最猛烈的时候,净值仅微跌0.02%。

表:浦银安盛盛泰纯债债券基金持仓占比(%)

来源:Choice,基金定期报告。注:目前国内普通债券型基金的要求是杠杆率不超过140%,封闭式债基的要求是杠杆率不超过200%。

3)避免信用下沉。纯债基金可以采用信用下沉策略来增厚收益,即购买信用评级较低但票息较高的债券,是一种高风险、高收益的策略。在债市未来不明确的情况下,尽量少持有采用信用下沉策略的基金。

大家可以从定期报告中翻看基金持仓债券的评级情况,尽量选择重仓甚至全仓AAA评级债券的纯债基金。比如中金金利债券持有的均为AAA级债券,2024年9月24日至30日的收益为0.028%,在债市剧烈波动中保持了正收益。

图:中金金利债券的持仓债券评级情况

来源:基金定期报告

2、调配置

此次股市和债市的强烈反差表现,再次提醒投资者进行资产配置的重要性。为了“收蛋”全仓持有纯债基金,前一段时间有多开心,这几天就有多痛苦,可能几天就损失了过去一整年的收益。再加上现在股市一飞冲天,重仓股票基金的投资者,可能一天的收益就赶上了重仓纯债基金的投资者过去一整年、甚至几年的收益。

投资者可以考虑选择一些不错的“固收+”产品,这类产品通常以债券资产为主、股票为辅,借助基金经理的股债配置能力来提升组合的“含权量”。“固收+”主打大类资产配置,持有少量股票、可转债的仓位,可以对冲债券资产下跌的风险。这类基金我们之前给大家介绍过很多品种,这里不再赘述。

3、耐心持

相较于股市,债市波动较低,通常是“熊短牛长”,每一次的阶段性调整都大概率会被时间熨平,即使暂时遭受亏损,优秀的纯债基金收复净值失地耗费的时间一般较短,整体表现是一步一个脚印震荡攀升,耐心持有是上策。

纯债基金的底层资产是债券生息资产,只要没有出现“暴雷”的情况,持有至到期能获得的现金流是固定的。即便债券价格下跌,其产生的债券利息收益也能平滑跌幅,甚至逐步填平亏损。

近期,投资者持有的不少纯债基金产生了亏损。如果不是出于提高防御、资产配置调整等方面的需要,且持有的基金质地本身没有问题,不妨继续耐心持有,静待净值的逐步修复。

结语

目前股债之间的取舍是投资者面临的一个非常急切的问题,但我们不能乱了阵脚,应对要有章有法。资本市场走势从来都没有固定的剧本,也从来不缺少机会,积极调整迎接未来才是正道。

具体操作上,目前债市处于弱势阶段,应以防御为主。而股市前期处于快涨期,以超跌反弹、行业普涨为主要特征。在热情得以宣泄之后,市场已逐步进入正常波动期。大家可以参考我们的九字箴言,从自身风险承受能力和资产配置目标出发,逐步的调整组合配置。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。