#天天基金调研团#

$天弘增益回报债券发起式A(OTCFUND|420008)$ $天弘增益回报债券发起式B(OTCFUND|420108)$

年底债券收益率的下行比我们想象得要快得多,大家开始担心债市的可持续性,也不约而同开始谈起固收+。恰好有幸参与天天基金对天弘基金混合资产部基金经理张馨元的调研,对于未来的投资策略配置建议及宏观研判有了比较深入的理解。

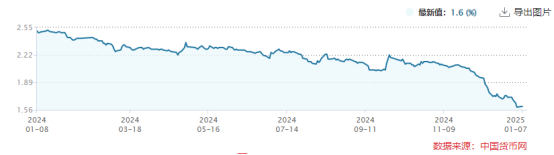

图1:中国10年期国债收益率下行至历史低位

来源:Wind,截至:2025.1.7

2025年1月7日,10年期国债收益率已经降到了1.6%。

低利率之下,其实是在抬高权益资产尤其是高股息的性价比。

所以此时此刻,我们比以往任何时候都需要尝试多元的资产配置,在控制好波动的前提下,权益资产在固收+中的增厚效应会发挥更大的价值。

一、风险前置,控制好回撤是一切的出发点

对于公募基金来说,谁有能力推出更有竞争力、符合市场需求的产品,谁就有希望承接这部分需求。

在这样的背景下,权益类资产投资占比不超过20%的天弘增益回报债券发起式A(420008)受到了更多的关注。

天弘增益回报的基金经理是张馨元,凭借对于固收产品“十年研究之路”的积累,对经济周期有着深入的理解,也是近几年市场关注度较高的低波、多资产策略的基金经理。

她这些年管理时间最久的产品是天弘增益回报,产品定位是中风险固收+,最大回撤控制目标是-5%。

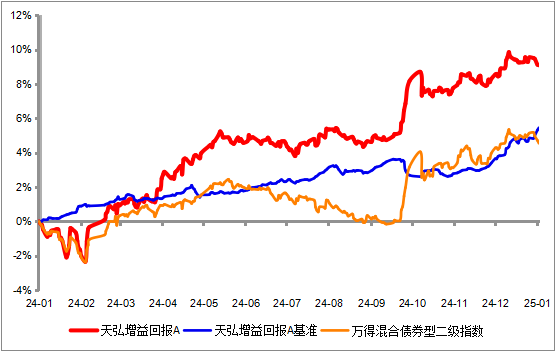

图2:天弘增益回报A近1年业绩走势

来源:Wind,区间时间:2024.1.1-2025.1.3

根据Wind数据,截至2025年1月3日,天弘增益回报A近1年回报9.24%,同类排名为63/1033,同期业绩比较基准5.48%,混合债券型二级指数仅仅为4.72,超额收益较显著。近1年最大回撤-2.35%,最大回撤修复天数4天,同期二级债基基金指数最大回撤-3.83%,表现出了较好的回撤控制能力。

张馨元深刻明白要想让投资者做到长期持有,产品的波动不能太大。

那该怎么控制波动和回撤呢?

不该只是债券+股票的简单拼搭,而是挖掘细分多资产多策略,实现收益来源的分散,以追求绝对收益。

张馨元当前的总体产品管理思路分为两部分:一是债券部分,以绝对收益为主,通过持有期收益(票息收益)来赚取回报;二是权益层面,通过行业配置搭建对冲保护组合,事前预见风险并配置对立面资产进行对冲。

当然,即使回撤控制已经很好,张馨元还是在吸取了过往回撤的基础上,从择时、择线和择股三个层面做了一定的迭代。在搭建股票组合时,将每个层面拆分为九宫格,形成一个完整的研究跟踪体系,以提升实现绝对收益的概率。

当下的的张馨元,她会对待波动比过去几年都敏感。她充分评估多头方向的成本和风险,从而构建出绝对收益的组合。例如,随着经济周期变化,配置抗通胀资产以达到回撤控制的目的。同时,在行业配置上,利用三级行业进行更细致、多样化的组合构建,以实现事前回撤控制。

二、以赚钱为目的,精准的资产配置是关键

权益端一旦受大行情的拖累,影响会很大,会影响整体的组合表现。

张馨元对配置的理解,是随着时间和市场演进逐步提高的。在不同市场环境下,她往往会动态调整资产配比。不仅是股债大类的比较,也会开发更多元的子策略。当然,核心策略是基于经济周期,再结合宏观研究部自上而下的宏观视角和中观视角看宏观经济的能力,形成了完善的股债配置框架。在股票内部,采取基于经济循环和产业周期的行业配置策略。

也正是由于这种中观视角的投资框架,让她在2020年一季度地产下行时,由于当时制造业逻辑仍在,因此在电信等行业中进行了配置,从而获得了较好的收益。

放眼当下,张馨元认为医药行业中的细分领域——医药流通行业值得重点关注,随着过去几年竞争格局持续优化,头部企业资本开支已基本完成,资产周转率高,无需太多投入就能保持增长。此外,该行业内优质公司的估值相对便宜,未来十几年的利润有潜力超过现有市值。她是这么说的,也是这么做的,他的组合中第一重仓股便是国药股份。

图3:天弘增益回报A前十大重仓股占比

来源:Wind,截至:2025.1.8

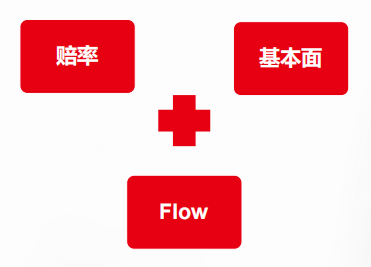

谈到资产配置的核心,张馨元认为要考虑三要素,分别是赔率、流动性和基本面。赔率反映的是当前资产相对比价关系,而流动性和基本面则对未来资产走势具有重要影响。流动性是一个快变量,往往在政策实际落地前影响市场利率或股票估值修复。基本面是一个慢变量,对应行情的变化通常较为稳健

图4:资产配置的三要素

来源:Wind,截至:2025.1.8

资产配置只是第一步,后续张馨元会通过观察企业财报,将经济体、产业和小企业赚取的利润分为增值、周转和杠杆三类,并对应到净利率、周转率和资产负债率等财务指标上,以此作为选择行业、成份股的重要依据。

三、强调团队作战,专业协作

天弘基金还是比较推崇专业分工、高效协作的工作方式,以保证每只产品的业绩。

垂直分工上分为资产配置、行业配置和个股选择,其中资产配置由宏观研究部负责研究宏观货币环境、资产价值和市场阶段;行业配置由混合资产部在确定的宏观环境下选择投资线索,并由股票研究部确定行业内更好股票;水平上,各类资产类别如债券、可转债、股票等有专门团队进行专业分工协作,最终通过层层保险的方式提高实现绝对收益的概率。

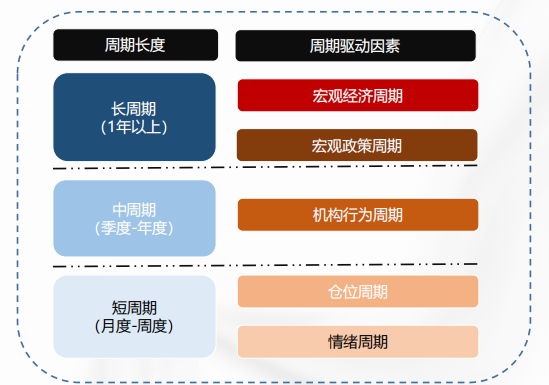

图5:固收研究框架之五周期模型

来源:Wind,截至:2025.1.8

天弘弘固收团队采用的是五周期模型作为研究框架,在时间维度下,从长周期宏观经济周期、宏观政策周期,到中周期的机构行为,再到短周期的仓位和情绪等方面进行多层次分析,以把握不同时间段市场的主要矛盾,从而做出更精准的资产配置决策。

在宽松的货币政策以及积极的财政政策的主基调下,国内货币政策大概率还会保持宽松,提供流动性基础。展望明年,宏观的焦点还是在于基本面和经济增长,是否能够有效修复。

如果答案是能,权益资产的估值抬升,就有了更扎实的基本面依据,而债市可能会迎来一波回调。

如果答案是不能,那权益的波动和轮动还会继续,债市尤其是长债,就会继续走强的机会。

所以站在当前的宏观观望期,股债均衡的多元化配置仍然是可选的策略。

#美联储暗示暂停降息!如何应对?##A股上演放量深V,调整结束了?##1月你有哪些操作计划?# @天弘基金 @天天基金创作者中心

天道酬勤终有时,道阻且长戒骄躁。

2025年,灵蛇献瑞!