近期参加了天天基金组织的调研活动,在$天弘增益回报债券发起式A(OTCFUND|420008)$的策略中,经理最常提到的一个词就是“对冲”和“票息”。

#天天基金调研团#

大类资产配置:15%权益中枢+信用债底仓+波段交易长久期利率债

权益部分以 15%中枢运作。

固收部分持有 60%-80%的中高等级信用债作为固收底仓赚取票息,以及配置流动性较好的银行二永债、地方债等。

剩余仓位作为交易仓投资长久期利率债进行波段操作。

控制久期在 3 年左右,并以赚取票息的绝对收益策略为主。

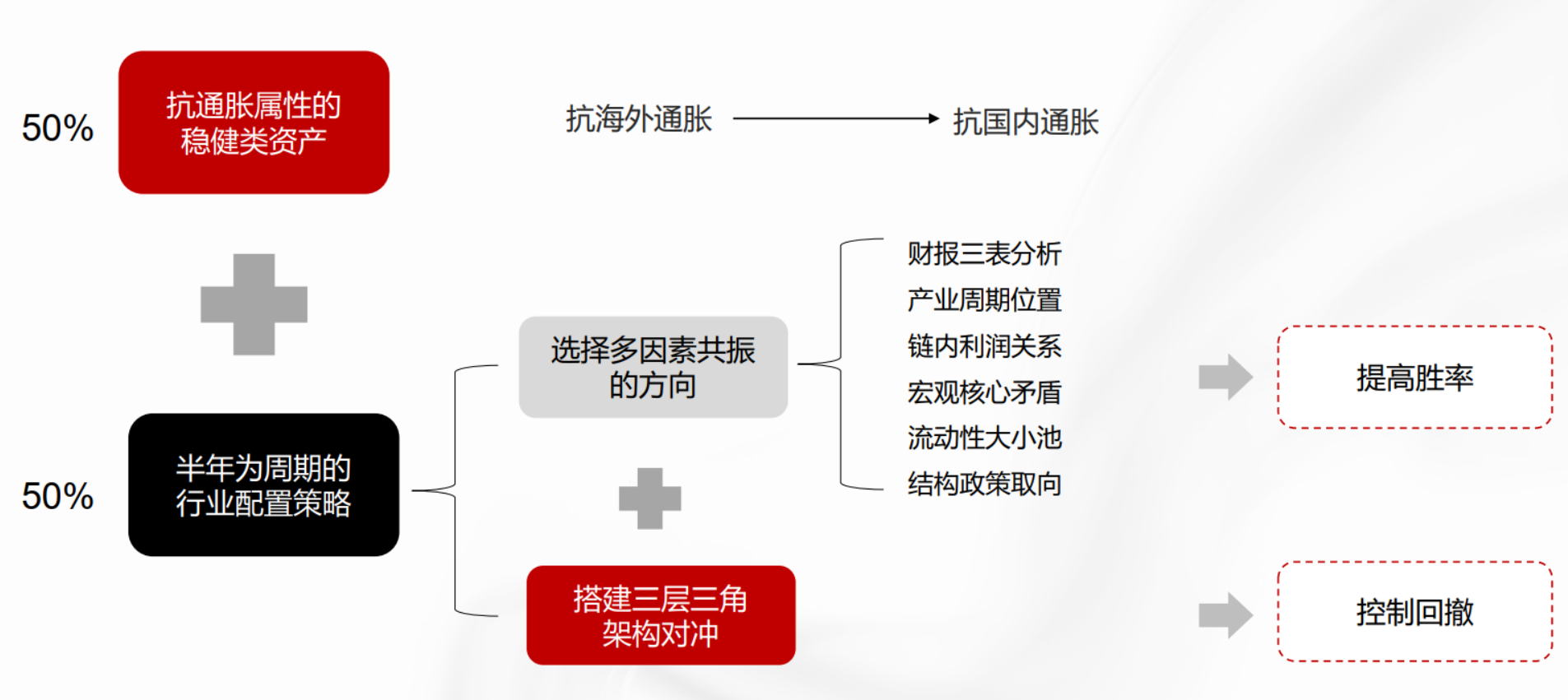

权益策略:50%稳健抗通胀 对冲 50%行业配置

股票投资的重要性在于弥补债券收益率较低的问题,并提供风险抵御的手段。

结合经济周期(包括海外和国内)、产业周期以及产业链内利润关系来进行配置,并确保这两部分之间具有对冲作用。

在构建组合时,评估多头方向的成本和风险,并寻求其他细分行业标的来对冲这些成本和风险,从而构建出绝对收益的组合。

通过比较不同行业间的财务比率关系,可以揭示更多内在联系并构建有效的对冲组合。经理对两百多个细分行业的关键财务比率数据进行长期维度(约 20 年)的深入分析和筛选,以获得对行业的全面理解。

行业方向判断

过去可通过赚取杠杆钱的方式获得较高收益。然而,现在出海的企业可通过赚取增值的钱来实现增长。而对于循环或周转类型的收益,由于全球经济流量仍较大,像交运、医药流通等行业依靠流量循环获取收益相对较为确定,是较为理想的生意选择

回撤控制思路总结:

控制回撤主要分为两部分:

一是债券部分,以绝对收益为主,通过持有期收益(票息收益)来赚取回报;

二是权益层面,通过行业配置搭建对冲保护组合,事前预见风险并配置对立面资产进行对冲。例如,随着经济周期变化,配置抗通胀资产以达到回撤控制的目的。同时,在行业配置上,我们利用三级行业进行更细致、多样化的组合构建,以实现事前回撤控制。

明年权益市场展望

在经济发展和企业竞争力进入新阶段后,企业部门的大规模资本开支时代已经过去,这使得企业部门依靠存量固定资产和部分运营性资产就能获取不错的现金流,进而股东回报可能会比过去更好。

未来权益类资产的波动率可能会降低,收益率则会有所提高。

将权益行情划分为三个阶段:流动性小池子、流动性中池子和流动性大池子改善过程。目前处于流动性小池子改善阶段,对应较强估值驱动的整体性修复行情。接下来会经历流动性中池子改善带来的结构性行情,再到流动性大池子放宽后的估值和盈利双驱行情。

明年固收市场展望

债券还没有到全面防守的时刻,持有中短期债券获取票息收益仍有配置价值。

$天弘增益回报债券发起式A(OTCFUND|420008)$

$天弘增益回报债券发起式B(OTCFUND|420108)$

$天弘增益回报债券发起式D(OTCFUND|016472)$

$天弘增益回报债券发起式E(OTCFUND|022587)$