#天天基金调研团#

各位天天基金的投资者大家好,我是天弘基金的张馨元,目前在管产品包括和$天弘增益回报债券发起式A(OTCFUND|420008)$和$天弘多利一年(OTCFUND|010257)$的权益部分,均采用积极的行业配置策略。天弘多利一年在投资策略上与增益回报保持基本一致,但因为负债端更稳定会进行一些差异化投资,调仓频率相对较低;天弘增益回报,其重点投资于现金流动性较好的运营性资产。很高兴能入驻这里,希望以后能与大家充分交流,帮助大家解答一些投资配置上的困惑。

首先跟大家介绍一下自己,在2023年加入天弘基金之前,其实我已经在资本市场沉淀了近10年的时间,回顾十年研究之路,逐步深化对经济周期和产业周期的理解的理解,普通投资者一定要重视多元化资产配置,特别是在股票与债券间的平衡,并重视在股票内部的行业配置平衡,因此在这个时点,我非常建议大家把固收+类的产品作为当前市场的重要选项之一。

资产配置三要素:赔率、基本面和流动性

虽然股票市场看似单一资产,但细分行业众多,能够能够通过行业配置实现多资产配置的效果,增强投资组合的稳健性和收益潜力。其实资产配置并没大家想象中那么虚无缥缈。

【关注赔率】现阶段对股、债的指示性作用减弱

首先赔率它是一个结果变量,它是既定的,所以是最直接能够通过数据就得出结论的部分。

在9月24号之前,其实股债的赔率是非常清晰的,当时股的赔率非常高,然后债的赔率很低。但现在股的赔率的短期指示性不足,债又进入了赔率较低的状态,我们更重点就要分析流动性和基本面。

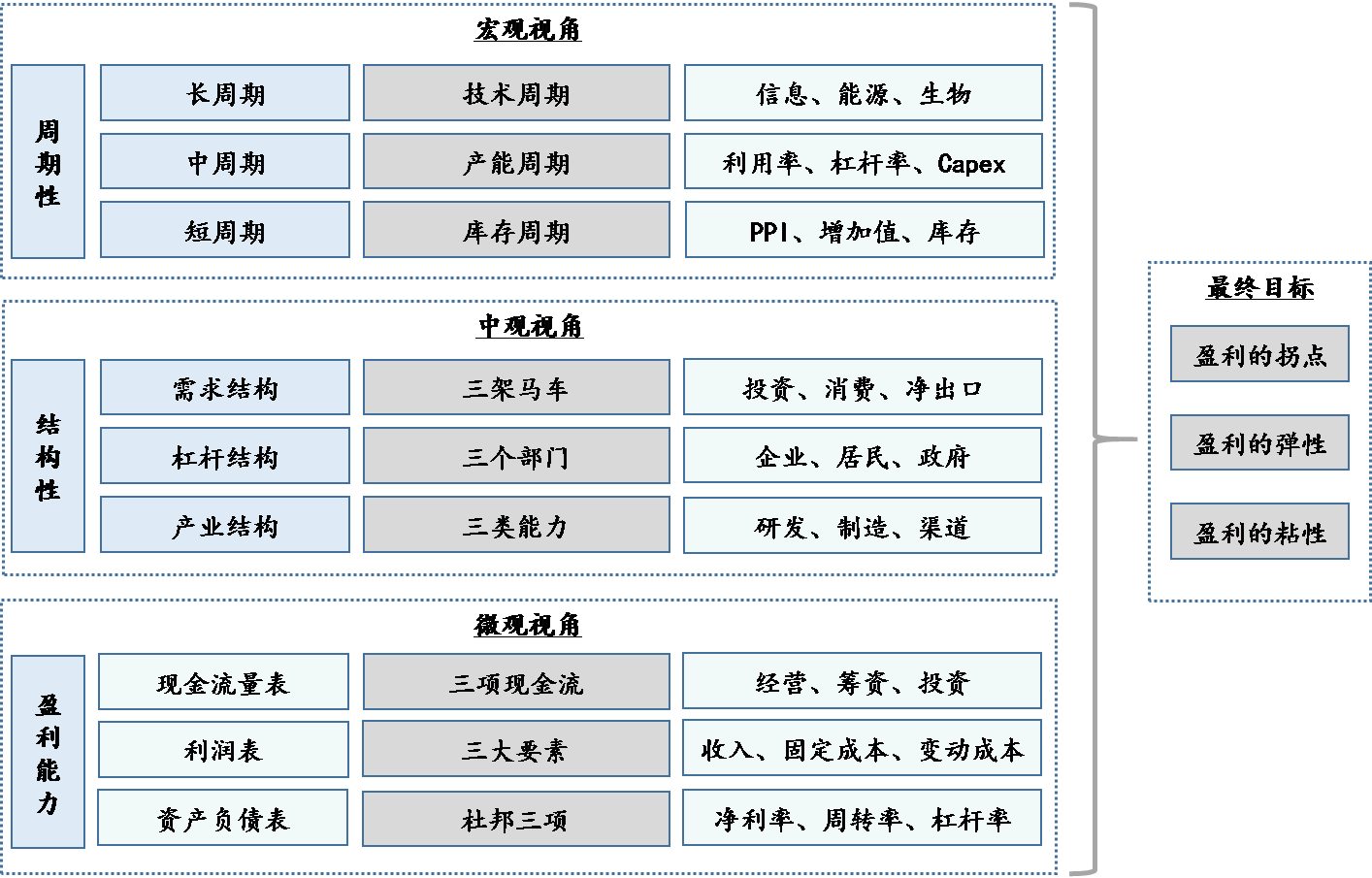

【研究基本面】关注A股胜率,控制好债券配置久期

1)经济基本面:我们需要判断基本面上行盈利周期,它既影响到我们对股票的判断,又影响到我们对债的判断。最核心要研究的盈利问题是供需关系。

既要看短的供给——即库存,当前库存增速其实是在历史一个相对低位。

又要看长的供给—即产能,过去三年制造业产能过剩。但是我们看制造业的新建产能增速,它其实已经回落了较长时间。企业已经在自发地调整自己供给侧的行为,未来随着供需逐步调整到匹配,价格就有望回暖。

所以基本面从企业盈利周期来看,我们认为它的状态对权益也好对债券也好都是相对中性的,这个中性并非利空。时间越向前走、对权益越有利。

2)政策基本面:当前无论是货币政策还是财政政策,对债市来说相对偏利好,但从机构行为周期和仓位周期来说,又是一个中性偏利空的状态。我们团队的结论就是债券可能是不宜太极致,久期还是要维持中性比较合理。

权益上如果分别看A股和港股的话,现阶段A股胜率可能略高于港股,港股赔率要高于A股。港股主要是在流动性上受美元流动性的影响更大一些。现在到明年上半年,整体的美元流动性可能还有波动的压力在。

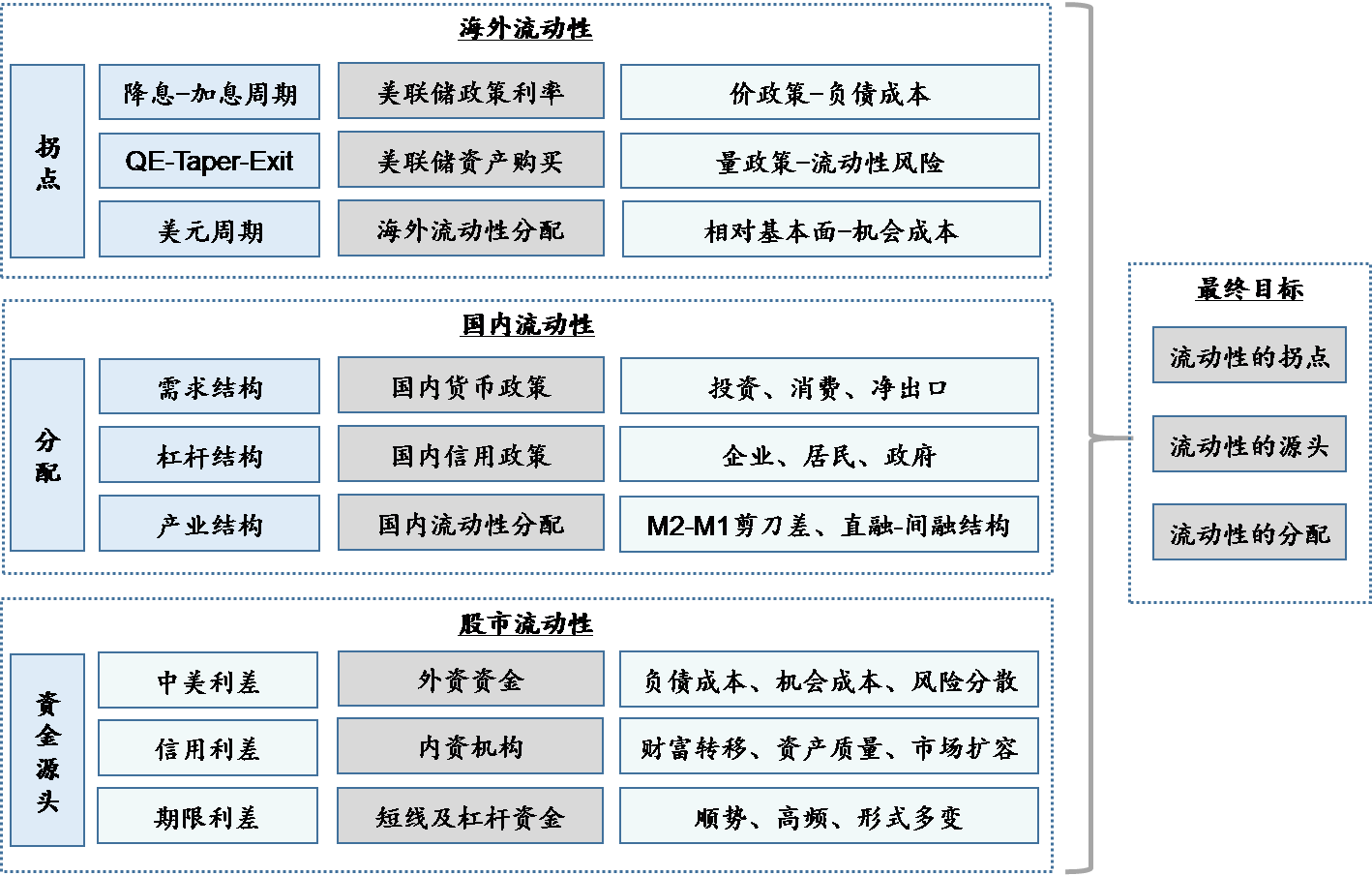

【分析流动性】权益有望进入到一轮估值盈利双升的行情

首先要强调流动性与基本面的紧密关系,流动性是基本面的先行指标。首先小池子上要关注股票市场自身的流动性,中池子要关注国内的宏观流动性,大池子的话是全球流动性(直接一点就是美元流动性)

1)9月央行两项结构性工具,直接的改善了股票市场的流动性,同时能够直接增厚这些回购并且注销的企业的ROE。也是这一轮的比较特别的地方。

2)国内宏观流动性的核心数据是M1M2的剪刀差,它反映的是流动性的分配。然后这个剪刀差更主要的是受M1的影响。11月中下旬公布的十月的M1数据出现了一个底部拐点。我们看对应到我们A股的风险溢价也有了回暖,有了改善。

3)美元流动性,我们会倾向于可能在明年下半年进一步宽松的概率会提升。

整体来说,现阶段流动性上仍有美元流动性的压力,处于一个指数偏震荡的结构性行情。但下一个阶段,美国经济小周期可能在明年上半年见顶回落,下半年美元流动性转宽的概率会变高。就国内的周期,企业盈利周期已在筑底的状态。半年左右可能呈现出来一个筑底回暖的状态,权益有望进入到一轮估值盈利双升的行情。

所以从赔率、流动性及基本面上,还是给了我们中期行情一个底气的。

风险提示:市场有风险、投资需谨慎。观点仅供参考,不构成投资建议。市场有风险,投资需谨慎。基金过往业绩不代表未来表现,购买前请仔细阅读《基金合同》和《招募说明书》。我国基金运作时间较短,不能反映证券市场发展的所有阶段。