长假前的股市,不断升温。

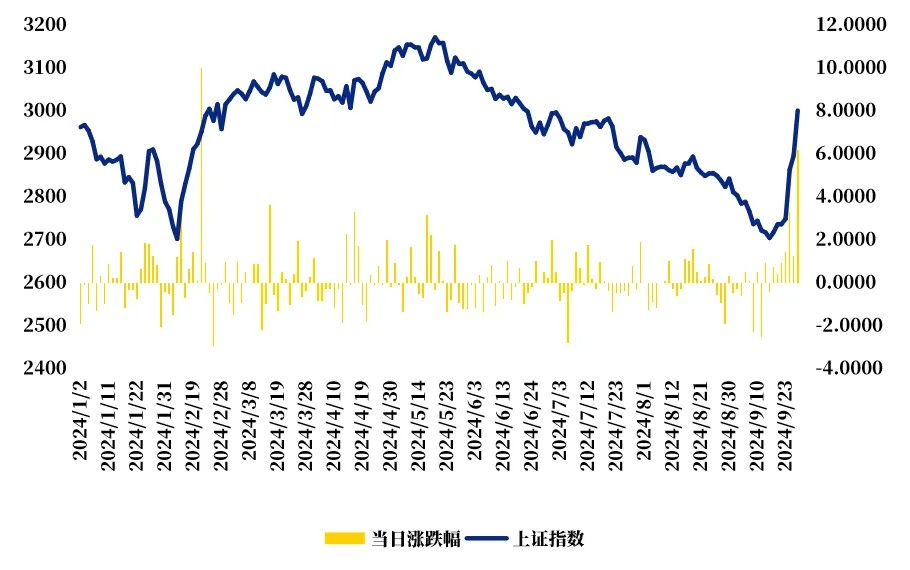

从9月18日起,7个交易日,上证综指从2689.7一路站上3000点,9月26日收于3000.95,涨幅超过11%。A股三大指数今日集体大涨,截至收盘,沪指涨3.61%,深证成指涨4.44%,创业板指涨4.42%,北证50指数涨2.97%,全市场成交额11664亿元,连续两天突破万亿。

上证综指今年以来走势

数据来源:wind,2024/1/1-2024/9/26

两次重磅会议

最重要的两根大阳线,背后是9月24日和9月26日的两次重磅会议。

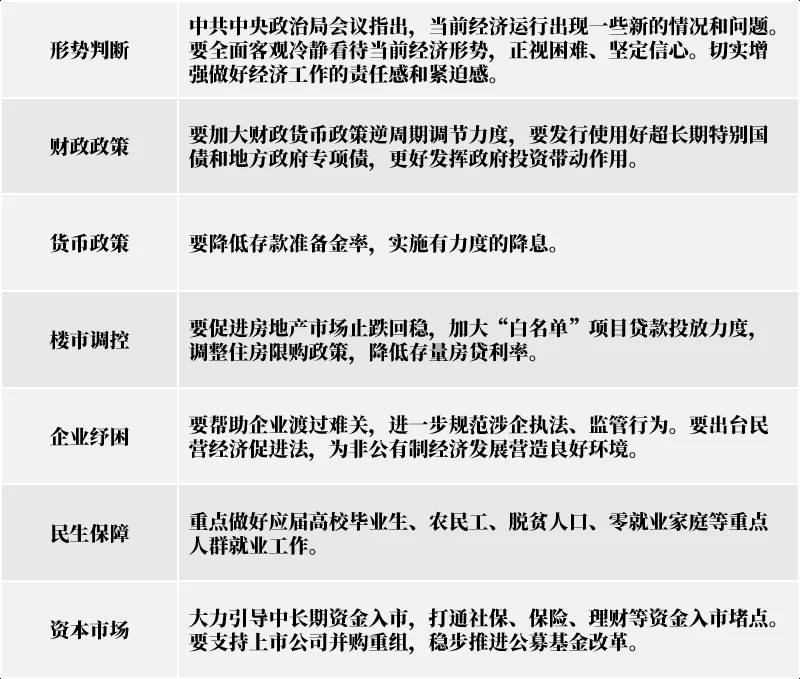

9月24日的国新办新闻发布会上,央行、国家金融监管总局、证监会三部委推出系列重磅政策,包括降准、降息、降低存量房贷利率、创设新的货币政策工具等,进一步支持经济稳增长。

政策的力度超出预期。引导商业银行将存量房贷利率降至新发放贷款利率的附近,预计平均降幅大约在0.5个百分点左右,这个幅度较大,尤其是在LPR可能继续下调的情况下,未来房贷利率实际下调的空间可能会更大。此外,央行首次给出一个明确的预期指引。比如存款准备金率下调0.5个百分点,年内可能择机进一步下调0.25-0.5个百分点,相当于不仅有现在的举措,还有未来的举措,给出了未来的预期。

政策的信号意义也超出预期,不管是发布的时点,还是政策背后透露出的各部委对于经济的关切态度。一系列政策的力度也引发了市场对于政策转向的预期。除了现在已经宣布的政策之外,市场也在期待是不是会有更多持续性政策的出台,比如如果财政方面也出台一些有力政策,可能就会对经济和市场起到更加明显的作用。

对于资本市场来说,本次创设两项新的货币政策工具,也是比较超预期的。证券基金保险公司互换便利,还有股票回购增持再贷款,其实相当于增加入市资金,对于市场的信心支撑作用比较强。

(更多深度分析,详见《政策超预期,之后呢?》)

而紧接着9月26日的政治局会议,不仅打破常规,在9月讨论经济问题(通常1、4、7、11月的政治局会议重点关注经济议题),也对大家进一步期待的后续财政政策、地产政策等做出了部署。

据新华社报道,中共中央政治局9月26日召开会议,分析研究当前经济形势,部署下一步经济工作。

情绪极致反转

一周前市场还在讨论是否会跌穿2600点,当前的情绪已经演变成“牛回,速归!”。这正印证了霍华德马克斯的《周期》中的所言:“证券市场中的情绪波动,就像一个钟摆的运动一样。钟摆几乎大部分时间都在走极端,弧线两端各有一个极端点,钟摆不是在摆向极端点,就是在摆脱极端点。事实上,正是钟摆摆向极端点这个运动本身,为钟摆后来反转方向回归中心点提供了能量。”

事实上,政策出台后股市的反应比较强烈,主要也是市场此前相对较为悲观。尽管上证综指已收复3000点,数据上看,当下仍是估值相对低迷的时刻。

以滚动市盈率衡量当前股市估值,数值越低,表明股票资产越“便宜”,投资成本相对越低。截至2024年9月26日,沪深300、中证500、创业板指、恒生指数多个重要指数估值均处于历史低位区间。

数据来源:WIND,均从上市日期截至2024/9/26。风险提示:我国证券市场发展时间较短,不能反映市场发展的所有阶段,历史不代表未来,投资须谨慎。

倘若经济基本面切实转优,那么市场价格或将不再如此定价。

市场也将此次政策组合拳解读为宏观政策发力的一个重要信号,且政策力度也超过此前的预期,部分扭转了市场的悲观预期,因而股市给出了不错的反馈。

政策宣布后短期内股市呈现普涨的态势,涨幅靠前的板块主要是政策直接影响的板块,包括和经济相关度高的顺周期行业,主要是消费相关板块以及券商板块。后续来看,可能还是在政策影响下有边际改善的板块更值得关注。

当然,当下我们处在风险偏好和预期修复的第一步,市场后续如何走、反弹的力度和持续性,仍有赖于相关政策的持续出台和落地效果。

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

$兴全沪深300指数(LOF)C(OTCFUND|007230)$

$兴全社会责任混合(OTCFUND|340007)$

风险提示:本文为投资者教育资料,仅用于为投资者提供丰富的、多角度的投资者教育素材,非营销材料,亦非对某只证券或证券市场所做的推荐、介绍或预测。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。投资须谨慎。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件,根据自身的风险评级选择相应风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金收益具有波动性,过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证。观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议,观点具有时效性。基金投资有风险,请审慎选择。