【编者按】变化已经成为时代主线,世界秩序风云变幻,技术进步日新月异,市场热点高速切换,每一位投资者都在不确定性中前行。

我们启动了《基金漫游指南》专栏,由公司各部门同事共同撰写,讨论市场热点话题、基金投资相关话题,我们希望用我们的思考和洞察,陪伴您的投资之旅,与您携手穿越不确定性。

近期权益市场在较窄区间内震荡,市场在“缺乏行业主线”的情况下逐渐出现“电风扇行情”,即多个行业快速轮动,各种新主题层出不穷,今年上半年就有低空经济、合成生物、商业航天等主题轮番上阵。事实上,这一状态已经持续一段时间,即使是去年起大热的AI板块,也未能成为持续全年的主线赛道,2023年AI板块走出了“先扬后抑”的走势,上半年出现几波快速上涨,下半年陷入疲软,到2024年又出现震荡。

图1 2023年初以来人工智能板块走势

时间区间:2023/1/1-2024/3/31;人工智能指数选取Wind人工智能指数(884201.WI)。数据来源:wind。

有赚钱效应的赛道越来越难被发掘,趋势也总是短暂且难以捕捉,曾经在A股市场奏效的赛道投资策略变得越来越难。或许有些投资者在过去几年曾通过赛道型产品赚取到了可观的收益,如今对赛道投资是否还有效陷入了迷茫。投资者如果想要更好的投资体验,可能不可避免地要去识别该投资策略的本质,了解当下赛道投资所面临的问题,从而更好地适应当下的市场环境。

认识赛道投资

目前赛道投资并无统一定义。根据招商证券的定义,赛道,是指在政策、消费习惯、产品创新或者技术进步的推动下,孕育出具有未来长期发展前景,但当下渗透率仍较低的产品、技术路径、业务模式,同时已经或者在可以预见的将来,能够体现在上市公司的财务报表上业绩快速爆发,并开始受到投资者的持续关注的产品发展趋势、技术路径趋势以及业务模式趋势。

赛道投资便是先挑选出这些好行业,并在行业规模、渗透率尚且不高,同时又具有业绩爆发预期时参与,从而享受到行业快速增长的收益。采取这种投资策略的基金产品一般被称为赛道基金。

赛道投资的核心,就是在一个好行业中把握好趋势,这背后隐含着两点要求:一是选择出产业生命周期正处于快速成长期的行业,二是在其相对其他行业而言增速较高的时期买入。因此,赛道投资的本质其实是一种基于相对收益维度下的景气度投资。

因此也不难总结出赛道投资的收益特征:盈利存在特定的窗口期,在特定的某个阶段内的涨幅较高。对应到具体产品而言,赛道基金绝大部分的收益机会可能都集中在某一关键阶段,如果投资者能踩准时机,将有可能取得相当可观的收益。这也是过去几年赛道基金大受追捧的原因。

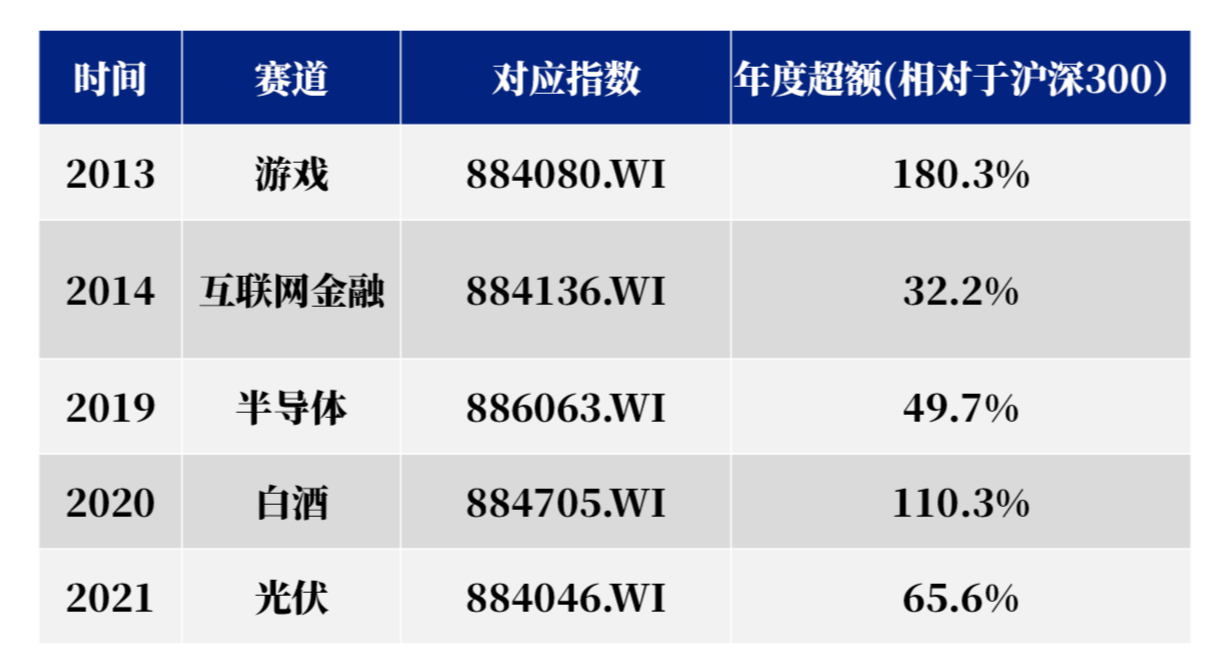

回顾历史,在不同的市场阶段,总会有不同方向的赛道脱颖而出,相对主流指数跑出了相当的超额收益。例如,2013年的游戏,2019年的半导体,2020年的医药、白酒、新能源,2021年的光伏。选择了当年最火赛道的基金,也往往能取得较为突出的业绩,公募基金年度业绩“冠军”连续几年落到单押赛道型选手身上。

表1 过往A股典型赛道超额收益情况

数据来源:wind。

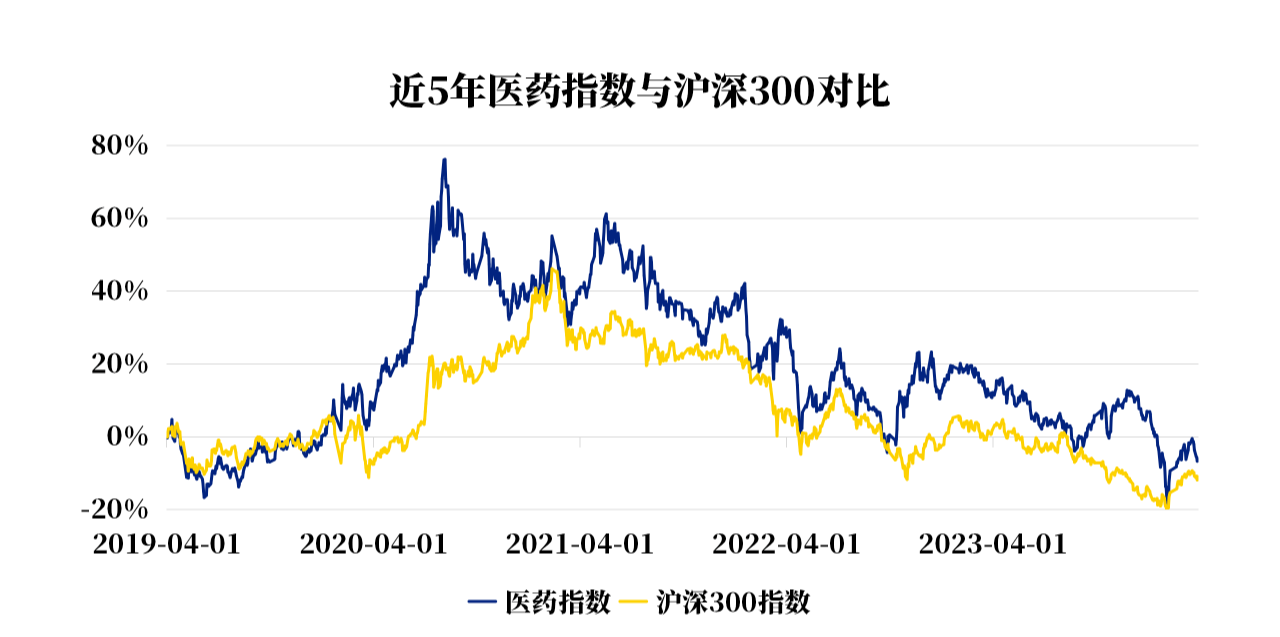

然而,最近两年来,赛道投资策略似乎“失灵”了,不再出现某一年内大放异彩的单一赛道,近两年的公募年度业绩冠军也不再被赛道基金所垄断。以医药行业为例,2020年2-4季度,医药行业涨幅一骑绝尘,最大涨幅接近80%,而在此之后陷入沉寂,尽管不乏20%左右的结构性涨幅,但长期来看指数收益率持续下行,相对沪深300而言的超额逐渐收敛进入较窄的区间内。

图2 申万医药指数近5年与沪深300指数的对比

区间:2019/4/1-2024/3/31;医药指数选取申万一级医药指数(CN6046.CNI)。数据来源:wind。

对于偏好投资赛道型产品的投资者而言,目前可能面临着两难境地——手头上的赛道基金超额收益在收敛,而新的具有长期稳定增长潜力的好赛道又难以寻觅。

为何赛道投资不再那么有效了?

想要通过赛道投资策略取得好的结果,对投资者的行业选择及交易时点判断提出要求,而且随着市场环境的变化,这种要求可能越来越高。

风险、周期、资金等维度因素都在影响着赛道投资的有效性。

风险维度来看,赛道面临的风险越来越复杂。随着近年来灰犀牛及黑天鹅事件不断发生,行业受到复杂宏观环境的影响可能会更大。随着全球范围内宏观经济增速的放缓,找到具有持续增长潜力的行业也越来越难。再加上行业本身面临着行业特有风险,可能会使得赛道投资面临更大的波动。

周期维度来看,没有绝对的好赛道。在此消彼长的行业周期切换下,各个赛道往往随着时间在高速成长、回归成熟之间不断轮换。伴随着渗透率提升、竞争加剧,原本保持增长的好赛道也会在一轮轮周期共振下回归震荡。

资金维度来看,好赛道可能没有好增长。市场对趋势的追逐使得一些被市场所广泛认可的赛道受到短期资金的追捧,在流动性的推动下部分赛道的行情演绎变得更加极致,波动加剧之下增长的确定性反而受到影响。

事实上,在巴菲特的投资中,投资好行业也总是扮演着重要角色,他会在美国经济发展的不同时期,选择符合时代背景的行业重点参与。但即使是巴菲特,也并非总能踏准每一个时代的好赛道,其所参与的赛道也并非能有100%的胜率。例如,巴菲特对信息科技行业鲜有参与,错过了像谷歌、亚马逊这样的科技巨头的早期投资机会。巴菲特在服装行业和航空业的投资中也同样一波三折,前者受海外市场的冲击,而后者则被黑天鹅事件影响。

表2 在美国经济发展的不同时期

巴菲特重点参与的不同行业

数据来源:公开资料整理

赛道投资更像是投资的放大器——成功的赛道投资能赚到好行业的正贡献,同时能够规避掉差行业的负贡献,从而实现更高的相对收益目标;而相应地,一旦选错行业或时点,一次失败的投资将带来巨大的成本,“回旋镖”也将会持续不断地影响后续的投资业绩及心态。

怎样让赛道投资更有效?

现在赛道投资的难度增加,并不意味着赛道投资已经完全失去了价值。正如前文所言,赛道投资最大的依据是长期产业逻辑和短期业绩快速增长的预期,前者往往是基于一系列假设的理想推断,后者则需要长年累月的跟踪,在现实和流动性的扰动和影响下均有可能出现策略失灵,做好预期和现实的合理匹配可能是赛道投资的重要补充。以下是对于仍想参与赛道型产品的投资者的一些建议。

首先,与其一味寻找哪些赛道是能赚到超额收益的好赛道,不如关注真正在赛道中取得收益的环节。一个行业往往会从趋势前期的一荣俱荣到后期逐渐分化,因此在看好的行业赛道中布局真正优秀的公司或者能从中真正受益的环节,不失为一种溯本清源的方式。在看好的行业中对前几家头部企业同时布局,这样的理念早在伯克希尔经营实体的时候就已经被巴老提出了。他曾经说过,每当伯克希尔跨足一个原本不熟悉的产业,都会习惯性地问一问新加入的合作伙伴:“除了你们以外,还有没有像你们一样的企业?”

其次,关于时点的考量,你需要关注中观行业对比情况。在趋势加持下,没有哪个行业会一步到位进入合理估值的区间,超涨或超跌后的修复总是必经的。通过不同行业、不同市场之间的对比,以估值等指标作为定价的锚来判断行业所处位置,在合理的时点实现止盈或止损,以规避赛道受追捧下的市值泡沫。

最后,你需要跳出理想叙事。赛道的故事总是会不断传播、推演并自我强化,最终形成一个貌似正确的共识。尽管故事总能打动人,但长期来看,收益还是要回归到公司本身的经营情况和股东回报之上。

对于广大基金投资者而言,深入到个股的研究以及行业中观的对比判断,可能具有较大的挑战,“底仓+卫星”的配置策略不失为一种好的选择。这种策略指的是,长期选择一些能经受市场考验的均衡型产品作为底仓配置,辅以具有较高确定性逻辑的赛道产品做收益增强。对于底仓产品的选择,那些能够在长期业绩中进入投资者视野的产品,大概率是能在上述几个维度中有着独到之处,从而克服景气度和赛道投资的长期困境,实现持续绩优的产品。

如果把投资比作登山,那么赛道型产品就如同在每座山上架上云梯,虽有一飞冲天的希冀,但也会承受可能一落千丈的风险;而适度配置不同行业的均衡型产品,更像是沿着山势而行的盘山公路,尽管起起伏伏也在所难免,但在征服投资山脉的路上或许能收获更持续的风景。

$兴全合润混合(LOF)(OTCFUND|163406)$

$兴全多维价值混合A(OTCFUND|007449)$

$兴全沪深300指数(LOF)A(OTCFUND|163407)$

$兴全商业模式优选混合(OTCFUND|163415)$

#资产配置计划#

参考资料:

招商证券,《赛道投资启示录:四项选择法则和风险信号 ——A股投资启示录》,2021年7月16日。

风险提示:本文为投资者教育资料,仅用于为投资者提供丰富的、多角度的投资者教育素材,非营销材料,亦非对某只证券或证券市场所做的推荐、介绍或预测。本文内容不应被依赖视作预测、研究或投资建议,也不应该被视为购买、出售任何证券或采用任何投资策略的建议。投资须谨慎。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资者投资于本公司基金时应认真阅读相关基金合同、招募说明书等文件,根据自身的风险评级选择相应风险等级的基金产品。我国基金运作时间较短,不能反映股市发展的所有阶段。基金收益具有波动性,过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩也不构成基金业绩表现的保证,基金投资有风险,请审慎选择。