01

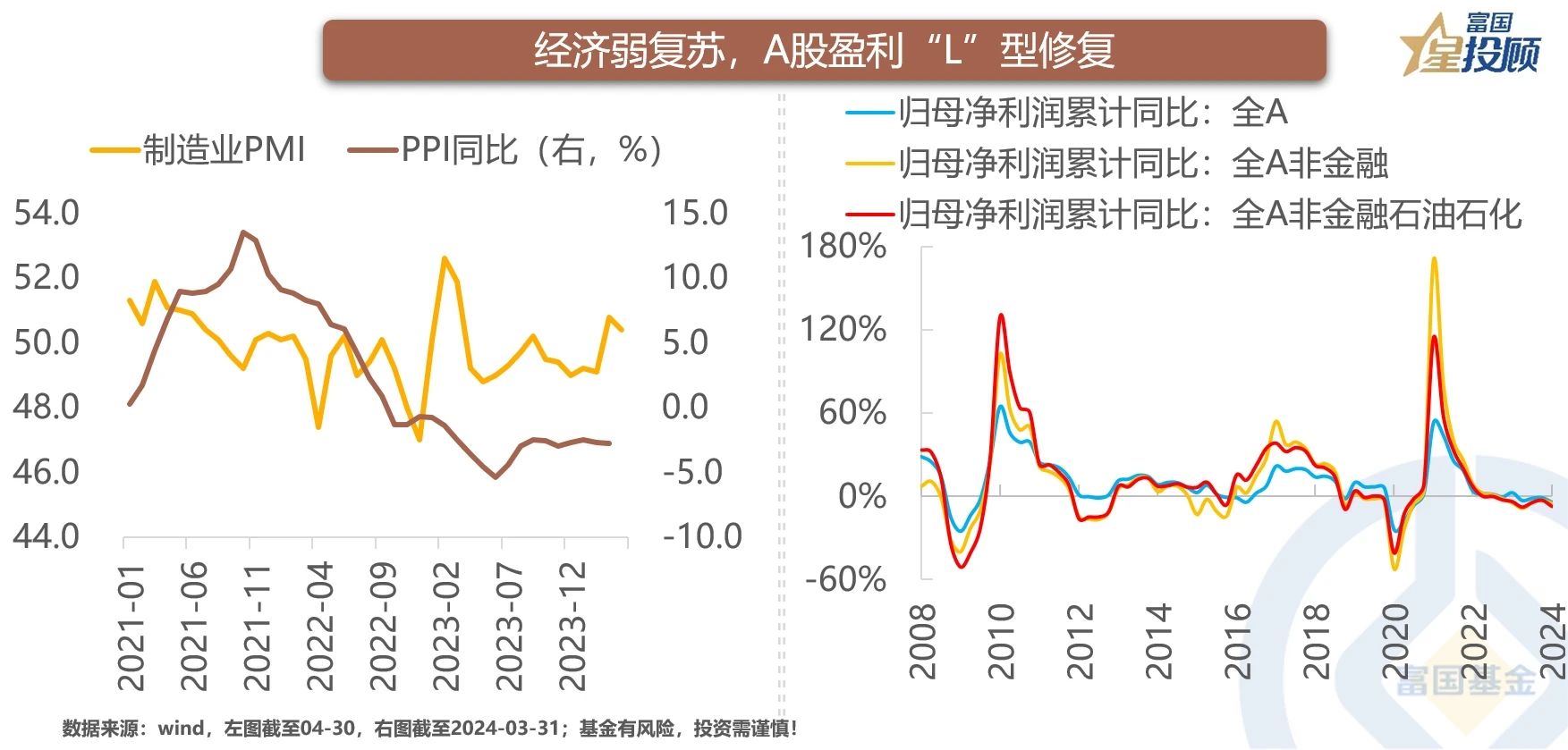

经济弱复苏,A股盈利“L”型修复

2024年一季度经济继续延续复苏态势,总量经济在新旧动能转换之际略显平淡。在此背景下,盈利弱修复趋势延续,只是修复斜率不高,呈现“L”型走势。数据角度,归母净利润相较于2023年四季度有所回落,但仍明显高于2023年二季度水平。

02

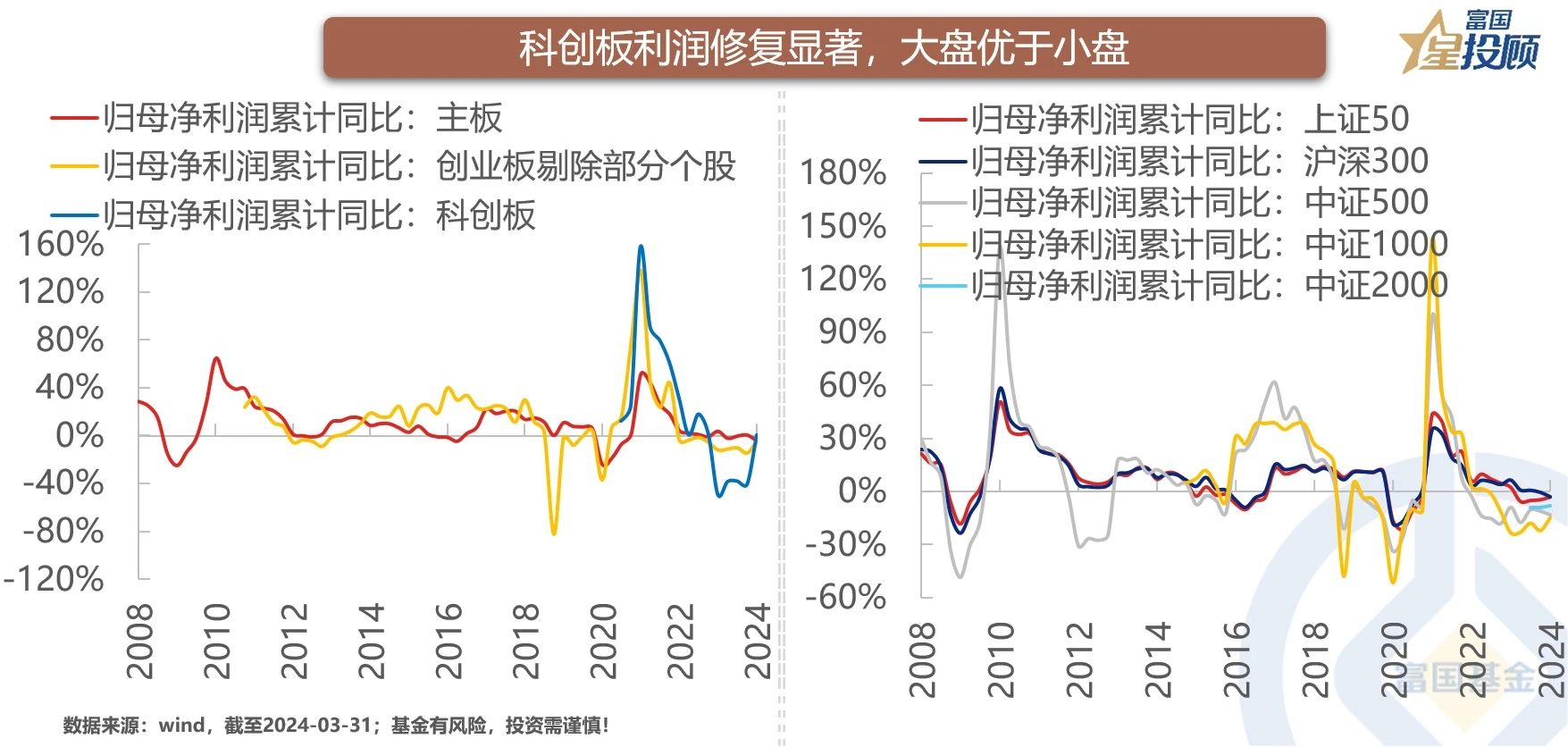

科创板利润修复显著

不同板块看,主板及创业板仍处于“L”型修复的过程中,但科创板已走出显著修复趋势,归母净利润同比增速“由负转正”。宽基指数角度,在经济弱复苏的背景下,大盘优于小盘,盈利增速相对稳定。

03

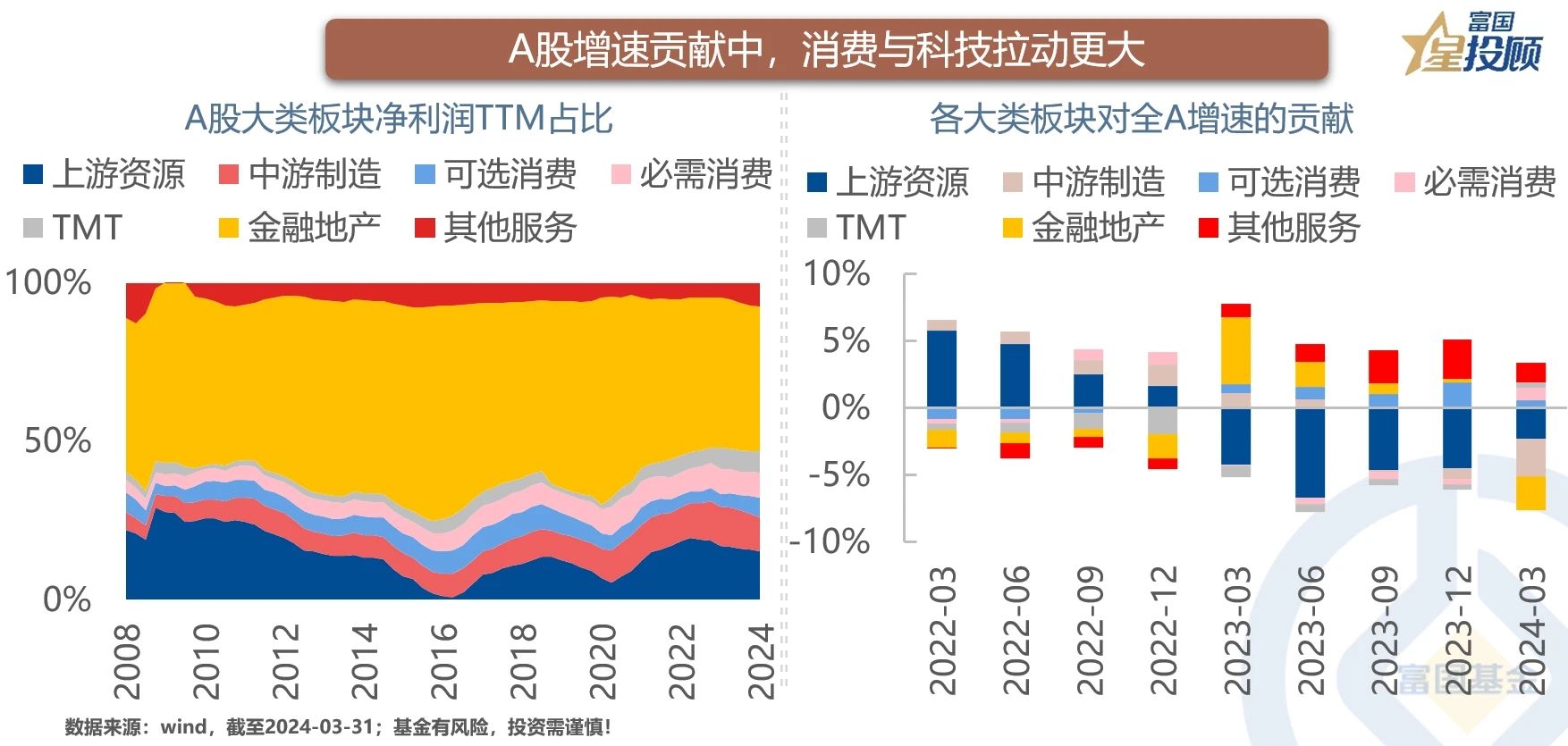

A股增速贡献中,消费与科技拉动更大

全A净利润TTM占比中,金融、上游资源、消费、中游制造依次占比较大。但随着房地产的“回落”,地产产业链盈利压力凸显,取而代之的是消费,以及科技等新经济板块对全A盈利增速的拉动。

04

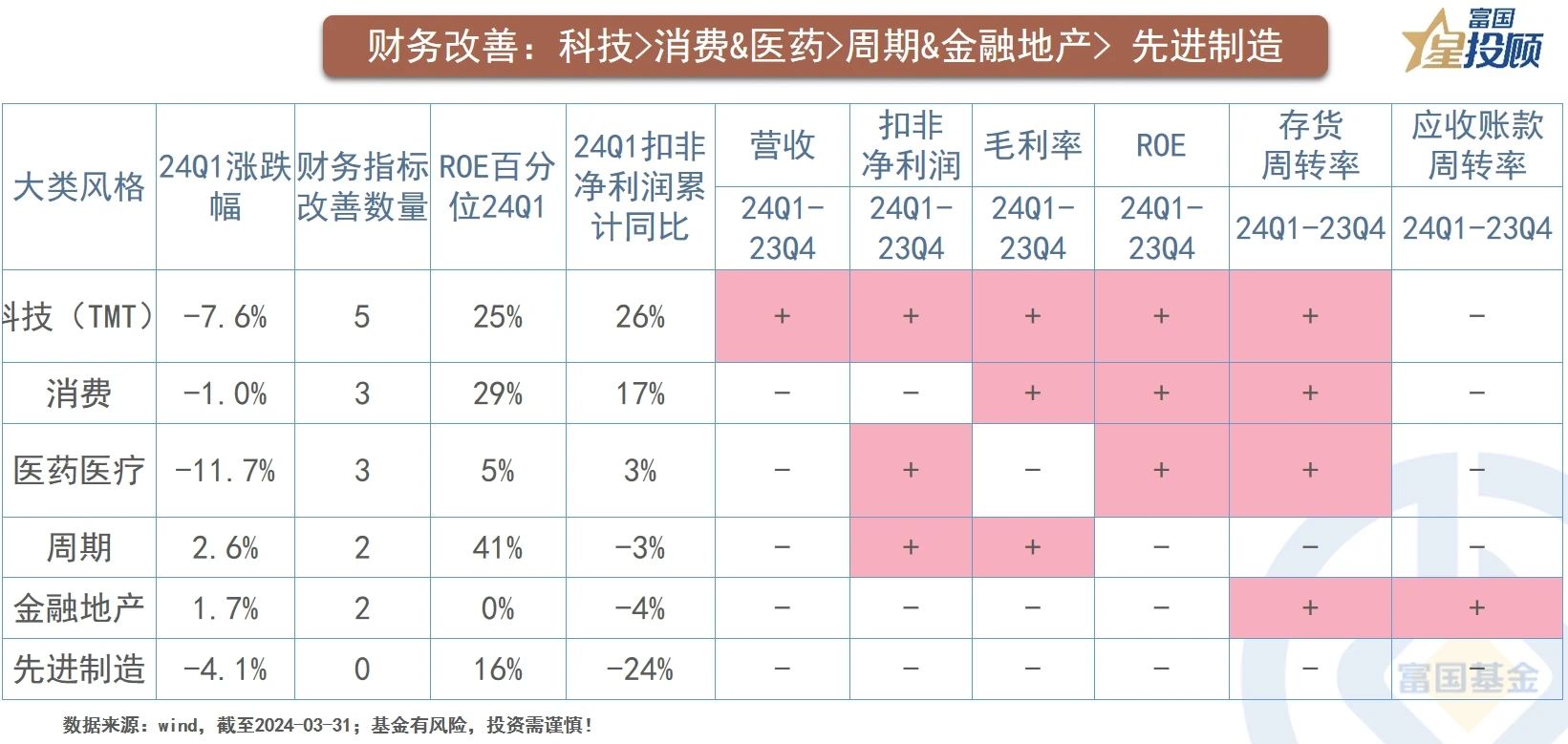

财务改善:科技>消费&医药>周期&金融地产> 先进制造

2024年1季度,各大风格板块财务指标改善数量从大到小排序为:科技TMT(5个)>消费(3个)>医药(3个)>周期(2个)>金融地产(2个)>先进制造(0个)。其中,科技板块在营收增速、利润增速、毛利 率、ROE、存货周转率5个指标上均有所改善。

05

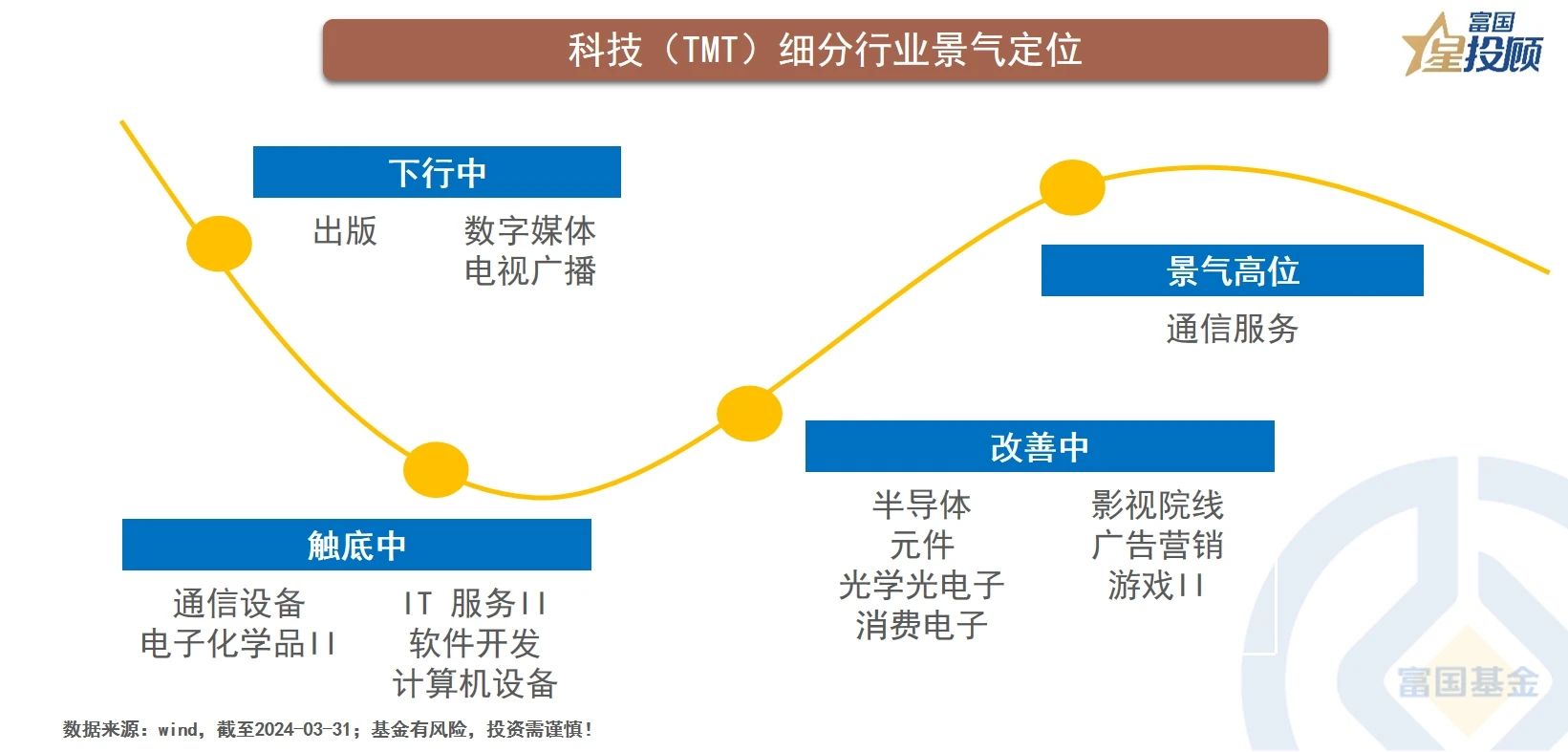

科技(TMT)细分行业景气定位

2024年一季度科技(TMT)整体表现硬件优于软件,其中电子、通信持续改善,传媒高位回落,计算机利润增速大幅下降,绝对与相对表现均欠佳。虽然,计算机板块整体表现不佳,但计算机设备改善了4个财务指标,营收和利润增速边际均有所改善。

06

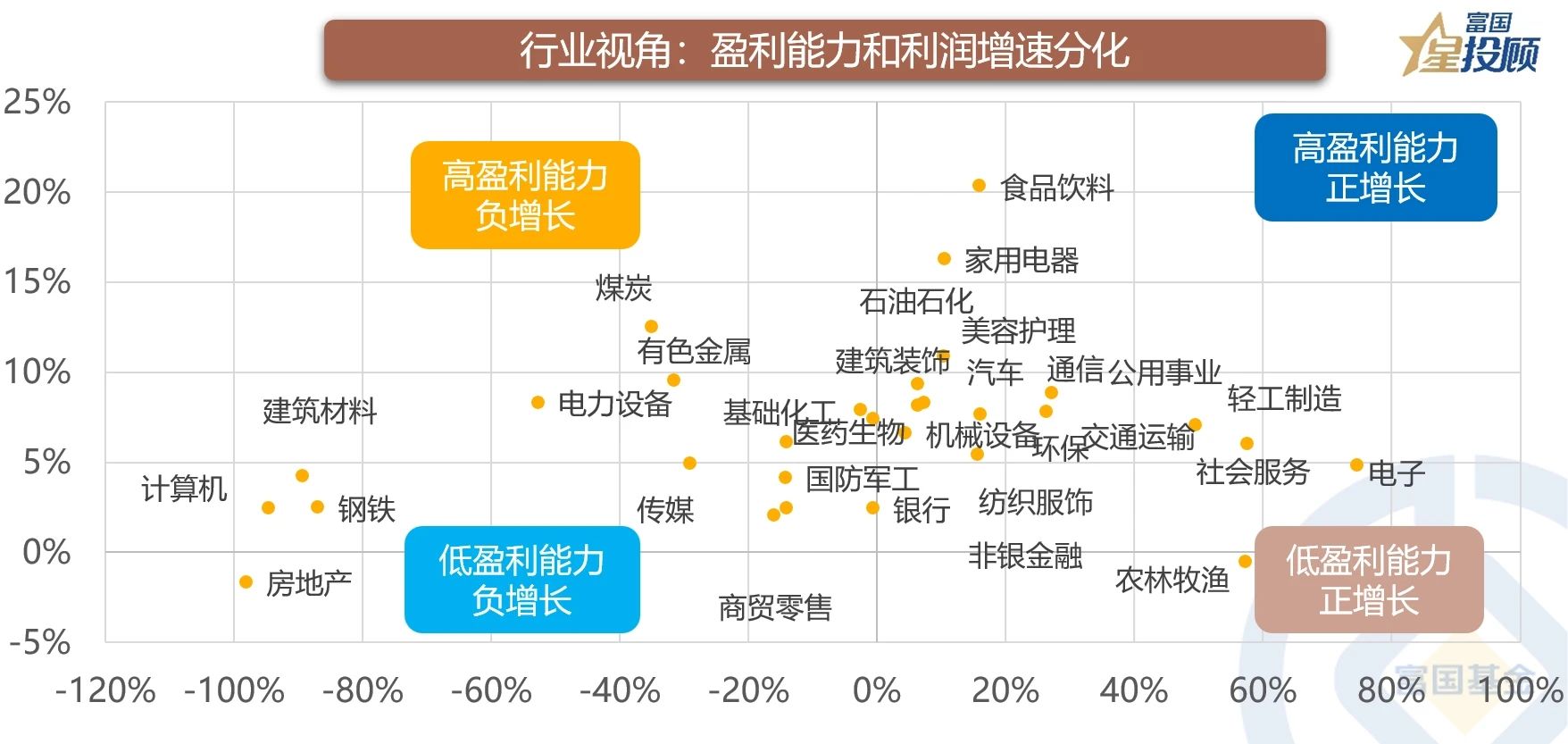

行业视角:盈利能力和利润增速分化

各大行业中,在低盈利背景下实现利润增速正增长,表示行业景气从底部开始上行。主要有:电子、轻工、家电、环保等。而各大行业中高盈利能力背景下,目前利润增速为负增长,则表示这些行业正在消化此前的行业周期。主要有:煤炭、有色金属(主要是能源金属)、电力设备。

07

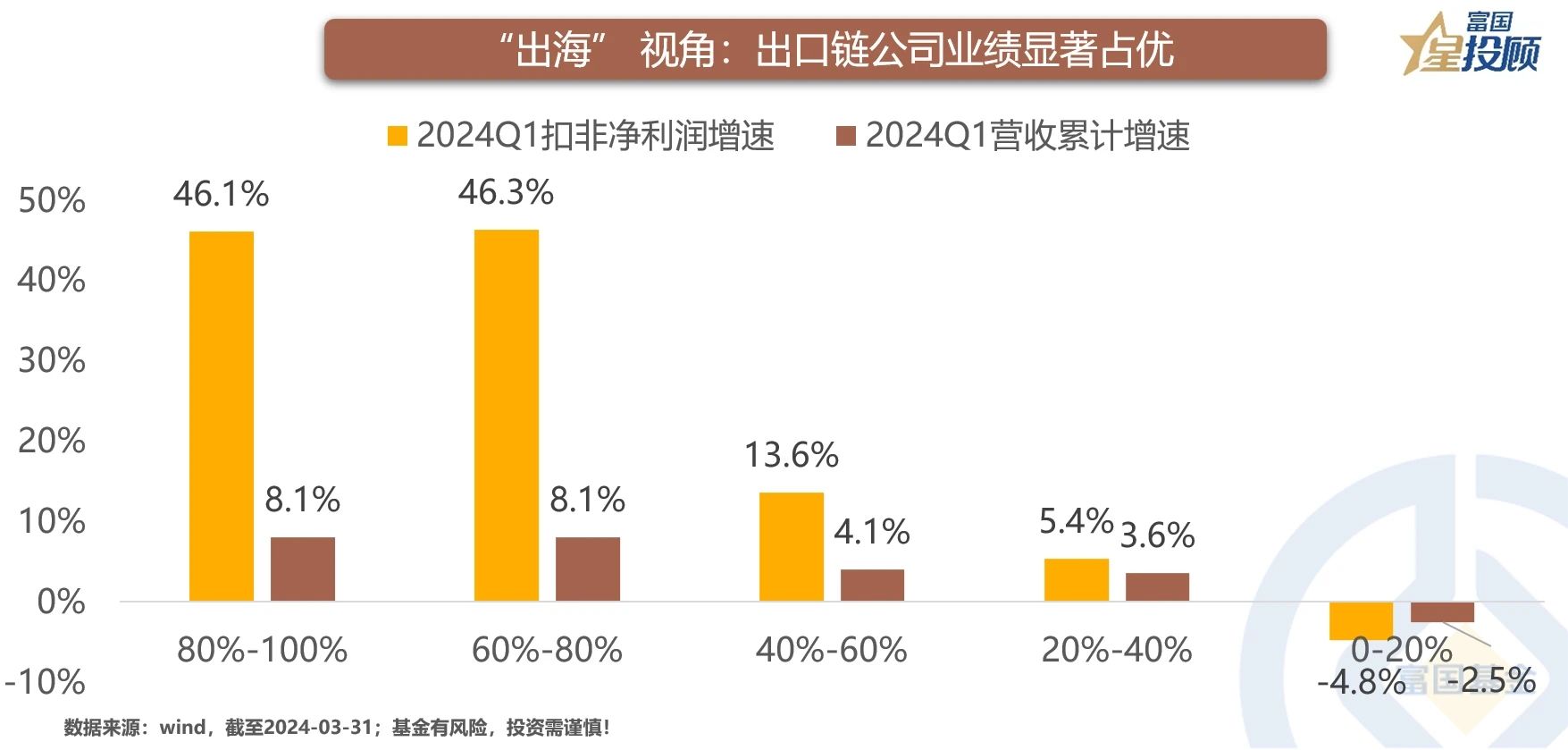

“出海” 视角:出口链公司业绩显著占优

将A股上市公司按照海外营收占比大小划分为5组,可以看出营收和利润增速在海外业务占比更高的公司是明显占优的。一方面,海外经济偏强,通过出口影响A股上市公司利润;另一方面,“出海”新趋势下,具备核心竞争力的公司份额不断扩大。同时,梳理2023年海外营收占比较高的行业,且相对于2022年显著提高的前五大行业分别是:工程机械、种植业、小金属、地面兵装,以及乘用车。

08

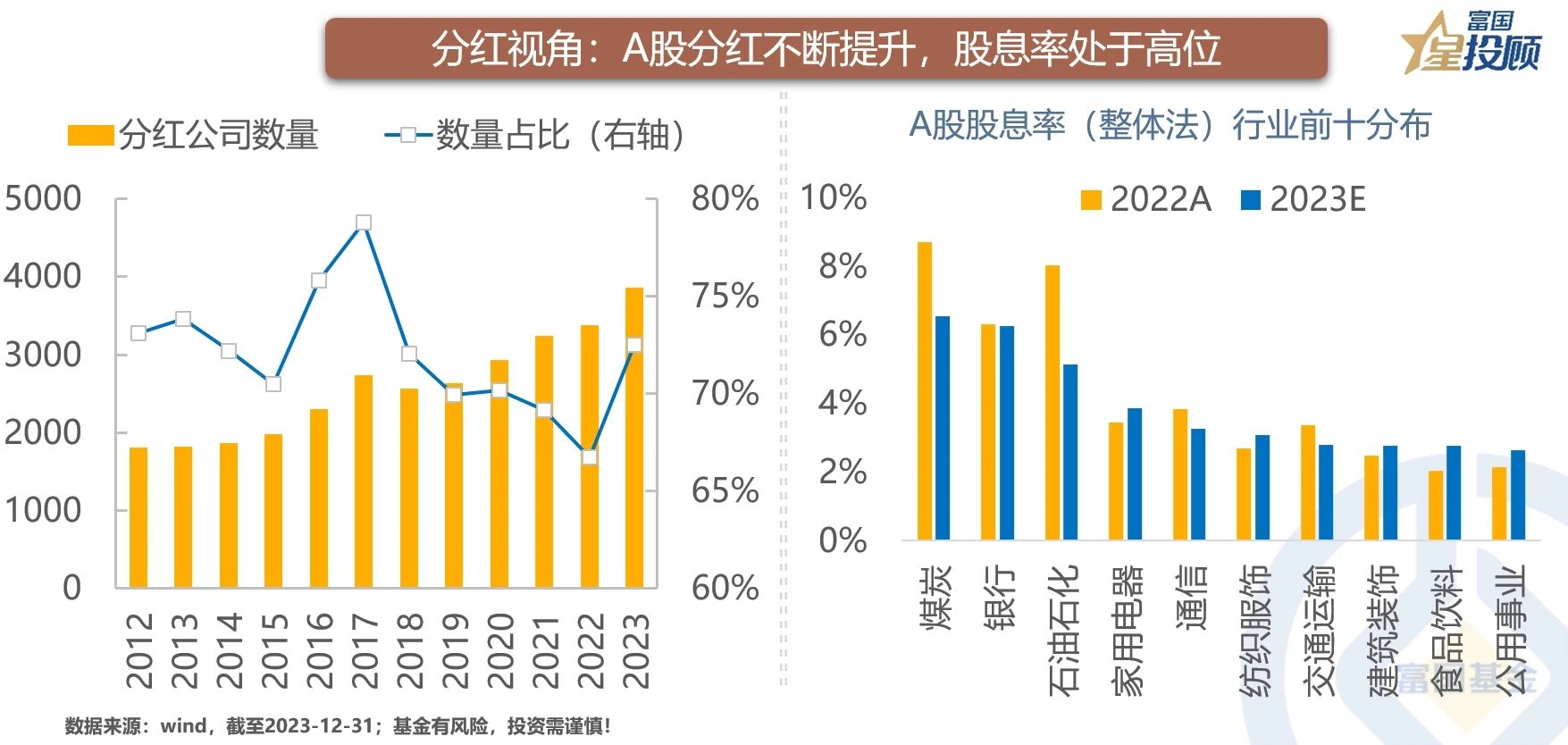

分红视角:A股分红不断提升,股息率处于高位

随和鼓励分红政策的进一步推进,2023年A股上市公司分红数量不断提升,占比超过70%。同时,煤炭、银行、石油石化等行业股息率高于5%,是当前稳健类投资者较为“青睐”的资产。

$富国新兴产业股票A(OTCFUND|001048)$

$富国精准医疗混合A(OTCFUND|005176)$

$富国中证智能汽车(LOF)C(OTCFUND|013292)$

$富国消费主题混合A(OTCFUND|519915)$

$富国中证价值ETF联接C(OTCFUND|007191)$

#投顾交流会##创业板指跌逾1% A股又要开跌了?##AI相关题材全线大跌 发生了什么?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。