本周(6.3-6.7)上证指数下跌1.15%,回落至3051点。深证成指下跌1.16%,创业板指下跌1.33%,科创50下跌0.71%,北证50下跌4.93%。面值退市新规趋严下,微小盘股跌幅靠前。港股方面,恒生指数上涨1.59%,恒生科技上涨2.21%。

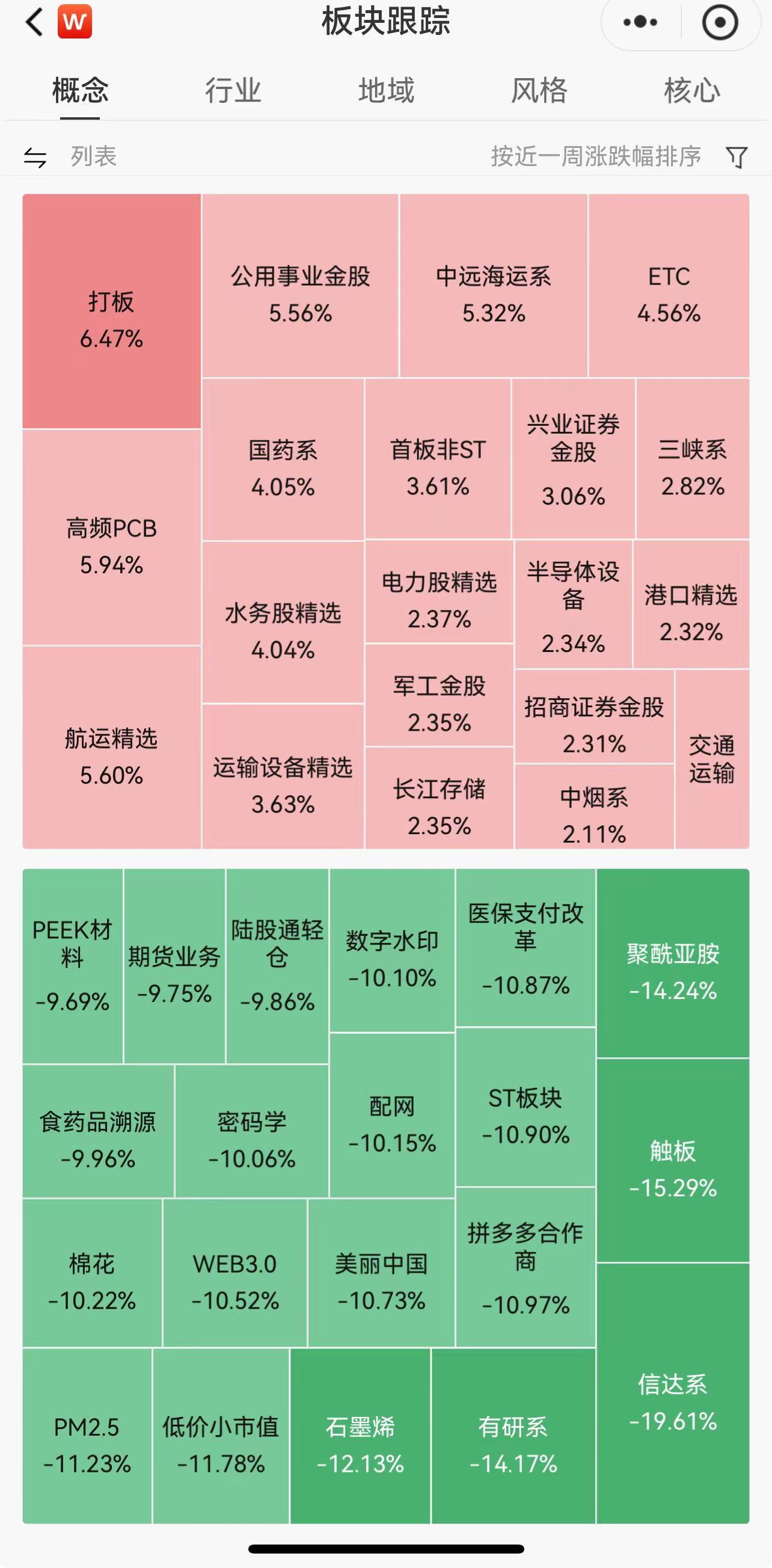

概念题材层面,高频PCB、航运精选、公用事业金股、国药系、ETC、电力股等涨幅居前,信达系、聚酰亚胺、有研系、石墨烯、低价小市值、PM2.5等跌幅靠前。

全市场ETF份额增加137.16亿份,总规模增加99.86亿元!份额增加最大的行业为金融,份额增加最大的主题为中证医疗指数;份额增加最大的指数标的为证券公司,收益最高的指数标的为中证全指半导体。

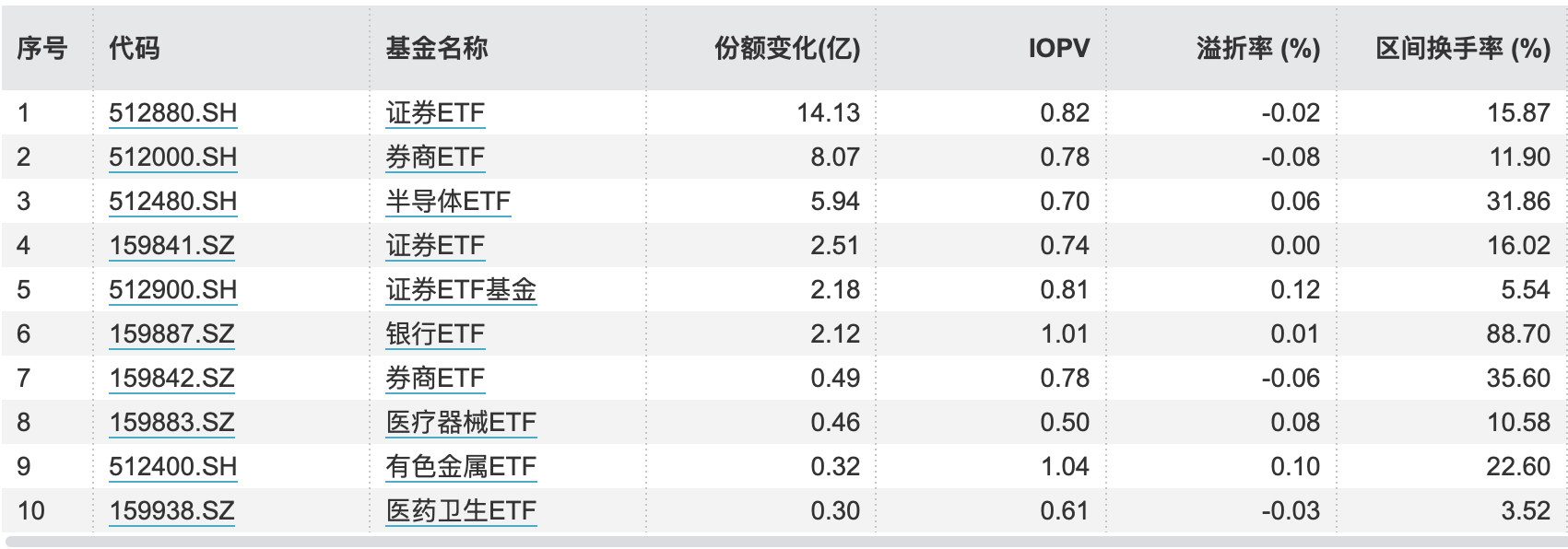

股票型ETF份额净流入前三,依次为:证券ETF(512880)、中证2000ETF(563300)、券商ETF(512000),分别净流入14.13亿份、9.28亿份、8.07亿份。

份额增加前三大行业指数,依次为:证券公司、中证全指半导体、800银行;份额增加前三行业ETF依次为:证券ETF(512880),净流入14.13亿份,溢价率-0.02%;券商ETF(512000),净流入8.07亿份,溢价率-0.08%;半导体ETF(512480),净流入5.94亿份,溢价率0.06%。

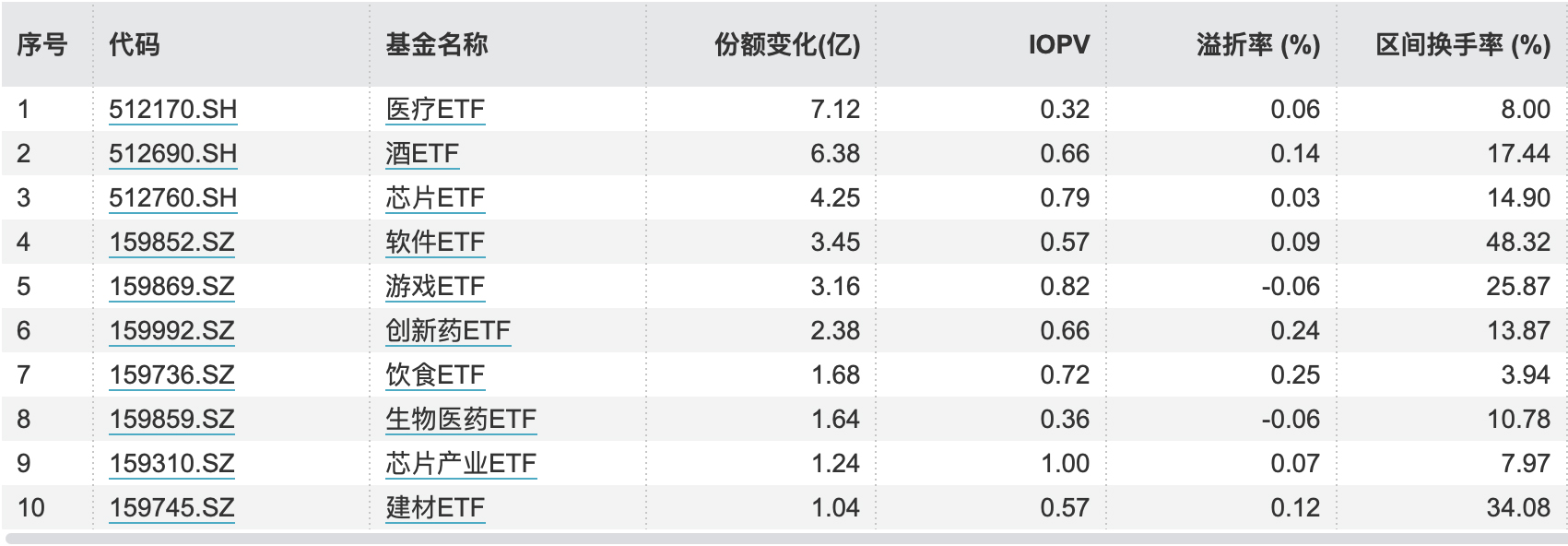

份额增加前三大主题指数,依次为:中证医疗、中证酒、光伏产业;份额增加前三主题ETF依次为:医疗ETF(512170),净流入7.12亿份,溢价率0.06%;酒ETF(512690),净流入6.38亿份,溢价率0.14%;芯片ETF(512760),净流入4.25亿份,溢价率0.03%。

本周,北向资金合计净流入53.05亿元,南向资金合计净流入272.37亿元。主力净流出靠前的前五行业,依次为:电力设备、计算机、汽车、电子、机械设备。主力净流入额前五个股,依次为:长江电力、北方华创、XD晶科能、韦尔股份、中国核电。

5月份以来,成交额持续萎缩,目前日均回落至七八千亿元,显示市场交投氛围清淡,存量博弈特征更明显。新国九条颁布后,壳资源价值继续缩减,优胜劣汰步伐加快,小盘和微盘股难免大幅波动,尽量避免踩雷。

本周“双创”中的创业板指走弱,主要是受到周五宁德时代走势拖累,但科创50表现强于市场,港股恒生科技表现也较好。随着周五微盘股逐渐企稳,下周大盘回升概率较大。配置上,继续坚守“高股息+科技成长”两条主线。

#创业板再度暴跌 近期低点到了吗?##A股能否打破“六绝”魔咒?##小微盘再遭重挫 何时止跌?#