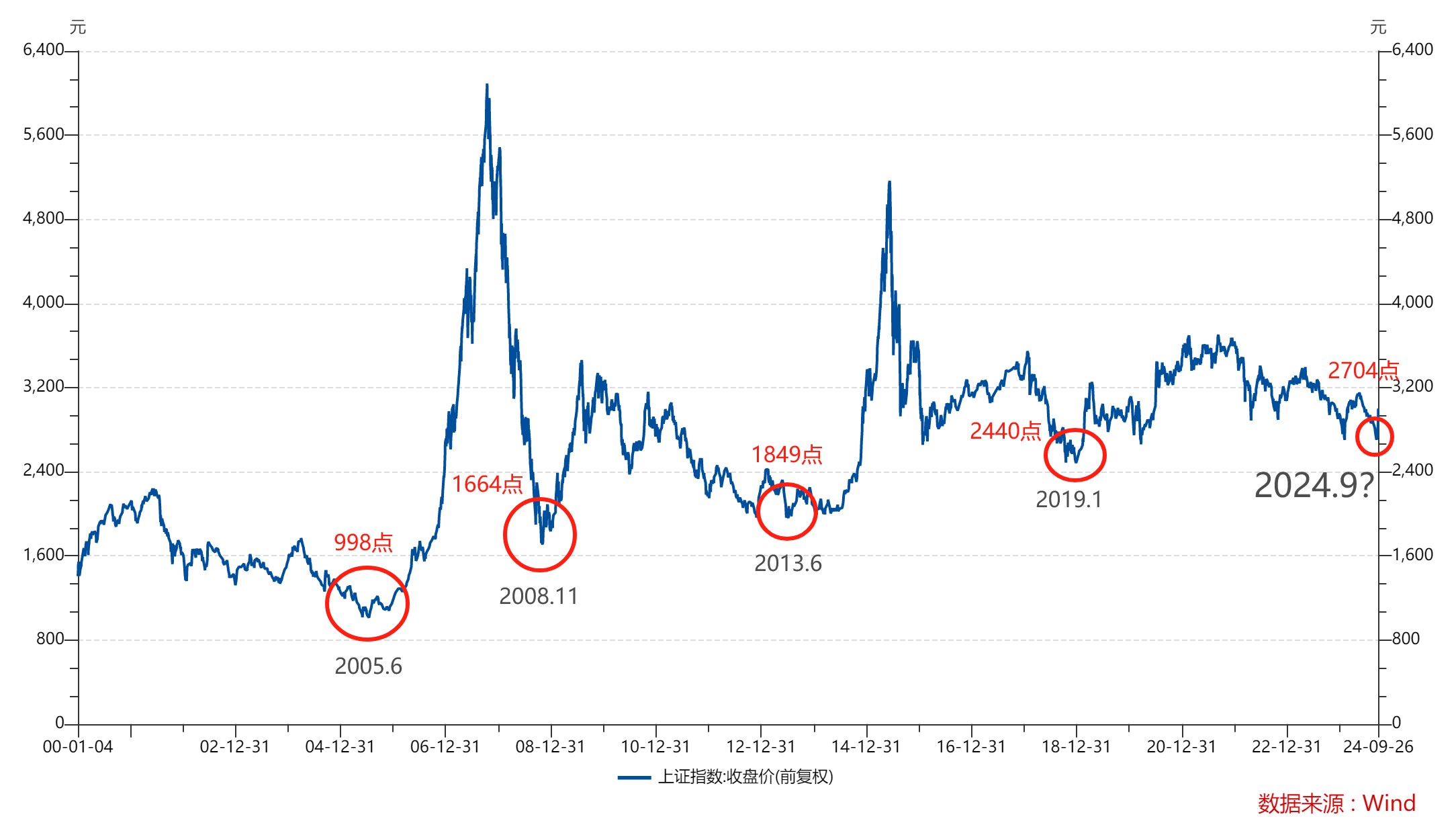

9月13日,沪指收于2704点,18日盘中下探2689点,“会不会跌破2600”言犹在耳,而仅六个交易日后的今天,沪指已经回到3000点。

2021年来,长时间的震荡下跌让大家经历了如“钝刀割肉”般的痛苦,久违的普涨酣畅淋漓,大家最关心的问题是,行情能否持续?

我们无法预测市场走势,但也许能从历史中找到一点参考。回顾五次市场触底回升的历程,不论回调时长和深度,A股都最终走出低谷,开启新一轮行情。同时我们还可以看到,几次底部的点位都不断升高。

多个信号表明,A股底部可能已经确认。这个结论是怎么得出的?不妨从估值、股债性价比以及政策这几个视角看看。

一、看估值:指数估值进入底部区域

从历史看,市场大底必有“估值底”。截至9月26日收盘,上证指数滚动市盈率略高于13倍,即便在大涨过后,仍低于2005年、2008年两大历史底部水平,仅微微高于2015年。从市净率指标来看,上证指数市净率从此前底部的1.14上涨到1.24倍,仍然低于此前五大历史底部中的任何一次,可以说当前A股估值已经很便宜了。

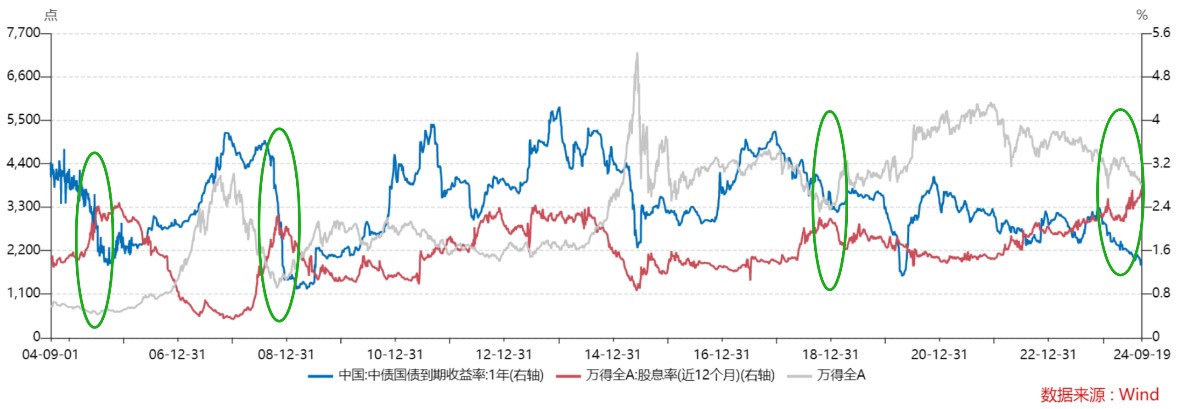

二、看性价比:股债利差走高,A股配置性价比凸显

股债之间存在一定“跷跷板”效应,其配置性价比通常此消彼长。例如,浙商研究常用一项指标来测度股债配置的性价比:

股债利差=一年期国债利率-A股近一年股息率

当这一利差缩小,甚至倒挂(即为负),往往是股市步入底部区域的信号。这是由于,当股息率接近或高于债券利率时,股市的收益率更有吸引力,股票的配置价值也更高。

回顾历史可以发现,2005年6月底,全A近一年股息率首次高于一年期国债利率,此时,全A也进入此轮调整的底部区域,随后开启一轮牛市行情。2008年11月,全A近一年股息率再次超过一年期国债利率,也几乎和这一轮调整底部的时点同步。

把目光放到当下,9月20日,全A近一年股息率触及2.73%高点(近日大涨过后,截至9月26日收盘,仍高达2.46%),远超过一年期国债收益率1.39%。且今年来A股股息率持续超过一年期国债收益率,股票配置性价比进一步凸显。

三、看政策:“组合拳”发力,大资金出手稳信心

通常,A股筑底一般呈现“政策底—市场底”的组合,“政策底”确认后市场出现反弹。当前A股市场多项救市组合拳发力,自年初以来,大资金多次表态并增持核心宽基ETF,数据显示其上半年通过股票型ETF入市资金累计超过4600亿元。而仅本周三(9月25日)一天,华泰柏瑞沪深300ETF基金份额增加10.16亿份,净流入35.60亿元;易方达沪深300ETF基金份额增加5.86亿份,净流入20.10亿元。

周三一天之内,2只规模较大的沪深300ETF合计净流入就超过55亿元。之前的周二,国新办举行新闻发布会;之后的周四,有关部门又召开会议“分析研究当前经济形势,部署下一步经济工作”,从历史上看,九月份的会议讨论经济议题并不多见。

两场会带来的市场影响有目共睹,但是大资金似乎并没有因为市场情绪好转而停下购买的脚步,仍然在用真金白银支持市场,一方面可见其护盘心切,一方面也说明仍然高度看好核心资产。

结合周二周四的两场会议,顶层设计的协调明显发挥了作用,货币政策可以说已经应出尽出,财政政策的接续发力也已经吊足了市场胃口。

底部特征的叠加并不足以带来反转,历史中市场悲观预期的反转大多还需要经济基本面好转,或者经济基本面预期的强力扭转作为支撑。基本面变化很慢,但预期和情绪的变化可以极快,近日的大涨正是后者的反映。

回到久违的3000点,情绪上的转折,在场的每一个人都能感受到。而A股整体的底部特征并没有因从2700点上涨到3000点而发生明显变化,仍然具备高度投资价值。而由于情绪的变化,这些底部特征的在3000点价值反而可能比2700点时更高了。

就算不愿意因短期暴涨而过分乐观,我们也有充足的理由不感到悲观。

#A股收复3000点 后市怎么看?##A股放巨量暴涨 如何应对?##独家内参#