按照这张图做妥妥打赢标普家庭资产分配图,迎来美好未来

文/清姝小栈(qingshuxiaozhan)

收入如何分配?发完工资还还房贷、卡债就没了?年终奖发发红包、出门旅游一趟就没了?有没有仔细的把钱分分类?知道所有钱的去处?

估计很多人是糊里糊涂吧?

一、错误的规划

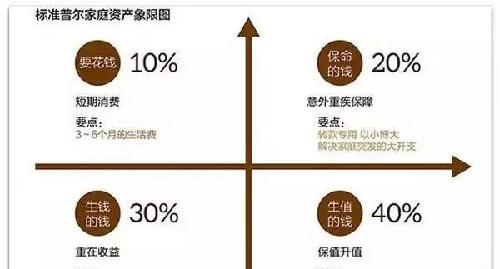

当然,很多人还是有规划的,但是想学习的时候发现现在很多大V都祭出“标普家庭资产配置图”来给你做规划。就是下面这张破图:

清姝听过很多课,为了偷师经常听点小白理财课,如果有人拿出这张图来,会被清姝深深的diss。

所谓的“标普”好像和美国大公司听起来有联系,高大上,实际上翻墙出去根本不见这张图,清姝很怀疑是国内保险公司盗名做的图。

仔细看,它的主要缺点是保险给的太多而升值的产品太少,按照这个比例分配早晚被通胀吃的渣渣都不剩,老无所依惨惨惨啊

意外重疾险高达20%,压力不是一般的大。注意哦,这20%是资产配置,不是消费配置,说明这应该是可以拿回来的钱,也就是返还险。对于返还险,经常看清姝文章的应该都知道,这花出去20%的资产估计并没多少保障。

最可笑的是下面30%和40%的分配,为啥权益类产品就看得见风险,固收类就是本金安全收益稳定?

债券、信托是不是安全,最近两个月大家深有体会了吧?

不过清姝估计这张图的重点是养老金、教育金,说白了还是保险,而且是收益非常非常低的保险。稳定是稳定了,但是收益还不如货币基金,低于通胀的复利不是时间的朋友而是时间的敌人,自己的钱被通胀不断腐蚀,估计最终老无所依了。

二、如何规划

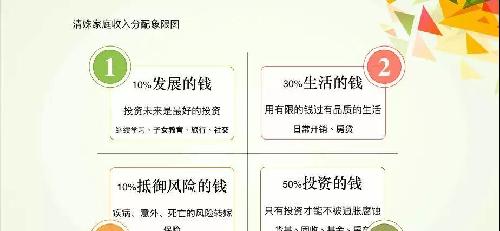

清姝模仿“标普家庭资产配置图”做了一个“清姝家庭收入分配象限图”,看看对你没有没有启发。

10%发展的钱

清姝定义发展的钱就是现在投入可能没有立竿见影的效果,都是为了未来做准备的。比如买书、买课程、订阅知识星球、给子女报的兴趣班提高班,再有扩展视野的旅行和社交。

10%的钱说多不多说少也不少,持续投入几年收获可能会很大。很多时候花钱上课买书比免费的要好很多,不至于浪费时间。

特别说明一点,清姝觉得给自己花这笔钱比给子女花钱上提高班更重要,未来子女是站在父母的肩膀上看世界的。自己的视野开阔,子女自然不会狭窄。如果自己停滞不前,子女没有榜样力量也没有学习方法,单纯的被催促去学习很容易产生厌学心理。

出门旅行可以开阔视野,积累多了也是财富,如果有和牛人交往的机会,在经济允许的条件下也要运用好,也许对方的只言片语就能为自己打开一个全新的世界。

清姝一直觉得生活的钱能省就省,发展的钱是万万不能省的。

10%抵御风险的钱

说白了就是买保险的钱。如果家里人发生意外、疾病,家里积蓄很容易化为乌有,未来几十年都生活在贫困线之下。

我们要做的是趁着现在身体健康把这部分风险转嫁给保险公司,万一遭遇不测,家庭还能正常的生活。

清姝基本上认可用10%的收入购买10倍收入保额的理念,当然具体的保额还是需要根据家庭情况具体规划。

如果你说一个少儿平安福就要一万,10%收入根本没法配置保险,那很可能是因为你买错了保险和期限。这个话题很大,有时间细聊。

30%生活的钱

这部分包括饮食、日常用品、交通通讯费等等生活杂七杂八的硬性支出,如果房贷负担不是很大还是可以做到的。

清姝对物质要求其实不高。买东西的原则是基于需要,而不是看到某个东西很好想着我可能有用。

清姝吃饭都是在农贸市场买新鲜的水果蔬菜在家做。衣服一季也就两三身来回穿,没有一堆化妆品包包之类的撑门面。涉及到使用频率高的东西买好一些,使用频率低的能租尽量租,能不买就不买,既可以省钱又可以省空间。

50%投资的钱

清姝一直觉得赚的钱结余率要在50%以上且把大部分钱用来投资,才能应付子女婚嫁教育、养老等等未来的大笔开支。

具体的分配是先留足3-6个月生活费资金买货币基金或者短期资产项目。现在货币基金当天快速提现限额1万,推荐用天天基金app的“活期宝”存不同货币基金,这样最多可以当天秒到27万。

剩下的资产,清姝分成2部分,70%用资产配置策略投资固收类和宽基指数,30%投资股票、主动基金和行业指数以及一些另类投资。

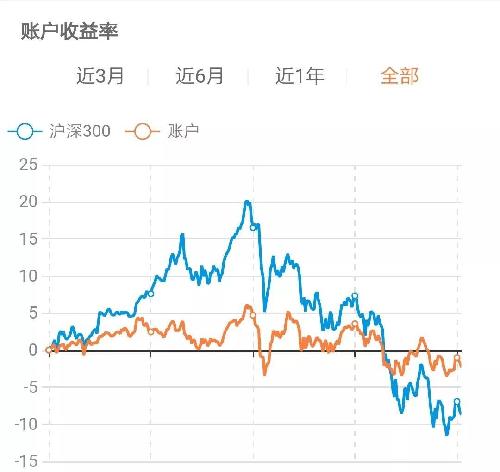

清姝把资产配置策略叫做核心,这个策略同时投资相关性不高的不同市场,不赌博任何单一市场的增长。增长不算快但是下跌也不是很多。

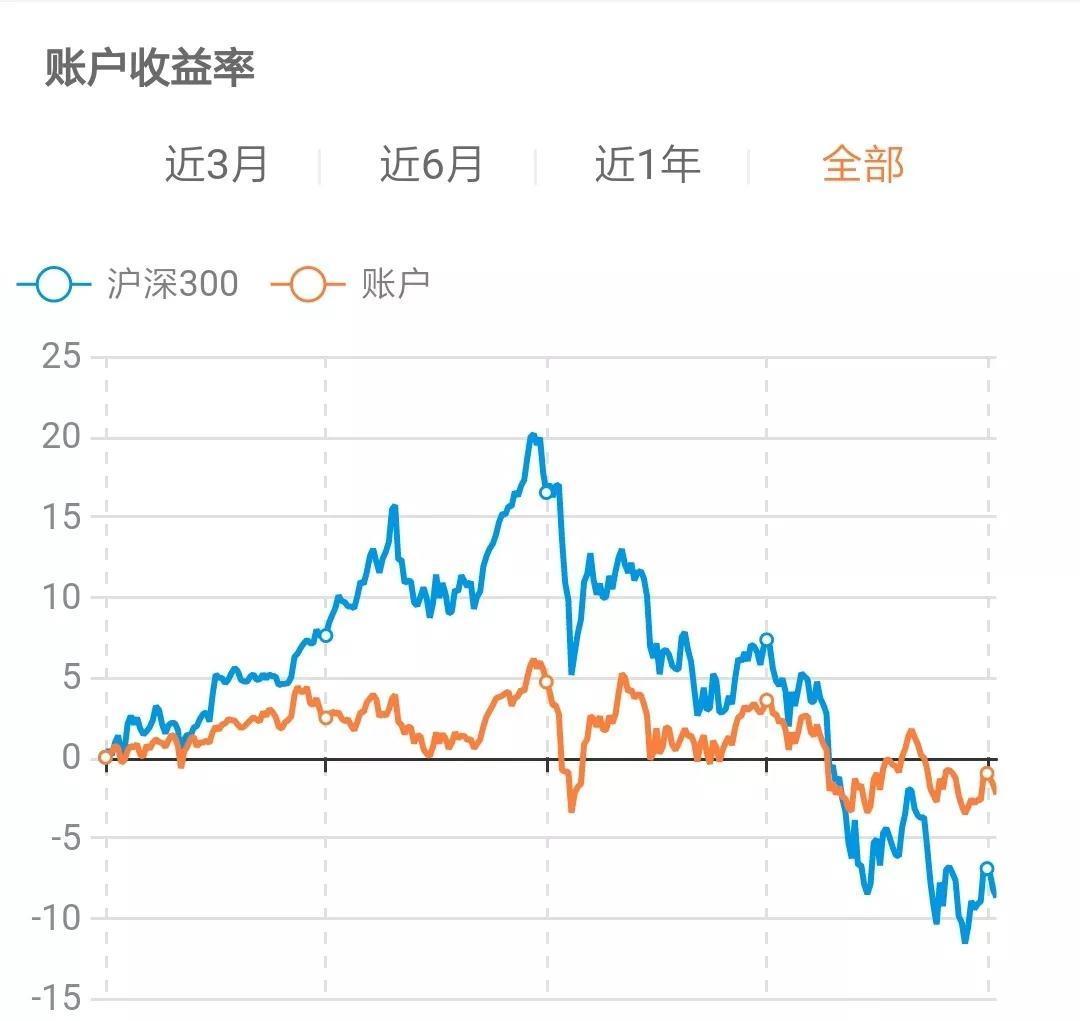

这个是清姝做的资产配置策略,最近熊市没有办法,但是清姝相信时间拉长总体是上升的。

剩下的收入清姝叫做卫星投资,做点高风险的投资,希望能够拉高自己的收益率,比如股票之类的,目前定投居多,毕竟定投是抵抗风险最好的手段,尤其现在是熊市,定投可以有节奏的吸收低位筹码。

收入如何分配?发完工资还还房贷、卡债就没了?年终奖发发红包、出门旅游一趟就没了?有没有仔细的把钱分分类?知道所有钱的去处?

估计很多人是糊里糊涂吧?

一、错误的规划

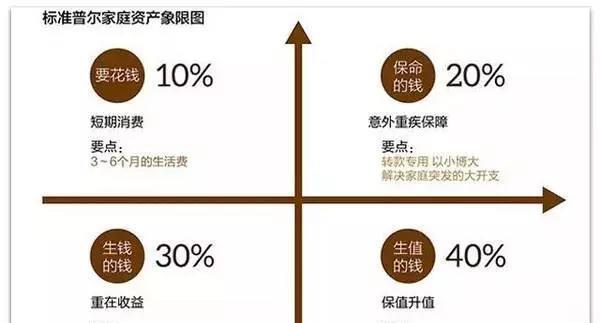

当然,很多人还是有规划的,但是想学习的时候发现现在很多大V都祭出“标普家庭资产配置图”来给你做规划。就是下面这张破图:

清姝听过很多课,为了偷师经常听点小白理财课,如果有人拿出这张图来,会被清姝深深的diss。

所谓的“标普”好像和美国大公司听起来有联系,高大上,实际上翻墙出去根本不见这张图,清姝很怀疑是国内保险公司盗名做的图。

仔细看,它的主要缺点是保险给的太多而升值的产品太少,按照这个比例分配早晚被通胀吃的渣渣都不剩,老无所依惨惨惨啊

意外重疾险高达20%,压力不是一般的大。注意哦,这20%是资产配置,不是消费配置,说明这应该是可以拿回来的钱,也就是返还险。对于返还险,经常看清姝文章的应该都知道,这花出去20%的资产估计并没多少保障。

最可笑的是下面30%和40%的分配,为啥权益类产品就看得见风险,固收类就是本金安全收益稳定?

债券、信托是不是安全,最近两个月大家深有体会了吧?

不过清姝估计这张图的重点是养老金、教育金,说白了还是保险,而且是收益非常非常低的保险。稳定是稳定了,但是收益还不如货币基金,低于通胀的复利不是时间的朋友而是时间的敌人,自己的钱被通胀不断腐蚀,估计最终老无所依了。

二、如何规划

清姝模仿“标普家庭资产配置图”做了一个“清姝家庭收入分配象限图”,看看对你没有没有启发。

10%发展的钱

清姝定义发展的钱就是现在投入可能没有立竿见影的效果,都是为了未来做准备的。比如买书、买课程、订阅知识星球、给子女报的兴趣班提高班,再有扩展视野的旅行和社交。

10%的钱说多不多说少也不少,持续投入几年收获可能会很大。很多时候花钱上课买书比免费的要好很多,不至于浪费时间。

特别说明一点,清姝觉得给自己花这笔钱比给子女花钱上提高班更重要,未来子女是站在父母的肩膀上看世界的。自己的视野开阔,子女自然不会狭窄。如果自己停滞不前,子女没有榜样力量也没有学习方法,单纯的被催促去学习很容易产生厌学心理。

出门旅行可以开阔视野,积累多了也是财富,如果有和牛人交往的机会,在经济允许的条件下也要运用好,也许对方的只言片语就能为自己打开一个全新的世界。

清姝一直觉得生活的钱能省就省,发展的钱是万万不能省的。

10%抵御风险的钱

说白了就是买保险的钱。如果家里人发生意外、疾病,家里积蓄很容易化为乌有,未来几十年都生活在贫困线之下。

我们要做的是趁着现在身体健康把这部分风险转嫁给保险公司,万一遭遇不测,家庭还能正常的生活。

清姝基本上认可用10%的收入购买10倍收入保额的理念,当然具体的保额还是需要根据家庭情况具体规划。

如果你说一个少儿平安福就要一万,10%收入根本没法配置保险,那很可能是因为你买错了保险和期限。这个话题很大,有时间细聊。

30%生活的钱

这部分包括饮食、日常用品、交通通讯费等等生活杂七杂八的硬性支出,如果房贷负担不是很大还是可以做到的。

清姝对物质要求其实不高。买东西的原则是基于需要,而不是看到某个东西很好想着我可能有用。

清姝吃饭都是在农贸市场买新鲜的水果蔬菜在家做。衣服一季也就两三身来回穿,没有一堆化妆品包包之类的撑门面。涉及到使用频率高的东西买好一些,使用频率低的能租尽量租,能不买就不买,既可以省钱又可以省空间。

50%投资的钱

清姝一直觉得赚的钱结余率要在50%以上且把大部分钱用来投资,才能应付子女婚嫁教育、养老等等未来的大笔开支。

具体的分配是先留足3-6个月生活费资金买货币基金或者短期资产项目。现在货币基金当天快速提现限额1万,推荐用天天基金app的“活期宝”存不同货币基金,这样最多可以当天秒到27万。

剩下的资产,清姝分成2部分,70%用资产配置策略投资固收类和宽基指数,30%投资股票、主动基金和行业指数以及一些另类投资。

清姝把资产配置策略叫做核心,这个策略同时投资相关性不高的不同市场,不赌博任何单一市场的增长。增长不算快但是下跌也不是很多。

这个是清姝做的资产配置策略,最近熊市没有办法,但是清姝相信时间拉长总体是上升的。

剩下的收入清姝叫做卫星投资,做点高风险的投资,希望能够拉高自己的收益率,比如股票之类的,目前定投居多,毕竟定投是抵抗风险最好的手段,尤其现在是熊市,定投可以有节奏的吸收低位筹码。

最后总结一句,无论是用于自身发展还是目前的投资,清姝更愿意把钱花在未来,愿意承担一定的风险博取未来的高收益。

相关话题:#养基宝典#?

郑重声明:用户在基金吧/财富号/股吧社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》