近日,伴随着美国经济的持续降温,市场认定美联储将于9月开始降息,这本应利好利润在未来兑现的成长股,但纳斯达克指数指却出现了不小的调整。同时,日本股市也出现了崩盘的迹象。这是否说明全球资产将发生重大变化,国内资产又将何去何从呢?

01

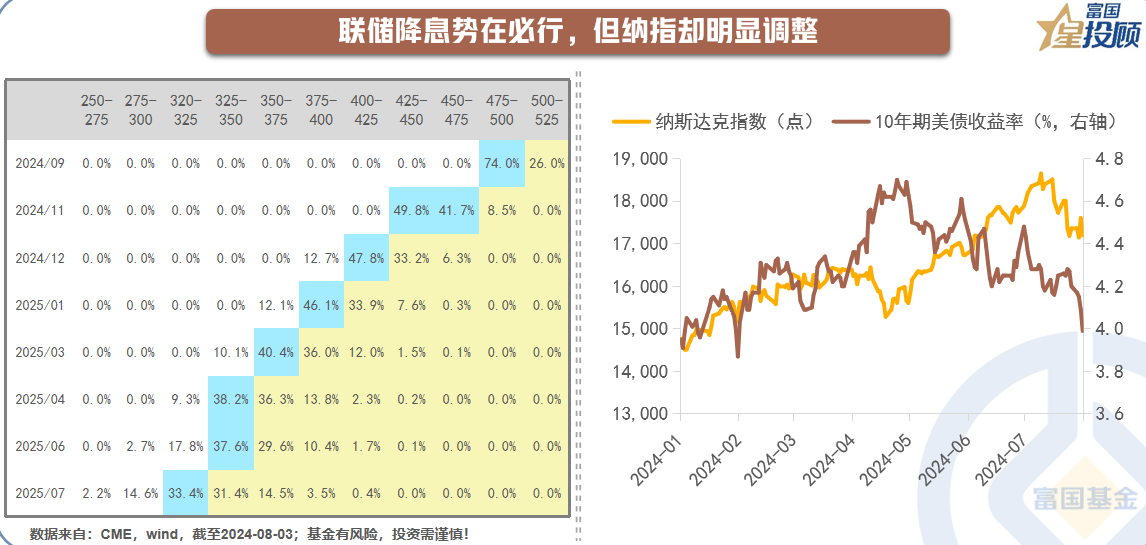

联储降息势在必行,但纳指却明显调整

芝加哥商品交易所的数据显示,当前市场预计9月联储降息的概率已到达100%,且有部分投资者认为9月降息幅度将高达50个BP(常规降息幅度为25个BP)。理论上,无风险利率的下降会带动折现因子的下降,从而特别利好利润在未来兑现的成长股,但纳斯达克指数近期却陷入了调整。

02

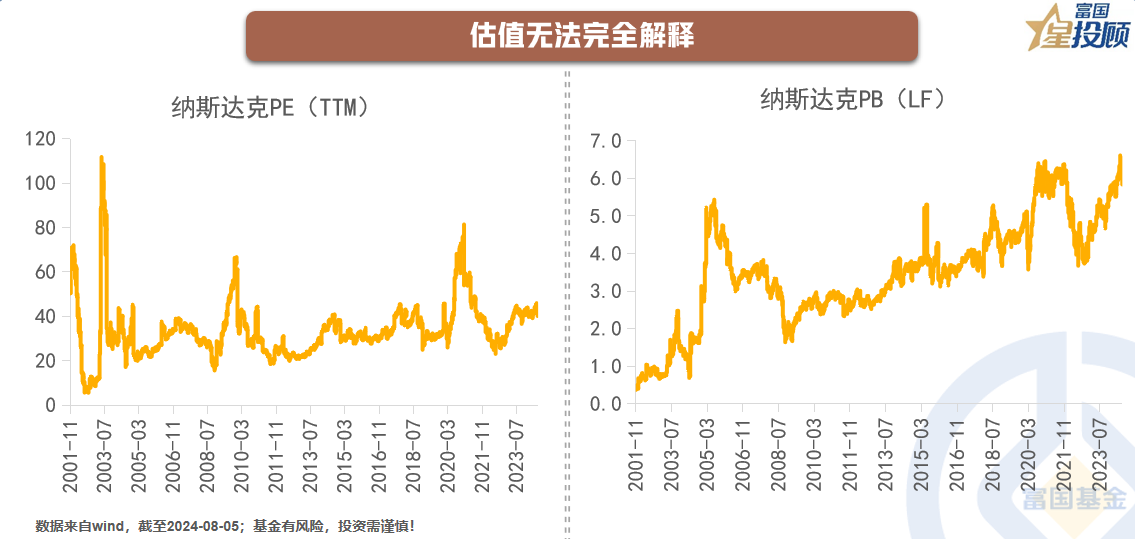

估值无法完全解释

有观点认为,近期纳指的调整来自于估值过高。然而,从市盈率来看,纳指并不算特别贵,离历次顶部还有不少的差距。从市净率来看,纳指确实已创出新高,但恰恰说明贵了可以更贵,更何况降息本就有利于估值维持甚至扩张。

03

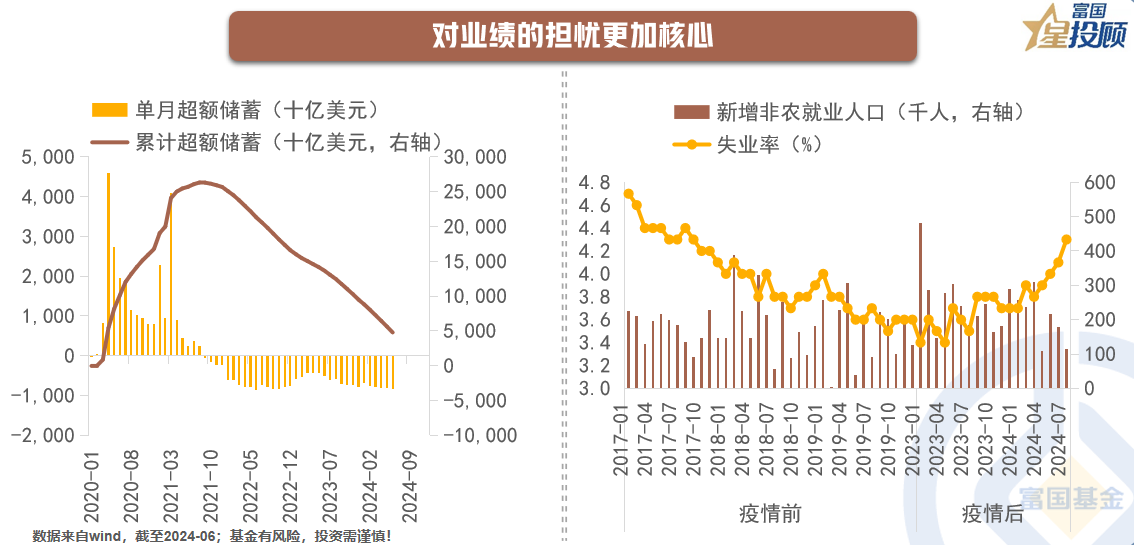

对业绩的担忧更加核心

市盈率和市净率的指向不同,主要是因为近几年美国经济过热,上市公司盈利改善要快于净资产改善。但随着居民储蓄的持续消耗,作为美国经济支柱的消费开始走弱,通胀变得更加温和,失业率底部回升,在驱动联储降息的同时,也加大了对上市公司业绩的担忧。

04

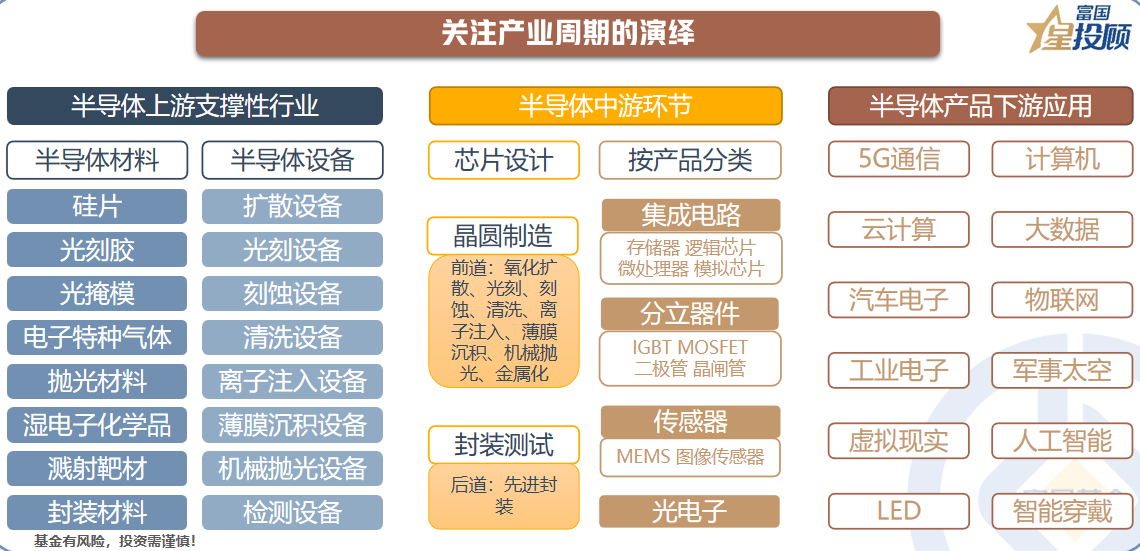

关注产业周期的演绎

值得注意的是,作为科技股代表的纳斯达克指数,其业绩固然受宏观经济的影响,还更易受到产业周期的驱动。近两年,头部科技股业绩持续超预期,主要受到人工智能相关投入爆发式增长的拉动。往前看,能否有产出将决定投入是否可持续,而且这种产出应当是普通人愿意买单的应用。

05

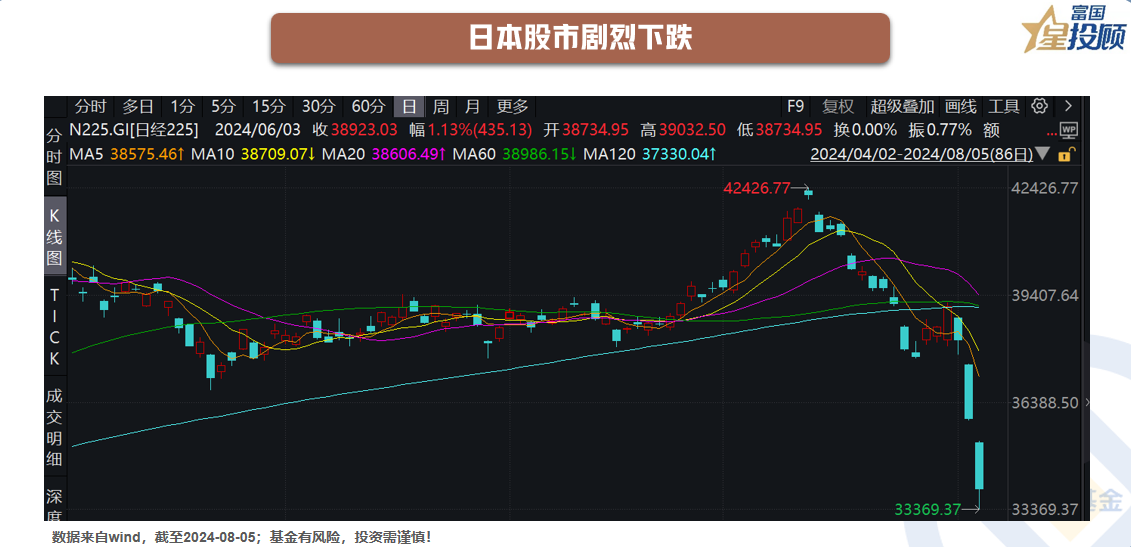

日本股市剧烈下跌

在纳指高位调整之际,日经225指数也陷入了剧烈的下跌。两者之间有无必然联系呢?

06

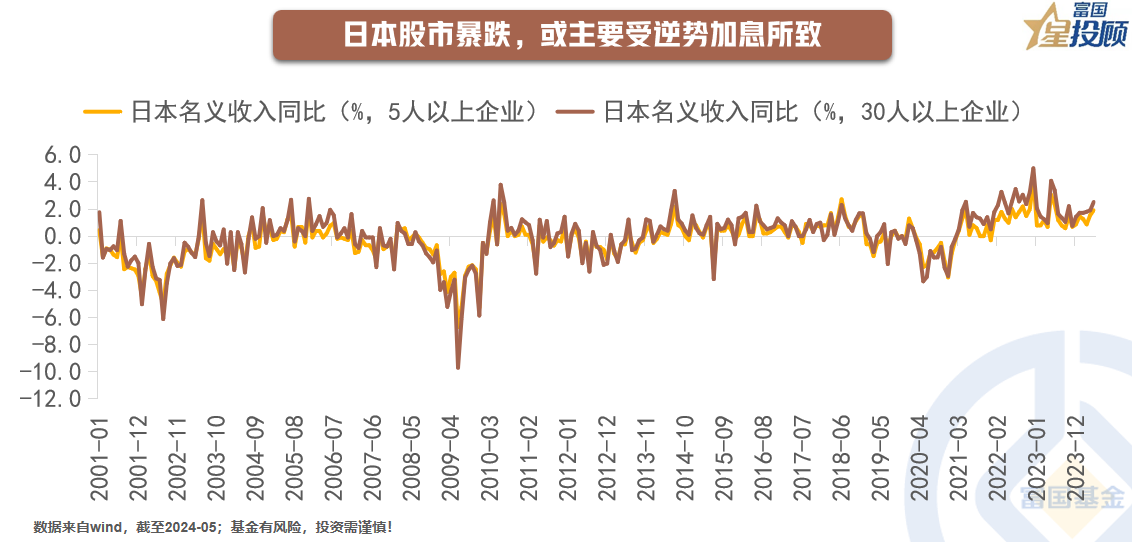

日本股市暴跌,或主要受逆势加息所致

全球范围来看,主要央行都已或即将开启降息周期,日本央行却于近期逆势加息。从原因来看,日本央行收紧货币政策,是为了抗击可能失控的通胀,背景是“工资-物价”螺旋式上升的压力。从结果来看,日本央行逆势而动,引发了投资者“跑路”,背后可能是基于对日本金融系统稳定(日本金融机构买了大量长久期资产),对上市公司盈利(工资和原材料压力本就较大),对日本财政可持续性(日本政府债务占GDP比重达220%)的担忧。

07

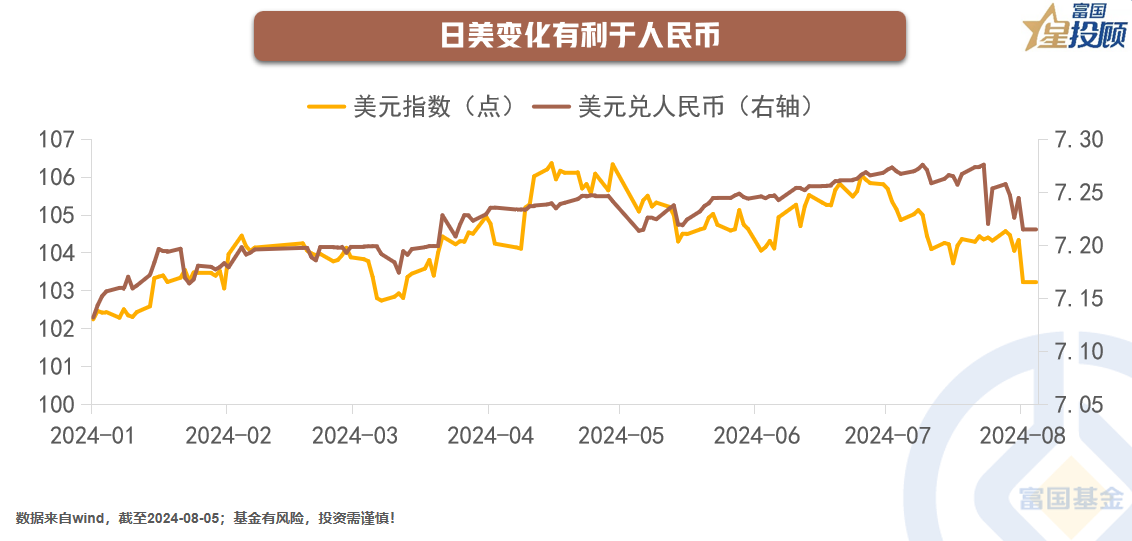

日美变化有利于人民币

美国经济走弱,联储即将降息,日本通胀高企,逆势开启加息,都将使得美元承压,从而提升人民币币值。

08

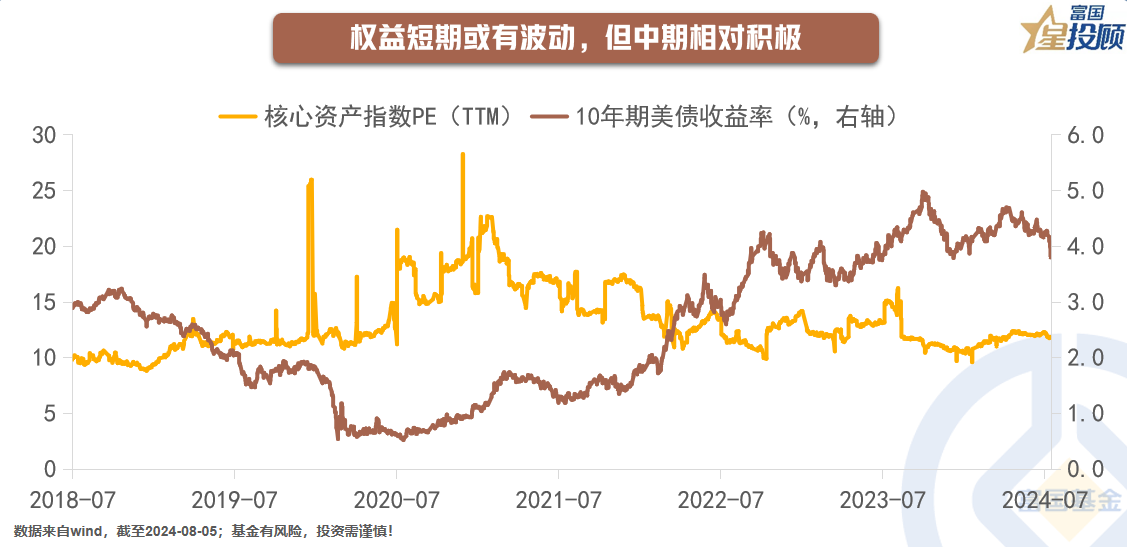

权益短期或有波动,但中期相对积极

从历史经验来看,海外市场显著波动时,A股或短期受到扰动。但考虑到“稳增长”持续发力,海外流动性转松叠加国内货币政策空间扩大,中期走势应相对积极,外资更加偏好的“核心资产”有望获得重估。

$富国上证指数ETF联接C(OTCFUND|013286)$

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

$富国全球债券(QDII)人民币A(OTCFUND|100050)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国沪深300指数增强C(OTCFUND|013291)$

$富国科创板两年定开混合(OTCFUND|506003)$

$富国创业板ETF联接C(OTCFUND|013277)$

#涨到熔断!日本股市跌完了?##但斌:恐慌的时候买入都没错##巴菲特减持苹果增持现金 什么信号?##晒抱蛋收益##超九成债基今年正收益 还买吗?#

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。