自顺势而为、力争获得市场平均回报的被动基金规模首超主动以来,指数基金热度居高不下。在这其中,指数增强基金,或许是尚未被市场充分瞩目的,却在稳中求进时更显游刃有余的潜力股。

01

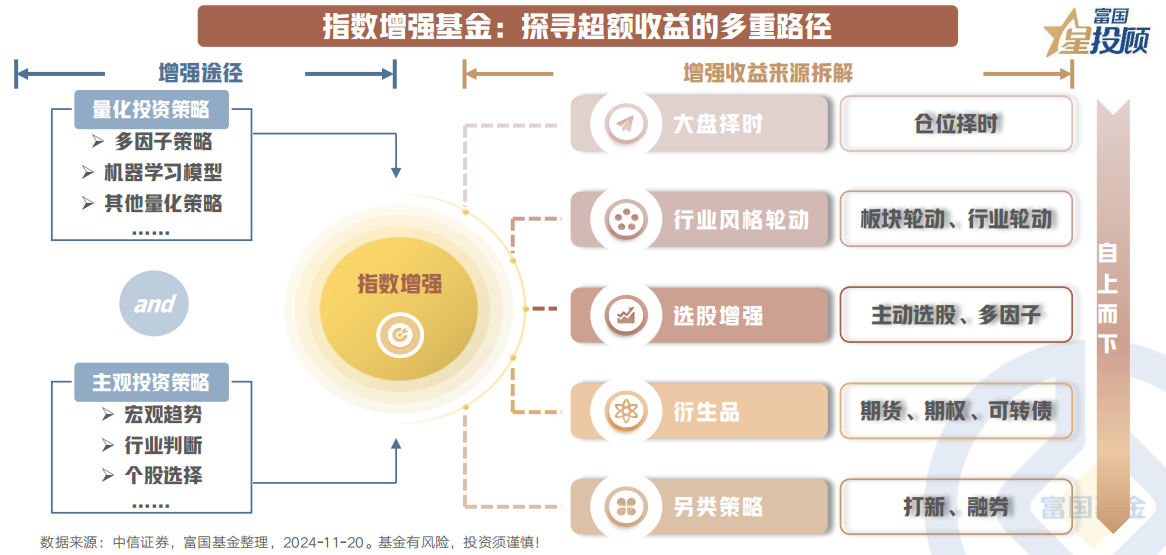

指数增强基金:探寻超额收益的多重路径

指数增强基金不似普通指数基金那么“纯粹”,而是一种作为压舱石品种的被动产品兼备主动管理弹性想象力的产物。系统定义来看,指数增强基金通常是指在一定偏离度和跟踪误差约束下,在紧密跟踪基准指数的基础上,以力争获取稳定超额收益为主要目标的基金产品。自然,其收益也就来源于两部分:风格+选股。

而增强的途径,可通过计算机决策→挖掘有效量化模型进行量化增强;或通过人决策→深耕钻研基本面主动选股。市场上主流的量化手段主要包括量化多因子和机器学习模型,目前多数指数增强基金采取较典型的量化多因子进行加强,其基本思想为挖掘对下期收益率有较好预测能力的因子;少数采取主动选股进行复制。

具体策略自上而下主要可以分为宏观层面的仓位择时(合同约束下较有限);中观层面的风格及行业轮动;微观层面的精选个股;并辅以衍生品与另类策略,如股指期货替代、转债增强、打新收益等。

02

温故知新,回溯指增方法的历史演进,按图索骥

方法论的演进主要还是基于量化模型与算力基础的不断完善。2002年,第一支公募指数增强型量化基金的发布标志着国内量化指增的起步。从投资策略看,A股量化诞生之初就是以基本面量化为主从全市场选股,当时由于算力限制量化首先向因子稳定性较高的大市值方向聚集。

随后多因子量化的范围开始从沪深300向外拓展,机器学习开始被探索尝试,量价等偏高频的因子逐渐被引入,载有机器学习的成熟公募产品也逐渐落地。随着投资者需求的多样化,当前量化投资也随之呈现策略多元化、产品类型多样化的特点。

03

指数增强逐渐变为小众产品,其中宽基当道、行业退潮

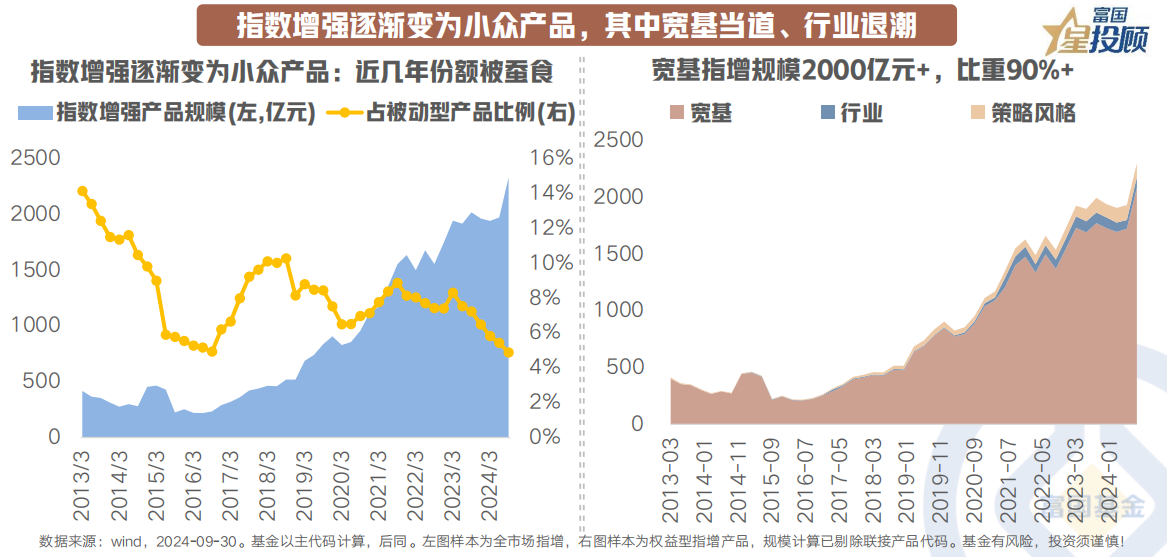

落地到存量产品看,总量视角下,截至2024年三季度全市场共283只指增产品合计规模2328亿元,且近几年指增占所有被动指数产品比例回落至5%附近。背后可能存在由于策略容量限制压制因子表达有效性的问题。

按跟踪指数类型视角看,宽基权益指增规模超2000亿元,作为定海神针占权益指增比重超90%。而行业类和策略风格类指增的存在感则相对弱化,布局相对空白。

04

宽基指增中大盘压舱,行业策略类指增的覆盖度尚是蓝海

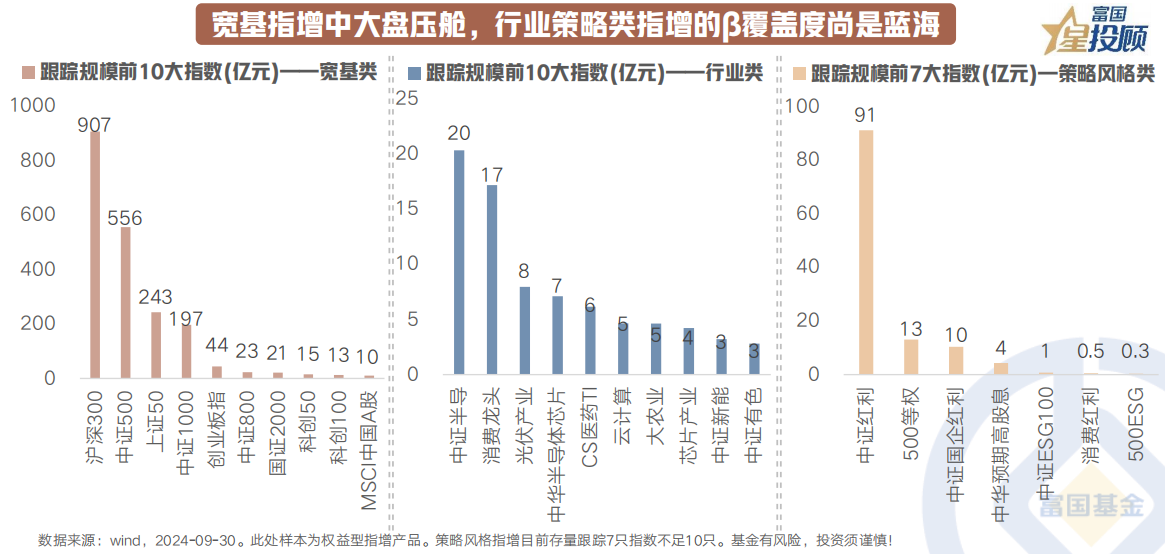

具体到跟踪规模靠前的指数来看,目前跟踪规模超100亿的均为宽基指数,主要跟踪标的集中在沪深300、中证500、上证50和中证1000,宽基指数在指增基金指数跟踪规模TOP10中便已占去7席,且主要为大盘宽基压舱。其次,红利风格紧随其后,是仅次于宽基的又一追逐热点。

但需要注意的是,当前行业和策略类指增的行业主要集中于消费板块和以TMT为主的科技板块,对于其他细分行业机会的覆盖度尚不丰富。这既是市场的缺口,也预示着有待挖掘的机遇。

05

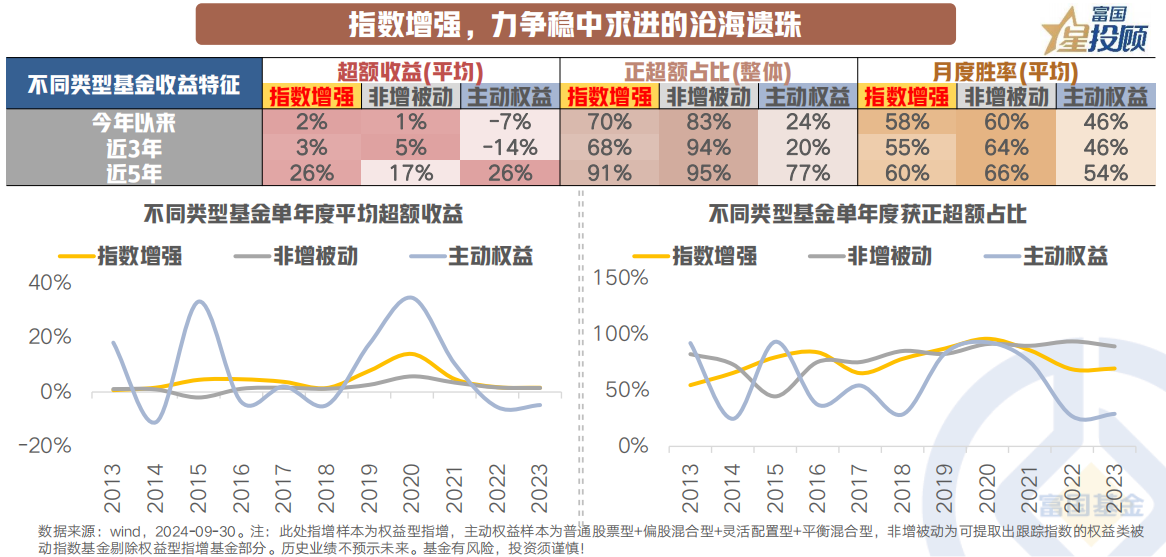

指数增强,力争稳中求进的沧海遗珠

指数增强基金的魅力在于,享受到主动管理增厚超额的同时,又有一定的偏离约束为其超额收益的稳定性赋能,其收益波动特征多介于非增被动和主动权益之间,兼收并蓄。

分年度来看,指增产品历年能获取较稳定正向超额,实现对标的指数的有效跟踪。即使随着时间区间拉长,指增产品近5年获取正超额收益的比重优势仍旧亮眼。在相对可接受的胜率波动范围内,力争突破较高的超额上限。

06

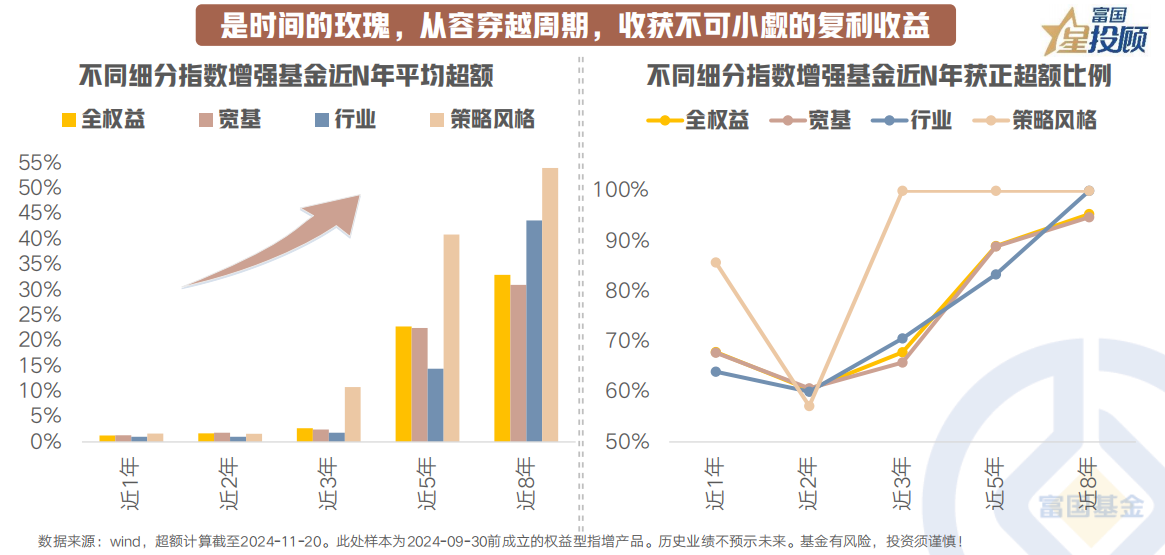

是时间的玫瑰,从容穿越周期,收获不可小觑的复利收益

在配置的长周期窗口中,增强超额的复利积累就显得尤为重要。以平均超额视角看,大部分指数增强基金可获得优于基准指数的业绩表现,且随着考察窗口期增加,累计平均超额收益也增加。在近3年甚至更久的时间窗口中,战胜基准指数的指数增强基金数量占比都逾60%。

目前,超过90%的指增基金近8年收获正超额,全权益指增近8年平均收获超额33%。指增基金复利效应下的超额收益为长期投资赋能,

07

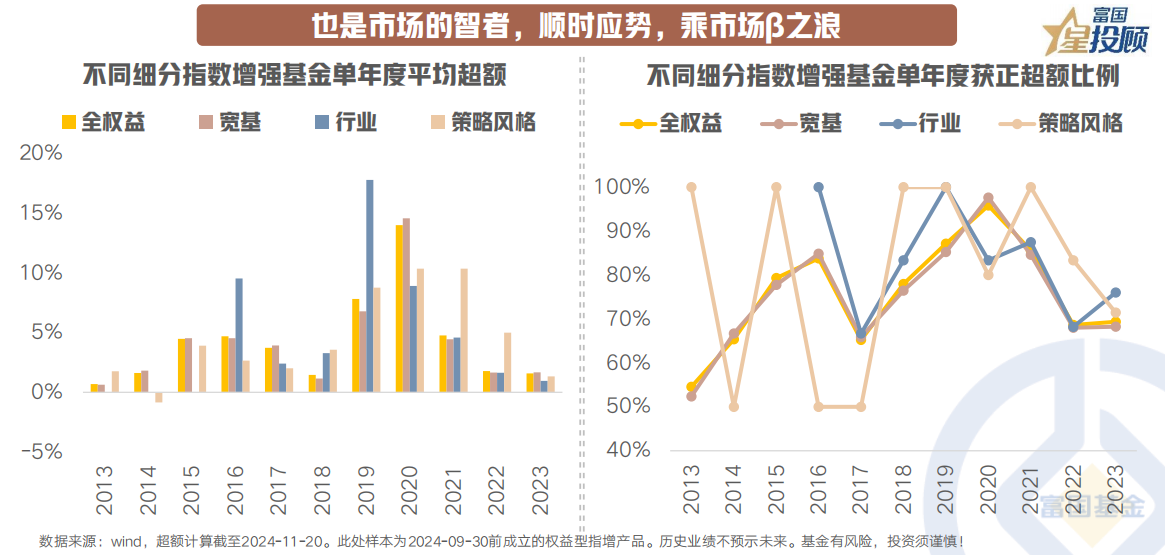

也是市场的智者,顺时应势,乘市场之浪

在这个市场上赚钱效应最直观的就是收益。而指增产品在跟踪误差的约束下,指数增强策略难以偏离指数过多,主要的收益来源或仍是的风险暴露,因而在不同市场风格打配合的背景下,清晰地显示出不同配置属性。

例如在2019年芯片、2020白酒等行业映射下,叠加行业类指增中已具备相关板块产品布局,便顺时应势将较高超额收入囊中。而在2017大蓝筹、2020沪深300等市值较显著的背景下,宽基类指增超额也同样亮眼。指增平均超额结构的背后,也可能承载着主导不同行情的风格。

08

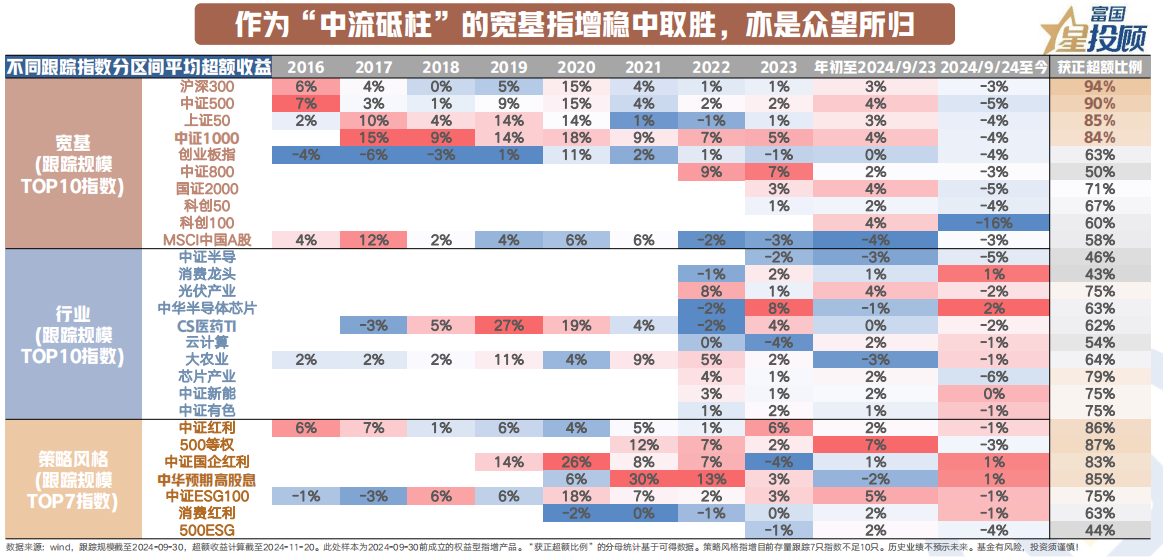

作为“中流砥柱”的宽基指增稳中取胜,亦是众望所归

作为“中流砥柱”的宽基指增是市场筛选后的结果,自然有其制胜的优势所在。在目前相对有限的数据样本内,我们能看到的是,头部宽基类权益指增收获正超额的稳健性可能是更加突出的。此外,基于价值投资视角下的红利风格的超额收益,或也有稳健穿越周期的潜力。

09

和普通被动基金相比产品要素的异同?面临不同的“约束”

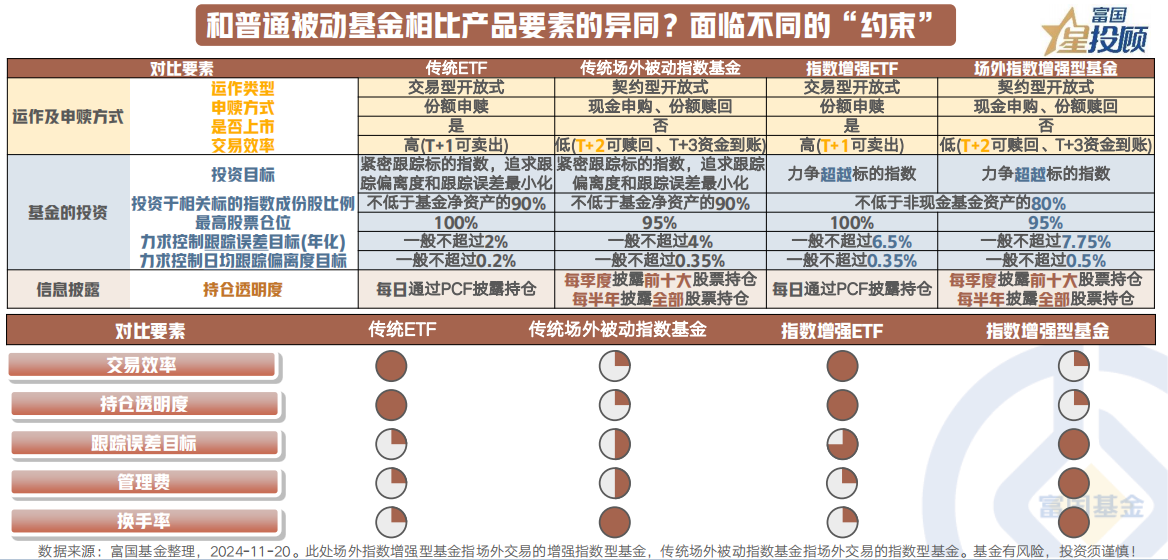

指数增强基金和“纯”被动指数基金的主要区别仍是投资策略。普通“纯”被动指数基金通常力求紧密跟踪指数表现、获得市场平均收益,最大限度降低跟踪误差。而指数增强基金则“力争超越”。

因而进一步地,二者基于策略差异衍生出不同的“约束”。既然指数增强留有供主动管理施展拳脚的空间,那么相较普通被动指数基金而言,指数增强基金一般有着相对宽松的投资约束,通常要求日均跟踪偏离度的绝对值不超过0.5%,年化跟踪误差不超过8.0%。除此之外,一般还有仓位约束、成分股约束等略有差异。

$富国中证红利指数增强C(OTCFUND|008682)$

$富国沪深300指数增强C(OTCFUND|013291)$

$富国中证1000指数增强(LOF)C(OTCFUND|013331)$

$富国中证500指数增强(LOF)C(OTCFUND|013332)$

#投顾交流会##2025年A股有望迈向“基本面牛”?##陈果:看好中国股市“信心重估牛”#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。